Стокгольмский институт переходных экономик опубликовал свежую оценку влияния присоединения Крыма в 2014 году на экономику РФ. Автор работы, глава института Торбьорн Беккер исследовал волатильность внутренних финансовых рынков после присоединения полуострова и ее влияние на потоки иностранного капитала, внутренние инвестиции и рост ВВП РФ. Оно оценивалось по коэффициентам, характеризующим влияние внутренних инвестиций на рост, потоков иностранного капитала — на внутренние инвестиции, а также волатильности финрынка на потоки иностранного капитала. В определении первых двух связей использовались результаты уже существующих эмпирических исследований, которые проводились в том числе и для РФ. Так, увеличение доли инвестиций в ВВП на 10 процентных пунктов (п. п.) увеличивает рост экономики дополнительно на 1,75 п. п., а $10 дополнительного прироста прямых иностранных инвестиций (ПИИ) приводит к увеличению внутренних капвложений на $15.

Влияние неопределенности на потоки ПИИ в Россию господин Беккер оценивал, сравнивая колебания российского индекса РТС с колебаниями американского индекса S&P500 во взаимосвязи с чистым оттоком частного капитала (эмпирические исследования обнаруживают, что ПИИ в страны с меньшей электоральной и другими неопределенностями выше). Результаты этих оценок таковы: когда волатильность РТС увеличивается на уровень одного стандартного отклонения, из РФ уходит $30 млрд. Использовав такую оценку волатильности для регрессии, позволяющей выделить резкие колебания в динамике РТС, связанные исключительно с событиями, спровоцированными присоединением Крыма (введение первых взаимных санкций, запрет на торговлю с Крымом ЕС и США, продление санкций и дело Скрипалей), он обнаружил, что с марта 2014 года по март 2015 года наблюдалась повышенная средняя волатильность индекса на уровне 0,73 от стандартного отклонения, с пиком в 4 (во время введения США и ЕС запрета на торговлю с Крымом).

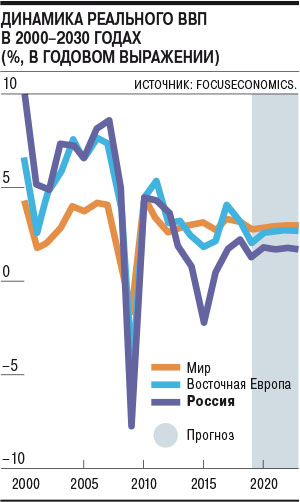

Исходя из этих оценок, вызванные присоединением Крыма отклонения колебаний рынка акций от стандартных уровней привели к оттоку в $21 млрд в квартал, или $84 млрд в год, что соответствует потере внутренних инвестиций на уровне $126 млрд в год. Де-факто это потерянный годовой рост ВВП на дополнительные 1,2%, которые позволили бы уже сейчас России расти на уровне стран Восточной Европы (см. график).