Уходят в защиту

Инвесторы скупают суверенные долги, опасаясь спада в мировой экономике

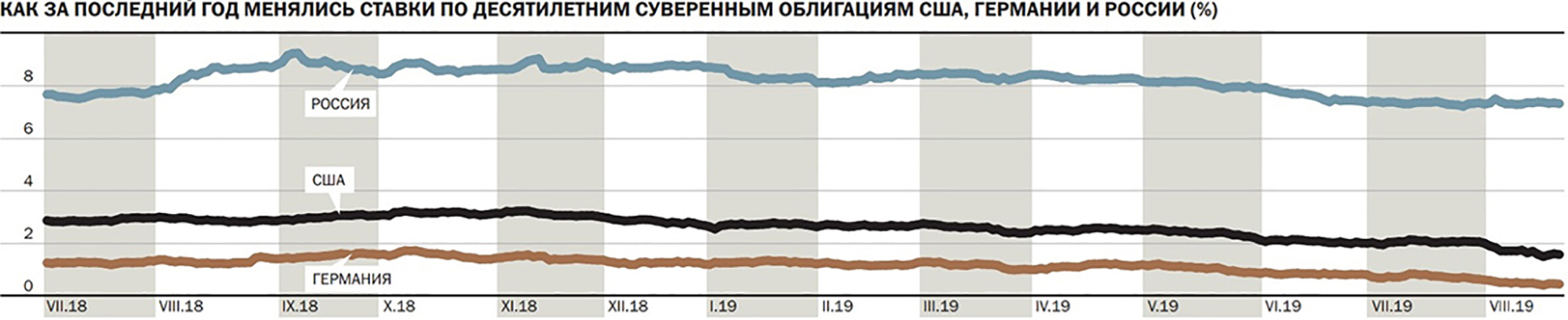

Доходность тридцатилетних US Treasuries впервые в истории опустилась ниже уровня 2% годовых. Этому способствовало смягчение риторики ФРС США, а также усилившееся бегство в надежные активы на фоне обострения отношений между США и Китаем. Снижаются ставки на рынках других развитых стран. Из развивающихся стран выделяется Россия, госдолг которой в отсутствие новых санкций выглядит очень привлекательным для международных инвесторов.

Фото: Getty Images for SunLife

Фото: Getty Images for SunLife

Падение ставок на американском рынке планомерно идет с начала года и связано в первую очередь с резким изменением денежно-кредитной политики ФРС США. В 2018 году американский финансовый регулятор четыре раза повышал базовую процентную ставку, доведя ее до уровня 2,25–2,5%. К началу текущего года рынки пришли с ожиданиями еще трех повышений ставки. Однако по итогам январского заседания председатель ФРС Джером Пауэлл дал понять, что регулятор, возможно, завершит текущий цикл повышения процентных ставок, а не просто сделает краткосрочную паузу.

Резкая смена тональности представителей американского регулятора была связана с изменениями в глобальной экономике и на финансовых рынках на фоне рисков обострения торговой войны между США и Китаем. Напомним, что в середине января стартовали переговоры между представителями обеих стран, но из-за разногласий торговый договор так и не был подписан. Весной стороны обвинили друг друга в срыве переговоров, что усилило напряженность в торговых отношениях между странами. С 10 мая американские власти увеличили с 10% до 25% пошлины на китайскую продукцию на общую сумму $200 млрд. В августе конфликт еще более обострился после решения администрации США ввести дополнительно десятипроцентные торговые пошлины на китайские товары теперь на сумму $300 млрд. Этот шаг не остался без внимания китайской стороны — с 5 августа Народный банк Китая (ЦБ) начал снижать курс юаня к доллару.

В этих условиях ФРС была вынуждена возобновить практику количественного смягчения. По итогам июльского заседания Комитет по открытым рынкам впервые с 2008 года снизил ставку на 0,25 п. п., до диапазона 2–2,25%. «Мы будем внимательно следить за ситуацией в торговле, мы будем внимательно следить за инфляцией»,— заявил по итогам заседания господин Пауэлл. Вице-президент по торговым операциям Альфа-банка Сергей Осмачек считает, что заградительные тарифы на товары из Китая, вводимые в рамках «торговой войны», влияют на уровень цен, так как китайские товары становятся дороже. В случае если бы ФРС продолжала повышение ставки, росла бы и стоимость кредитов, что в конечном счете также повлияло бы на стоимость продуктов и услуг. В таком случае уровень цен в экономике будет находиться под двойным давлением. «На решение Китая о введении тарифов ФРС влиять не может. Однако там могут перестать повышать либо же могут снизить ставку, чтобы ослабить давление на цены. Именно это сейчас и происходит»,— отмечает господин Осмачек.

Обострение отношений между США и Китаем усилило беспокойство инвесторов не только относительно экономик этих стран, но и всего мира. Согласно августовскому опросу портфельных управляющих, проведенному аналитиками Bank of America Merrill Lynch, число респондентов, уверенных в том, что в течение ближайших 12 месяцев темпы роста мировой экономики замедлятся, на 48% превысило число тех, кто ждет ускорения роста. При этом выросло число инвесторов, кто не исключает глобальной рецессии. Такого развития событий не исключил каждый третий опрошенный.

В таких условиях инвесторы активно сокращают вложения в акции и уходят в защитные активы — такие как золото и US Treasuries. «Органический рост компаний замедляется, они генерируют меньше прибыли, акции растут медленно, при этом риск падения увеличивается. В таких условиях инвесторы ищут активы, дающие меньшую прибыль, но более надежные, чтобы не потерять уже заработанное. Инструменты с фиксированной доходностью становятся наиболее привлекательными, что подстегивает их стоимость вверх»,— отмечает персональный брокер «Церих Кэпитал Менеджмент» Алексей Уразаев.

Снизившиеся ставки на американском рынке потянули за собой ставки на рынках развитых стран, а также развивающихся стран. Доходности суверенных долгов ведущих европейских стран снизились с начала года на 0,9–1,4 п. п. В результате этого снижения ставки по долгам Франции и Германии ушли в отрицательную зону и составили соответственно минус 0,4% и минус 0,7%. «Отрицательную доходность уже давно дают такие развитые страны, как Швейцария и Япония, из-за высокой надежности вложений»,— отмечает Алексей Уразаев.

Интерес международные инвесторы проявляют и к суверенному долгу России. Доходность десятилетних российских еврооблигаций снизилась с начала года на 1,3 п. п., до 7,3%. Примечательно, что интерес вырос не только к внешнему, но и к внутреннему рынку. По последним данным ЦБ, в период с января по июль нерезиденты вложили в ОФЗ 736 млрд руб. «В условиях, когда доходности во всем мире снижаются, а то и показывают отрицательные значения, инвесторы пытаются максимизировать отдачу своих вложений. В поисках лучшей доходности они начинают вкладываться в более рисковые корпоративные облигации и облигации развивающихся рынков»,— отмечает Сергей Осмачек. По его мнению, Россия среди развивающихся рынков отличается привлекательными макропоказателями (уровень долга, инфляция, дефицит бюджета). Российские облигации дают сравнительно хорошие доходности, что и является причиной повышенного интереса инвесторов.

Вместе с тем аналитики советуют с осторожностью относиться к вложению в рублевый долг, который в отличие от US Treasuries сложно отнести к «тихой гавани». Обострение геополитической ситуации, турбулентности на мировом финансовом рынке, падение сырьевых рынков из-за замедления мировой экономики могут повысить риски на российском рынке и вынудить к бегству международных инвесторов. Наглядным примером стало введение в начале августе второго пакета санкций по «делу Скрипалей», который затронул часть российского суверенного долга. В таких условиях иностранные инвесторы, по оценкам ЦБ, в первые четыре дня августа продали ОФЗ на 19 млрд руб. Только после разъяснений Минфина США, что санкции коснутся только еврооблигаций, интерес к рублевому долгу восстановился.

«Рынком правит иррациональность»

На мировом долговом рынке произошло редкое явление: инверсия кривой доходности американских облигаций. Судя по историческому опыту, это признак грядущей рецессии американской экономики.

Равиль Юсипов, заместитель гендиректора по фондовым операциям УК ТФГ

Равиль Юсипов, заместитель гендиректора по фондовым операциям УК ТФГ

Рынками правит страх. Рынки становятся иррациональными. Каждый его участник, являясь рациональным, в совокупности с другими образует совершенно иррациональную массу, то есть рынок. Подобный парадокс не редкость нашего бытия и это любимая тема математиков, физиков и философов. На фоне угрозы торгово-валютных войн и слабых макроданных в разумах участников рынков сейчас одно слово — рецессия. Всеми любимый индикатор угла наклона доходности десятилетних и двухлетних казначейских облигаций США стал в моменте отрицательным. Существует статистически подтвержденный догмат, что это не к добру. Игроки сходятся во мнении: нужен risk-off, а значит, любой профессиональный управляющий, как рациональный индивидуум, должен начать процесс иммунизации риска. И вот здесь возникает вопрос: правильно ли быть рационалом? Насколько исторические паттерны сохраняют свою предсказательную силу сегодня?

Последний раз отрицательный спред между краткосрочными и длинными долгами был в 2000 и 2006 годах, после чего рынки акций испытывали падение: в 2000 году это кризис доткомов, а в 2007–2008 годах ипотечный кризис. В то время не было понимания у финансовых регуляторов — спасать рынки за счет предоставления ликвидности или нет. Если бы Lehman Brothers была бы предоставлена ликвидность — коррекция на рынках была бы мягче. Всем известно: банки «падают» не от низкого капитала, а от отсутствия ликвидности.

Осознав это, регуляторы во всем мире внедрили политики количественных смягчений и по окончании очередного раунда запускали новый — в явной или косвенной форме. Сами учетные ставки стали частью этой политики наравне с политикой резервирования, нормирования, новых стандартов учета МСФО (да-да, банковскими балансами правят HTM-счета), программ по выкупу активов на баланс центральных банков, докапитализации финансовых институтов и даже фискального стимулирования. К этому добавились торгово-валютные войны с появлением новых торговых союзов, санкции и быстрое изменение валютной структуры торговых балансов, СТО и ЗВР.

Результатом новой глобальной парадигмы управления рисками стала иррациональность рынков. Индекс долговых активов с отрицательной доходностью Barclays Bank/Bloomberg (BNYDMUV) вырос с начала 2019 года более чем в два раза и превысил на середину августа уровень $16 трлн. Вот несколько примеров иррациональности: кривая гособлигаций Германии ушла в отрицательную зону, облигации Греции с рейтингом В+ торгуются в районе 1% в евро, что на уровне «Газпрома», у которого рейтинги ВВВ и долговая нагрузка (долг/EBITDA) в районе «1». Другой пример — двузначная дивидендная доходность российских акций vs доходности облигаций тех же эмитентов на уровне 8%. И этот список можно продолжать.

У иррациональности есть одно плохое свойство — она сохраняется дольше, чем ликвидность. Вспоминая конец 2018 года и ту конъюнктуру рынков (инвесторы заняли тогда длинные позиции по рублю, по дюрации, по акциям поступили как иррационалы) и отвечая на ранее поставленный вопрос о прогнозной силе исторических паттернов, я был бы осторожным в слепом следовании им. Эти паттерны работали в совершенно других финансовых парадигмах.

Что же делать российскому инвестору на таком рынке? На всех этих внешних шоках российский рынок показывает исключительную резистенцию с начала года, рубль укрепился на 5,5%, индексы акций и облигаций приросли. И этому есть рациональное объяснение экономической статистикой и повышением суверенных рейтингов. По макроданным есть сильные цифры: золотовалютные резервы растут, сальдо торговых операций по году превысит $100 млрд, профицит бюджета более 3%, инфляция снижается, долг/ВВП падает, ключевую ставку начинают снижать. Конечно, есть и слабые цифры: падение реальных располагаемых денежных доходов населения, долговая нагрузка населения растет, темпы роста ВВП в 2019 году ожидаются чуть больше 1%.

По российским активам. Опираясь на статистику и текущий дифференциал ставок, я бы сохранял длинные позиции по рублевому долгу от уровня 66 руб./$. В рублевой кривой в базовом прогнозе я бы сохранял прогноз на дальнейшее снижение доходностей 10–15 б. п. с сужением спредов между первым и вторым эшелоном корпоративных облигаций к ОФЗ. Интересные истории в рублевом рынке — выход Белоруссии и «Евроторга» открывает странам СНГ и российским инвесторам прекрасный баланс между риском и доходностью.

В долларовой кривой я бы сохранял прогноз на дальнейший рост, охота на любую положительную доходность в твердой валюте продолжится, и российские еврооблигации будут также бенефициарами этого процесса. По долларовым облигациям я бы рекомендовал избегать среднюю часть кривой и резко нарастить качество портфелей. Сейчас не время для кредитного риска, качество is the king. Понизить объем плеча или увеличить долю кэша до 20%. Для агрессивных инвесторов рынок евробондов может предоставить интересные возможности на развивающихся рынках — Аргентина, Турция, Ближний Восток. Здесь я бы ограничился суверенными бондами и в корпораты не пошел.