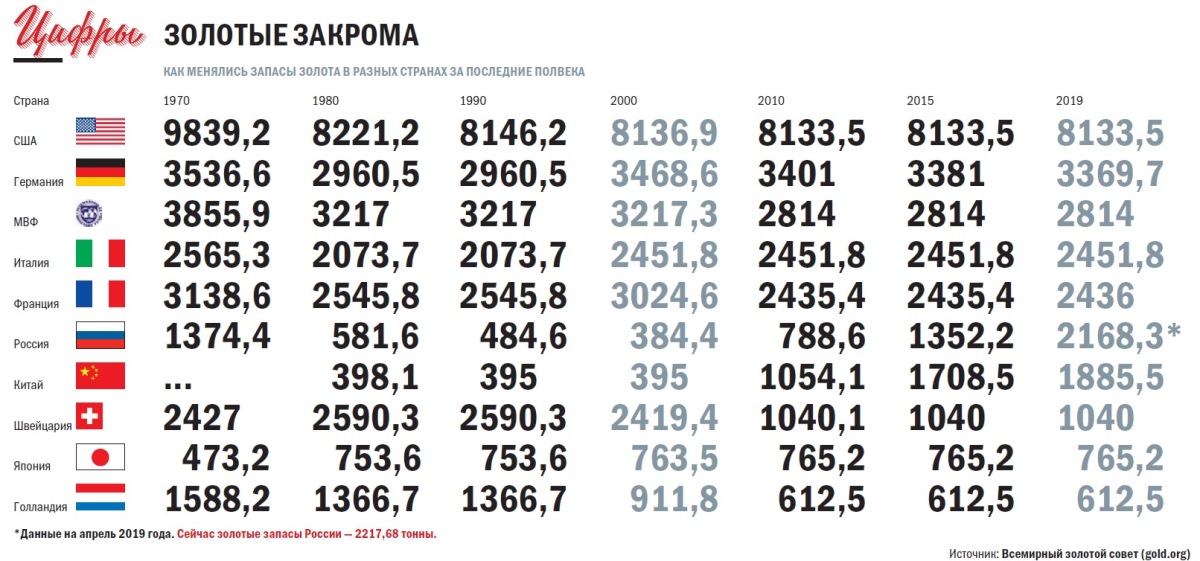

Дата не круглая, но о ней многие вспомнили: 48 лет назад (15 августа 1971 года) президент США Ричард Никсон заявил о приостановке конвертируемости доллара в золото. Казалось бы, эра «золотого стандарта» канула в прошлое безвозвратно, однако дискуссии о возможности возврата славной эпохи возобновились, золоту возвращают монетарный статус. Параллельно стартовала и новая «золотая гонка» — целый ряд стран существенно нарастили свои золотые запасы. В том числе и Россия: только за первый квартал нынешнего года Центробанк приобрел 145,5 тонны золота, доведя общий объем резерва до 2218 тонн (еще немного, и мы потесним Францию и Италию, которые занимают пятую и четвертую строчки рейтинга «мировых золотодержателей», и Запад воспринял российский интерес к золоту напряженно, назвав его «плохим знаком»). А ожидание «золотого ренессанса» даже скептики перестали считать пустой академической фантазией, когда выяснилось, что Китай всерьез планирует введение золотого юаня, чтобы «положить конец всевластию доллара». Большинство экспертов, впрочем, убеждены, что вернуться к золотому стандарту не так просто, скорее даже — невозможно. «Огонек» заинтересовался деталями.

Фото: Коммерсантъ / Владислав Лоншаков / купить фото

Фото: Коммерсантъ / Евгений Павленко / купить фото

Фото: Reuters

Чем известен Олег Вьюгин

— Олег Вячеславович, активная скупка Россией золота уже вызвала негативную реакцию международных экспертов, заявивших, что такая тенденция свидетельствует о приближающемся мировом кризисе. Вы с этим согласны?

Олег Вьюгин, финансист

— Отчасти да. Но начну с того, что о тенденции говорить еще рано: столь активно свои золотые запасы пополняют пока только две страны — Россия и Китай, а еще ряд государств (преимущественно с востока) делают это в более спокойном режиме и куда меньшими объемами. Ни Европа, ни Соединенные Штаты скупкой золота не занимаются. Причины, побуждающие российские власти увеличивать свои золотые запасы, очевидны: на фоне продолжающегося санкционного давления со стороны США вложения в золото — своего рода страховка на случай негативного развития событий. Если, например, в санкционном противостоянии будет задействован доллар. Недавно была опубликована информация, что у Центробанка осталось всего 10 млрд резервов, номинированных в долларах, остальное уже инвестировано в другие валюты и золото. Желтый металл — универсальный ресурс на случай, когда из-за обострения конфронтации ни одна из валют не окажется приемлемой.

— По этой логике нужно переводить все резервы в золото! Евро и юань тоже, получается, невыгодны?

— Евро все же более приемлем, чем доллар. Евросоюз занимает более мягкую позицию по отношению к России, имеются между нами и более тесные экономические связи, хотя не стоит забывать, что ЕС также ввел санкции в отношении России. Но инвестиции в евро сегодня невыгодны, потому что доходность по евробумагам близка к нулю.

Юань — более доходный инструмент, но тут другая проблема: китайская валюта нестабильна по причине своей полной управляемости со стороны китайских властей. В любой момент Пекин может снизить курс нацвалюты.

Что мы недавно и видели: в рамках торговой войны с США курс юаня снизился на 5 процентов. И это не предел: если властям КНР покажется необходимым, снижение продолжат. Так что вкладываться в юань или китайские ценные бумаги, номинированные в юанях, не самый мудрый ход.

— И золото — единственно верное решение?

— Вложить все резервы в золото тоже решение недальновидное, так как золото — товар недостаточно ликвидный, а его стоимость волатильна. Пожалуй, это верное решение только на случай войны, в которой валюты или невозможны к использованию, или имеют риск обесцениться. Золото не только выгодное, но и опасное вложение капитала — его ценообразование еще сложнее и непредсказуемее, чем у юаня.

В этом смысле устойчивость и предсказуемость доллара гораздо выше, чем у золота. Но это — только одна проблема. Вторая в том, что золото — не слишком ликвидный товар, то есть нельзя выйти на рынок с большими объемами золота, иначе есть риск обвала цены. Иными словами, золото — приемлемый «защитный» актив, но его размеры при формировании разного рода резервных фондов ограничивают 10–15 процентами от общего объема резервов. Остальное составляют ценные бумаги, акции, облигации частных и государственных эмитентов. Инвестировать больше 10–15 процентов в золото считается невыгодным с точки зрения ликвидности, доходности и волатильности актива.

— Может, эти нормы устарели? Российские резервы уже почти на 20 процентов состоят из золота, а 29 марта вступили в силу изменения стандарта Базель III и золоту был возвращен его монетарный статус. С тех пор оно только растет в цене…

— Базельский процесс — это институт, в рамках которого центральные банки разных стран вырабатывают стандарты надзора для банков. Там не могут принять какое-либо категоричное решение, только рекомендательное. А будут страны ему следовать или нет, их дело.

— То есть вы не верите в возвращение золотого стандарта?

— Нет, это невозможно в принципе. Мировая экономика так далеко ушла за полвека, прошедшие с его отмены, что обратный путь будет чреват серьезными финансовыми проблемами. Золотой стандарт крайне негибкая финансовая система для современной экономики по той причине, что добыча золота растет куда более низкими темпами, чем спрос на деньги: 2–3 процента в год против 10–15 процентов, и себестоимость добычи высока.

Если придерживаться золотого стандарта, то денежно-кредитная политика такого центрального банка будет препятствовать экономическому росту.

Не хватает денег в экономике — значит, стоимость кредита запредельна, нет запуска новых производств или услуг.

— Как же в этом случае объяснить факт бурного развития российской промышленности и торговли в начале XX века после реформы Витте, который ввел золотой стандарт царского рубля в 1897 году? Почему сейчас «тяжелый рубль» будет во вред экономике?

— Дорогая валюта — это высокая ставка по кредитам. То есть спрос на деньги есть, а печатать новые деньги центробанк не сможет, потому что будет ограничен требованиями золотого стандарта. Мир держится на стоимости капитала, не важно, производственный он или из сферы услуг. Развитие любой компании идет за счет внедрения новых технологий, производств и т.д., но на все это нужны деньги, а их привлечение невозможно, если деньги дорогие. Это верно и для цифровых технологий. Возьмите, к примеру, такую компанию, как Uber: в их деятельности бывали периоды, когда они не приносили прибыли акционерам и им приходилось выкручиваться, занимая средства. Если бы деньги стоили очень дорого, то они не могли бы заимствовать и Uber исчез бы с рынка. Что же касается золотого рубля Витте, то на момент реформы бумажных денег в обращении в царской России было на 1,1 млрд, а золотой запас — 1,095 млрд, поэтому введение золотого стандарта не привело к ограничению денежного предложения. Тем более что рубль не на сто процентов был обеспечен золотом. То есть на определенное время золотой стандарт был эффективен, так как поставил эмиссию в зависимость от всеобщего эквивалента — золота и резко тем самым повысил доверие к рублю.

— Из всего, что вы говорите, следует, что рынок при возвращении золотого стандарта очистился бы от малоэффективных и непродуманных проектов. Дорогие деньги заставили бы мир отказаться от привычки жить в долг. Чем плохо?

— На практике мировая экономика уже многие сотни лет является долговой! Первыми кредиторами в истории человечества были храмы, куда люди относили свои капиталы для сохранности (храмы не грабили). Хранители храмов стали давать эти деньги взаймы. За все века функция денег осталась неизменной: они по-прежнему универсальный товар, которым можно оплатить все и вся. Это удобнее, чем натуральный обмен. Кроме того, деньги позволяют создавать капитал: их можно накапливать и инвестировать. Сегодня в банках можно взять кредиты, разместить деньги в облигации, акции, привлечь средства. С развитием рынка финансов возникла потребность сократить риски, и были созданы финансовые инструменты для защиты вложений от рисков (страхование, вторичный рынок). А вот если вы возвращаете золотой стандарт и искусственно ограничиваете количество денег в экономике, это плохо.

Дефолт по внутреннему долгу 1998 года в России был во многом связан с тем, что российской экономике категорически не хватало денег. И чем занимались предприятия? Взаимными зачетами и натуральным обменом. Добыча золота ограничена в объемах и недешево обходится. Если бы можно было каждый год увеличивать запасы этого металла нужными экономике темпами, хотя бы по 10–15 процентов... А еще лучше добиться того, чтобы золота было больше, чем денег в экономике, это позволило бы наращивать эмиссию и при золотом стандарте. Но такой расклад нереален, так как мировая добыча золота не растет такими темпами. Значит, мир всегда будет испытывать дефицит золота, а значит, при введении золотого стандарта для возникших рамок будут быстро найдены «запасные выходы». Я о развитии альтернативных валют, в том числе и частных.

Например, набирающие популярность криптовалюты. Правда, биткойн на эту роль не подойдет: в его алгоритм встроен лимит по эмиссии, и в этом случае повторится история с золотом — биткойнов окажется недостаточно, и они будут дорогими. Есть проекты создания криптовалюты, не ограниченной в объемах выпуска. Но тут другая проблема — субъективность действий «центра эмиссии», автора, запускающего эту валюту. Вспомнить хотя бы проект Павла Дурова Gram, которым смогут рассчитываться в мессенджере Telegram пользователи. Там более совершенная технология блокчейна, а скорость транзакций даже выше, чем по пластиковым картам. Есть и прописанные правила, но ведь их всегда можно поменять! Деньги в любом виде — всегда вопрос доверия. Понятно, что центробанки разных стран в основном противники криптовалют, потому что хотят сохранить контроль в своих руках.

— За полвека в мире финансов произошли большие изменения и возврат к золотому стандарту сделает невозможными многие привычные инструменты и схемы?

— Тема чрезмерного развития финансового рынка, «отрыва его от реальной экономики» возникла еще 10 лет назад — в эпоху кризиса 2008–2009 годов. И суть проблемы была не в виртуальности мира финансов, а в том, что регуляторы не отреагировали на действия финансовых институтов, ловко перераспределивших риски и де-факто обманувших первичных инвесторов. Банки понизили требования к заемщикам на рынке ипотечных кредитов, что привело к увеличению числа рискованных сделок при одновременной спекуляции с ипотечными ценными бумагами на бирже. И как только объем неплатежей вырос, пузырь лопнул. И на одной из ежегодных встреч управляющих МВФ было сказано, что финансовый рынок чрезмерно вырос, что слишком много создано плохо контролируемых финансовых инструментов, которые не приносят пользы реальной экономике и т.д. Но это типичное поведение того, кто прозевал проблему, он всегда кивает на других. Годы спустя признали: да, сами виноваты, и существенно изменили регулирование. Сейчас все центробанки тщательно отслеживают, что происходит на рынке производных финансовых инструментов, созданы специальные структуры, фиксирующие там любые сделки, чтобы знать, на кого и в каком объеме уходят риски. И уже не слышно жалоб, что финансовый рынок оторвался от реальности.

— Но от золотого стандарта могли и не отказаться, выступи, например, Сталин против, не позволив сложиться Бреттон-Вудской системе, привязавшей курсы нацвалют к доллару (подробнее о том, как доллар стал мировой резервной валютой, «Огонек» писал в № 31 от 20.08.2018).

Как в СССР пытались создать альтернативную торговую зону без доллара

— Отказ от золотого стандарта имел объективные причины: уже к концу войны мировая экономика росла достаточно быстро, доллар уже тогда был валютой, которой расплачивались за экспортно-импортные операции, и уже становился инструментом для международных инвестиций. Если бы ФРС США продолжала придерживаться золотого стандарта, то не смогла бы дать миру столько долларов, сколько объективно требовалось для поддержки быстрорастущей мировой торговли. И, конечно, не обошлось без субъективного фактора: тогдашнее руководство Белого дома поняло, что если доллар станет резервной валютой мира, заменив собой золото, то США повысят свое влияние в мире. Ведь сегодня дефицит американского бюджета финансируется не только инвесторами в самих США, но и инвесторами со всего мира, которые покупают облигации Минфина США. Речь прежде всего о центробанках других стран, таким образом размещающих свои валютные резервы. Пусть доходность по этим бумагам и невысокая, зато они надежны, что подчас важнее. Вот так США сегодня финансируют свой бюджет за счет всего мира. Но от этого количества золота в мире не становится больше, и уж точно оно не в состоянии обеспечить все выпущенные в оборот доллары.

— Иначе говоря, возвращение к золотому стандарту невозможно с долларом, которого напечатали слишком много?

— Можно и так сказать. Вот если бы добычу золота можно было поставить в зависимость от спроса на деньги, то можно было бы и возвращать золотой стандарт. Но это нереально.

— Но если валюта — всегда вопрос доверия, то что может вызывать его больше, чем золото, всегда служившее мерилом ценности?

— Золото, как я уже говорил, можно рассматривать как средство накопления. Но золотыми слитками вы в магазине рассчитываться не будете, даже если разрешат. Золото по всем перечисленным выше причинам не подходит в качестве средства обмена и расчета. Его лучше иметь и хранить на черный день. Так делают и люди, и государства.

— А если подтвердится, что золота, оставленного на хранение в Форт-Ноксе другими странами, не хватает или вообще нет? Это как-то скажется на мировой финансовой системе?

— Для мировой финансовой системы это не имеет никакого значения, потому что доллар, который обращается в мире, золотом не обеспечен, так же как и евро, и рубль. Сегодня вес валюте придает здоровая экономика, которая растет, предсказуема, стабильна и занимает заметное место в мировом разделении труда. Валюта страны с такой экономикой имеет шансы стать резервной. Пожалуй, из всех стран мира, кроме США, такие амбиции могут быть только у Китая. Однако инвесторов волнует, пожалуй, лишь один вопрос: окажется ли способен Китай расти и дальше, насколько его экономика зависима от США, которые сейчас проверяют Китай на прочность?

— И американцев не пугает, что на дно с Китаем уйдут они сами?

— Видимо, нет. Желание спалить конкурента явно сильнее иных доводов и расчетов. США рассматривают Китай как своего главного соперника на мировой арене. Надо сказать, что американский бизнес в свое время способствовал развитию экономики Китая. Трамп, видимо, считает, что стоит лишить Пекин американских технологий и китайское чудо схлопнется. Поздно спохватились. Конечно, США остаются главным научным и технологическим центром мира. Но Китай еще лет десять назад озаботился созданием собственной научной, университетской и технологической базы, равной американской. Китайцы активно переманивали даже не отдельных профессоров, а целые научные и профессорские школы, создали свой аналог Кремниевой долины.

— Устойчивый экономический рост в современном мире — иллюзия: экономические кризисы трясут мировую экономику из года в год все чаще. А это значит, что нельзя положиться ни на одну валюту, включая доллар. Поиск замены ведется уже не первый год…

— Пока доллар всех устраивает, в том числе и Китай: Пекин даже нарастил свои долларовые резервы. Если бы не угроза усиления санкций, он бы и Россию устраивал. За последние полвека в мире сформировалась достаточно комфортная финансовая система: есть главная резервная валюта, и это гораздо удобнее, чем многовалютная система, когда с каждой страной приходилось рассчитываться в ее денежных единицах. В свое время ту же самую роль играл британский фунт, но с потерей позиций английской экономики по окончании Второй мировой войны эта функция перешла к доллару. И нельзя сказать, что доллар — это навсегда. Взять, к примеру, проект евро — тоже попытка создания сильной резервной валюты на базе сильной экономики отдельных стран Евросоюза. Евро держится лишь на трех «китах» — Франции, Германии и Нидерландах, но в целом показывает положительный баланс и рост, несмотря на наличие стран-аутсайдеров по части роста национальных ВВП. И евро — еще одна резервная валюта, пусть и уступающая доллару по доле. Что будет дальше, вопрос открыт. Если китайская экономика выживет, выиграет конкуренцию у США, то доллар на его нынешнем посту сменит юань.

— Золотой юань, как о том заявляли китайские власти?

— Думаю, что введение золотого стандарта для юаня — это промежуточный ход, имеющий целью продвинуть юань в регионе. Потому что для мирового спроса на китайскую валюту золота точно не хватит. Кстати, Китай не делает того, чего бы уже в мире не пробовали. Аналогичный рецепт по поднятию доверия к национальной валюте был проведен почти сто лет назад в России, точнее в СССР, в 1923 году. Тогда ведь желающих покупать обесценившийся после революций и Гражданской войны рубль было не сыскать, и выпустили золотой червонец. И история с возвращением золотого стандарта, предпринятая Сталиным незадолго до смерти, из той же оперы: попытка создания сильной региональной валюты для стран Варшавского блока и находившихся в сфере советского влияния.

— А можно ли создать общемировую резервную валюту не под флагом страны?

— Всегда будет кто-то, у кого в руках «ключи», если не центробанк страны, то автор криптовалюты и т.п. Всегда есть центр принятия решения, организация, устанавливающая ставку по резервной валюте и определяющая объем эмиссии. Попытки создать мировой центральный банк с коллегиальным представительством от сотни-другой стран мира просто не будут работать. Мы видим, с каким трудом проходят решения в ООН, а это вопросы политики, а не финансов и экономики. Последние в современном мире вызывают куда больше непримиримых споров. Достичь согласия в вопросе денег почти невозможно. Евросоюз справляется с этой задачей только потому, что голоса трех «китов» перевешивают остальные, а на троих еще худо-бедно, но можно найти оптимальное решение. Если же сторон не три, а тридцать три, то пиши пропало. А если 160? Шанс на выработку единой позиции — нулевой. К тому же в мире финансов нельзя медлить: решения должны приниматься быстро и четко.

— Россия может пойти по пути Китая и ввести золотой рубль, чтобы усилить его на постсоветском пространстве, например?

— Думаю, что этот шанс уже в прошлом. Такие решения принимаются в рамках некоей политической парадигмы, а она такова, что Россия лидирует в Евразийском союзе, внутри которого особняком стоит союз России, Казахстана и Белоруссии, и соседи опасаются России из-за риска попасть под ее политическое влияние.

Алан Гринспен, бывший глава Федерального резерва США (из книги «Золото и экономическая свобода»)

«Финансовая политика государства благосостояния требует, чтобы у владельцев богатства отсутствовали любые способы защитить себя. В этом и состоит главная подоплека всех атак на золото. Дефицитное финансирование государственных расходов — это лишь способ конфискации богатства. Золото является препятствием для этого бесчестного процесса. Оно стоит на защите прав собственности. Тот, кто это осознает, сможет без особого труда понять причины резкой неприязни “государственников” по отношению к золотому стандарту».