Как вас оценивают банки

«Деньги» разобрались в нюансах скоринга

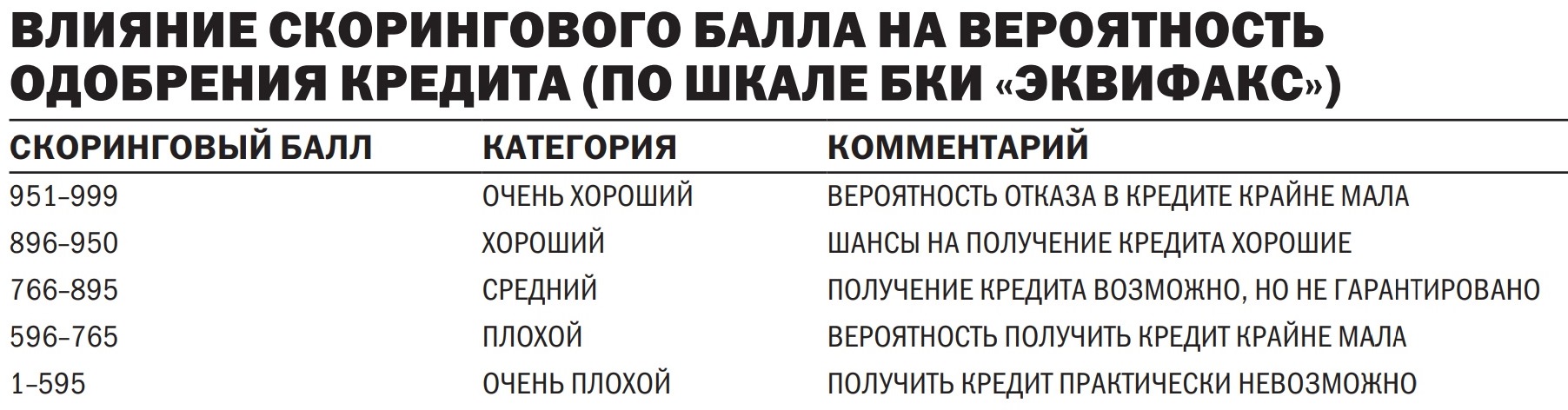

Все чаще встречаются жалобы клиентов на необоснованный отказ банка в предоставлении кредита при идеальной, с точки зрения заемщика, кредитной истории. Эксперты предостерегают, что проблемы могут быть как в неизвестных заемщику просрочках или даже кредитах, так и в слишком частом обращении различных организаций или отдельных лиц к кредитной истории. Чтобы узнать вероятность одобрения кредита, необходимо знать свой скоринговый балл. От чего же он зависит?

Фото: Getty Images

Фото: Getty Images

Случайная просрочка

Среди отзывов клиентов-физлиц по работе банков нередко встречаются жалобы на просроченную задолженность, о которой человек даже не подозревал. Наиболее распространенная причина — банк просто «забыл» сообщить в БКИ, что вы полностью рассчитались. Пример — реальная жалоба клиента одного банка, который погасил досрочно кредит в прошлом году, однако эта информация из-за невнимательности сотрудника кредитной организации не была передана в БКИ. Так как заемщик фактически рассчитался с кредитором, банк никаких усилий для взыскания задолженности не предпринимал. Долг обнаружился совершенно случайно, когда человек в этом году решил взять ипотеку и получил отказ. После жалобы банк подал в БКИ сведения, кредитная история была исправлена, но заветную квартиру заемщик упустил.

В другом случае причиной отказа может послужить копеечная сумма просрочки. Например, известный случай заемщика, у которого после погашения кредита в 500 тыс. руб. остался долг — 1 копейка буквально. Эта сумма не только отображалась на счету как просрочка, но кредитная организация направила документы должнику для ее взыскания. Клиент беспечно счел бумагу недоразумением. В схожей ситуации оказался клиент другого банка, который не знал о долге менее 2 рублей, и банк не пытался ее взыскать. Итог обоих случаев печален: просрочка по кредиту и испорченная кредитная история.

Еще одна причина появления неожиданной просрочки — технический сбой в банке, о котором клиент не догадывался. Например, заемщик для расчета по потребительскому кредиту внес 3 тыс. руб., однако по техническим причинам платеж не прошел, хотя в мобильном банке это не отражалось. Клиент узнал об этом спустя несколько дней, после начисления штрафных санкций. Впрочем, тогда банк признал проблему, отменил штрафы и направил верные сведения в БКИ.

.jpg)

Порой случается, что клиент узнает об имеющейся задолженности спустя много лет. Так, бывший клиент давно обанкротившегося банка, погасив кредит в 2009 году, о копеечной просрочке узнал лишь спустя 10 лет от коллекторов, которым был продан долг.

Виртуальный долг

Банки смотрят на соотношение дохода заемщика и суммы ежемесячного платежа по кредиту и, исходя из результата, принимают решение о выдаче кредита и определении его суммы. С 1 октября вступят в силу новые требования ЦБ для банков по расчету коэффициента риска, из-за которых банки будут по единой утвержденной методике рассчитывать предельную долговую нагрузку (ПДН) — это отношение ежемесячных выплат по всем имеющимся у заемщика кредитам и займам к величине среднемесячного дохода. ПДН будет учитываться для всех кредитов, сумма которых превышает 10 тыс. руб., при ПДН более 50% для банков будут действовать повышенные коэффициенты, закредитованных заемщиков будут кредитовать менее охотно.

При оценке долговой нагрузки банки традиционно учитывают не только действующие кредиты, но и кредитные карты, которые были получены и даже не активированы, или по которым истек срок действия.

Поэтому перед обращением за кредитом ненужные кредитные продукты необходимо закрыть. «Стоит учесть, что карту нельзя закрыть быстро,— отмечает руководитель управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский.— После подачи заявления о закрытии карты банк ждет порядка 45 дней возможного появления трансакций, приходящих с опозданием (например, из-за границы), и только после этого закрывает счет».

С кредитами также могут быть сюрпризы — заемщик не всегда может о них знать. Например, встречаются случаи, когда сотрудники банка по своей инициативе формируют кредитную заявку от имени клиента, получают одобрение, клиенту выпускается карта, которая ненавязчиво появляется в мобильном банке и уже влияет на кредитную нагрузку. Если при этом сотрудник банка неверно определил возможную сумму к одобрению и был получен отказ, то и эта ситуация несет клиенту негативные последствия в виде отказа в выдаче кредита в кредитной истории. Например, был недавний случай москвича, когда он обратился в банк за кредитом на небольшую сумму и узнал, что от его имени уже была подана кредитная заявка на 3 млн. В выдаче 3 млн банк отказал, и клиенту пришлось ждать три месяца до подачи кредитной заявки повторно, сразу же после отказала подать еще одну заявку на кредит нельзя.

Опасное любопытство

Еще один негативный фактор, о котором клиент может не знать, это слишком частое обращение к его кредитной истории. Стремясь активнее продавать кредитные продукты, банки при открытии вклада или дебетовой карты обычно берут согласие заемщика на запрос его кредитной истории с последующим предложением кредита. Как пояснили «Деньгам» в пресс-службе ЦБ, гражданин может дать согласие кредитору на запрос кредитного отчета в бюро кредитных историй либо в письменной форме с собственноручной подписью, либо в форме электронного документа, подписанного электронной подписью. Согласие считается действительным в течение шести месяцев со дня его оформления. Однако на практике далеко не всегда для клиента очевидно данное согласие. Например, отдельные банки согласием считают оформление заявки на дебетовую карту на сайте или даже по телефону. Последний вариант в ЦБ назвали прямым нарушением.

Некоторые обращаются к кредитной истории клиента и без его согласия. Подобные запросы несут в себе определенные риски. По словам директора по маркетингу ОКБ Екатерины Котовой, сами по себе запросы от банков или МФО не портят кредитную историю, однако могут оказать негативное влияние на ее восприятие конкретным кредитором, так как в скоринговых моделях нередко наличие большого количества запросов является факторов риска. «Например, в нашей модели балл может незначительно ухудшаться, если кредитную историю заемщика ежемесячно запрашивают разные кредиторы»,— отметила она. Некоторые кредиторы трактуют это как сигнал о возможном мошенничестве с поддельными документами (когда много запросов в течение трех-пяти дней), для других кредиторов много запросов говорят о скрытых проблемах заемщика. По словам Алексея Крамарского, при подаче заявки на ипотеку более семи-десяти запросов за последние три месяца до подачи заявления на кредит могут насторожить банк.

Еще один опасный, с точки зрения банков, момент — когда потенциальный заемщик слишком часто прибегает к займам в МФО. Для банка это означает, что человек берет деньги под высокие проценты у микрофинансовых организаций потому, что не имеет возможности получить более дешевые заемные средства в банках.

Как получить свое кредитное досье

Фото: EschCollection / Getty Images

Фото: EschCollection / Getty Images

Все эксперты сходятся во мнении, что перед обращением за кредитом целесообразно проверить кредитную историю. Благо, сейчас это сделать можно быстро и дважды в год бесплатно. Наиболее простой путь — сделать это через gosuslugi.ru. При подтвержденной учетной записи можно запросить, в каких БКИ хранится ваше кредитное досье в Центральном каталоге кредитных историй (ЦККИ), срок ответа — один рабочий день. Далее, зарегистрировавшись на сайтах БКИ и подтвердив свою запись через gosuslugi.ru, в тот же день можно получить свое кредитное досье. Так как один банк может сотрудничать сразу с несколькими БКИ, кредитное досье может быть сразу в нескольких БКИ, многие займы и кредиты будут дублироваться. В частности, в нем будут отражены не только действующие кредиты (и наличие просрочек по ним), но и те, по которым расчеты уже произведены, а также будет указано, кто из кредиторов обращался к вашей кредитной истории.

Если в кредитной истории вы увидите ошибку (например, несуществующую просрочку), то ее необходимо исправить. Здесь процесс уже более долгий — необходимо направить через «Почту России» (или представить в БКИ лично) запрос с указанием выявленных с вашей точки зрения ошибок. БКИ же само свяжется с вами и уточнит детали. Ответ БКИ обязано представить не позднее 30 дней после получения запроса. Если заемщик утверждает, что полностью рассчитался с банком, а банк настаивает на задолженности, спор предстоит решать через суд. Еще один вариант решения проблемы — обратиться к самому кредитору. Многочисленные отзывы на banki.ru показывают, что в случае ошибки кредитные организации идут навстречу клиенту и сами решают вопрос по исправлению кредитной истории. Если в кредитной истории вы увидите чужой кредит, то тут, скорее всего, налицо мошенничество и обращаться необходимо в полицию для возбуждения уголовного дела.

В настоящее время кредитная история хранится 10 лет, однако в этом году был внесен в Госдуму законопроект, сокращающий этот срок до трех лет.

Как улучшить свою кредитную историю

Если запрос кредитного досье показал, что у вас имеются реальные просрочки и у вас низкий скоринговый балл, не отчаивайтесь! У вас есть шанс изменить свою кредитную историю в лучшую сторону. Многие банки предоставляют услуги по исправлению кредитной истории. Например, банк «Восточный» предлагает заемщику с плохой кредитной историей 5500 руб. на три месяца, при этом на руки выдает лишь 500 руб., 5000 руб. составляет страховка. После того как клиент возвращает банку 5500 руб. с процентами, банк направляет сведения в БКИ и кредитная история улучшается. После этого, как пояснили «Деньгам» в банке, клиенту может быть предложен кредитный продукт в банке на стандартных условиях или же по повышенной ставке, если участия в программе оказалось недостаточно. Схожие программы есть у многих банков. Например, состоящая из трех этапов программа «Кредитный доктор» в Совкомбанке также подразумевает уплату банку 5000 руб. БКИ «Эквифакс» совместно с «Ренессанс Кредит» запустило программу по исправлению кредитной истории, когда БКИ оценивает скоринговый балл клиента, дает рекомендации по его исправлению, и далее уже банк, исхода из скорингового балла, подбирает продукт. Конечно, заемщик с низким скоринговым баллом из красной зоны после прохождения «Кредитного доктора» не станет желанным клиентом для банков, но положительное влияние на вероятность одобрения кредитов хорошее обслуживание займа без просрочек все же окажет.