Золотая лихорадка

Зачем центробанки скупают драгоценный металл

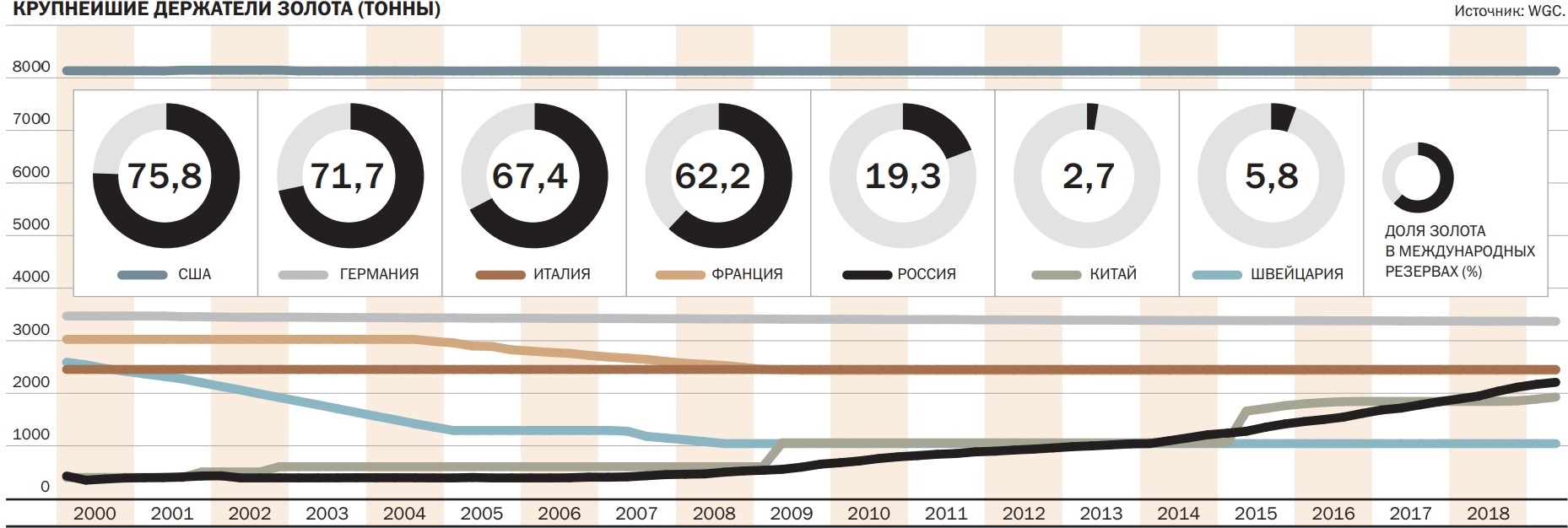

По итогам первого полугодия все мировые центральные банки приобрели 374 тонны золота. Крупнейшими покупателями драгоценного металла стали центробанки Польши, России, Китая, Турции и Казахстана. Таким образом они защищают свои золотовалютные резервы от рисков, связанных с действиями финансовых регуляторов США и Евросоюза, а также рисков, связанных с геополитической неопределенностью. При сохранении темпов роста запасов уже в ближайшие два года Россия может войти в тройку крупнейших стран по объему золота в резервах, потеснив Францию и Италию.

Фото: Reuters

Фото: Reuters

На общем фоне выделяются пять стран, чьи ЦБ особенно активно наращивают свои вложения в драгоценный металл. Лидером рейтинга стал центробанк Польши, который увеличил объем золота в резервах почти вдвое, доведя его до 228,2 тонны, причем более 90 тонн было приобретено в июне. Второе место занял Банк России, который в этом году увеличил объем золота в своих резервах на 94 тонны, доведя его до 2208,35 тонны, тем самым закрепив позиции в пятерке суверенных ЦБ по запасам драгоценного металла в резервах. Ближайший российский конкурент — Народный банк Китая — активно наращивает вложения. За шесть месяцев китайский регулятор приобрел 74 тонны металла и довел его объем в резервах до 1926,5 тонны. Еще около 60 тонн драгметалла приобрел ЦБ Турции, доведя золотые резервы до 314 тонн. Пятерку замыкает Казахстан, центральный банк которого нарастил запас золота на 25 тонн, до 375,4 тонны.

Почему золото

Золото всегда было важнейшим элементом мировой финансовой системы. Благодаря долговечности, простоте обработки, хранения и идентификации, кроме того — ограниченным запасам и высокой стоимости золото исторически использовалось многими народами в качестве меры стоимости товаров и услуг. Даже с появлением бумажных денежных единиц ситуация менялась не сразу. Первоначально они лишь удостоверяли наличие золота у эмитента купюр и свободно конвертировались на металл в соответствии с указанным на них золотым содержанием. Так, в Америке в 1792 году было установлено, что одна унция золота стоит $19,3, в 1834 году за унцию уже давали $20,67, а в 1934 году — $35.

Где покупают золото

По мере взросления мировой экономики и роста товарооборота между странами золото уже не могло удовлетворять требованиям ликвидности, и роль бумажных денег начала расти. Уход от золотого стандарта начался в 1944 году. 75 лет назад в городке Бреттон-Вудс американского штата Нью-Гемпшир 790 делегатов из разных стран договорились создать мировую валютную систему, при которой американский доллар стал основной международной валютой. Его курс был обеспечен золотым запасом Соединенных Штатов, который на тот момент составлял почти 70% всего золота в мире. Курс всех остальных валют привязывался к доллару, и он тоже обеспечивался драгоценным металлом. Цена «желтого» металла была жестко зафиксирована на уровне $35 за тройскую унцию. «В то время золото было необходимо для проведения денежно-кредитной политики и, следовательно, держалось центральными банками в качестве резервного актива»,— отмечает руководитель исследований проблем будущих поколений Julius Baer Карстен Менке.

На фоне растущей инфляции и внешнеторгового дефицита США недолго смогли сохранять золотую привязку на установленном уровне. Усугублялась ситуация тем, что многие банки предъявляли доллары к обмену на драгоценный металл, что гарантировалось бреттон-вудским соглашением. В результате в 1971 году президент США Ричард Никсон отменил привязку доллара к золоту. Спустя пять лет решение вступило в силу, после чего была создана так называемая ямайская валютная система плавающих курсов. Следом за этим казначейство США, МВФ и центральные банки других стран принялись активно распродавать золото. За пять лет они продали 1,23 тыс. тонн металла. В 80-х годах продажи прекратились и возобновились вновь только в 90-е годы. «Драгметалл не приносил процентного дохода по сравнению, например, с государственными облигациями, еще одним ключевым резервным активом, поэтому центробанки начали его продавать»,— поясняет Карстен Менке.

С начала нового века продажи осуществлялись преимущественно в рамках соглашения, которое было заключено в Вашингтоне в сентябре 1999 года между 17 центральными банками, включая ЕЦБ. Эти договоренности ограничивали объем продаж золота центральными банками на пятилетнем интервале. Если раньше они могли продавать любое количество имеющегося благородного металла, то после вступления в силу вашингтонского соглашения — не более 2 тыс. тонн за пять лет, или 400 тонн в год. Впоследствии действие договора продлевалось трижды — в 2004, 2009 и 2014 годах. В первые годы действия договора объемы продаж стабильно превышали договоренности, но уже с 2009 года начали снижаться, с 2012-го практически прекратились. В то же время центральные банки развивающихся стран начали активно наращивать вложения в золото.

Поправки на кризис

Ситуация кардинально изменилась после кризиса 2008 года, который сопровождался не только спадом мировой экономики, но и банкротством финансовых институтов, которые еще недавно выглядели как неубиваемые. В частности, в феврале 2008 года в Великобритании был национализирован банк Northern Rock, спустя месяц американский Bear Stearns был куплен JP Morgan Chase — всего за $240 млн, хотя еще годом ранее оценивался более чем в $30 млрд. Летом того же года Федеральная резервная система США была вынуждена спасать ипотечные компании Fannie Mae и Freddie Mac. Кульминацией кризиса стало объявленное 15 сентября банкротство инвестбанка Lehman Brothers, ранее одного из ведущих в мире финансовых конгломератов. В таких условиях под сомнение начали попадать даже суверенные рейтинги, что вынудило центральные банки переосмыслить действующую долгие годы систему ценностей и вновь обратиться к «защитным активам», таким как золото.

«Увеличение вложений в драгоценный металл — способ диверсификации структуры резервов в условиях, когда растет неопределенность по поводу перспектив мировой торговли и мировых финансовых рынков»,— поясняет старший аналитик рынка металлов Commodities Content & Research, Refinitiv Натали Скотт-Грэй. Она подчеркивает, что с точки зрения безопасности золото в гораздо меньшей степени, чем, например, ценные бумаги, зависит от других активов. Поэтому когда на финансовых рынках наступает кризис, цена на этот металл обычно растет, и держать его в валютном портфеле — отличный способ диверсификации рисков.

Добавляла привлекательности вложениям в золото проводимая в кризисные годы денежно-кредитная политика ведущих центральных банков. Для выхода из кризиса ФРС США и ЕЦБ были вынуждены снизить ставки и направить на выкуп активов огромный объем ликвидности, что незамедлительно сказалось на инфляции. За пять лет действия программ баланс активов ЕЦБ вырос более чем на €1,1 трлн, а ФРС — на $3,6 трлн. «Низкие процентные ставки во многих развитых странах, например, в Соединенных Штатах, Германии или Швейцарии, сократили привлекательность доллара США, евро или швейцарского франка в качестве резервных валют. Но повысили привлекательность золота»,— отмечает Карстен Менке.

Важную роль в восстановлении спроса со стороны центральных банков на золото сыграло увеличение ликвидности рынка драгоценных металлов. По оценкам WGC, ежедневно золото продается на спотовом, производном и внебиржевом рынках на сумму от $50 млрд до $80 млрд. «Возможность использования золота в качестве предмета залога еще больше повышает привлекательность металла для центральных банков»,— отмечает Натали Скотт-Грэй. Актуальный пример, на ее взгляд, центральный банк Венесуэлы, который за последние несколько лет (до санкций США) заключил сделки по обмену золота на доллары США с крупными банками, чтобы обеспечить приток ликвидности.

Некоторые ЦБ, похоже, по-прежнему убеждены, что большая доля благородного металла повышает стабильность их национальной валюты. Об этом свидетельствует опрос центробанков, проведенный во втором квартале WGC. Из 186 учреждений, которые осуществляют типичные функции центральных банков, анкета была отправлена 150 организациям. Ответ был получен только от 39 ЦБ, годом ранее ответ давали только 22 учреждения. «Когда попросили ранжировать релевантность факторов, лежащих в основе их инвестирования в золото, центральные банки развивающихся стран поставили на первое место "долгосрочный запас стоимости" и "отсутствие дефолта". Банки с развитой экономикой ставят исторические позиции на первое место, отражая их высокие запасы наследия от золотого стандарта»,— отмечается в отчете WGC.

Впрочем, некоторые аналитики считают такой подход анахронизмом. «Мы не можем согласиться с мнением, что драгоценный металл повышает стабильность национальной валюты, поскольку валюты, особенно развивающихся стран, гораздо больше зависят от движения капитала и настроений на рынке капитала»,— отмечает Карстен Менке.

Политический фактор

В последние годы все больше центральных банков вынуждены наращивать вложения в благородный металл не только из экономических, но и политических соображений. Это хорошо прослеживается в действиях ЦБ России, который после референдума о статусе Автономной республики Крым и его присоединения к России резко увеличил вложения в металл. Если до событий марта 2014 года российский регулятор приобретал около 20 тонн металла в квартал, то после их свершения показатель поднялся выше 50 тонн. В последующие пять лет вне зависимости от конъюнктуры и состояния экономики ЦБ в среднем покупал за квартал 56 тонн и за пять лет увеличил их долю в резервах на 1,2 тыс. тонн.

Ключевым фактором «перекладки» в золото стали соображения геополитического толка и общее стремление обезопасить себя от рисков финансового урона со стороны США, считают аналитики. «Российский Центральный банк покупает золото не только как безопасное убежище и средство защиты от растущей инфляции, но и как дополнительный актив для диверсификации своего портфеля в свете сохраняющихся и новых санкций, введенных против страны Соединенными Штатами»,— считает Натали Скотт-Грэй. Беспокойство у ЦБ может вызывать то обстоятельство, что США не гнушаются заморозкой счетов. Это особенно актуально после того, как в прошлом году конгрессмены заговорили о блокировке счетов крупных государственных банков. «Возможность блокировать долларовые счета "враждебных" компаний даже в третьих странах дает американцам огромный простор для финансового маневра даже без учета более "традиционных" инструментов санкций (многие из которых уже были применены в отношении России)»,— отмечает старший аналитик ITS WM Георгий Окромчедлишвили.

Вложения ЦБ в золото растут, как за счет общего роста резервов, так и за счет сокращения доли активов, номинированных в долларах. Это отчетливо стало видно после того, как в апреле 2018 года Минфин США ввел новые жесткие антироссийские санкции. Тогда всего за месяц вложения России в US Treasuries сократились вдвое, с $96,1 млрд до $48,7 млрд, а уже в мае они опустились до $14,9 млрд. Спустя год (в мае 2019 года) вложения составили уже $12,024 млрд, что почти в 14 раз меньше пикового значения, достигнутого в феврале 2013 года. По данным ЦБ на конец прошлого года, доля доллара США в рыночной стоимости активов составила 22,7%, против 43,7% в июне 2017 года, в то же время в евро — выросла с 22,2% до 32%, в юанях — увеличилась втрое, с 5% до 14,2%.

О причинах, побудивших Россию к диверсификации золотовалютных резервов, неоднократно заявляли представители ЦБ. Осенью прошлого года глава ЦБ Эльвира Набиуллина отмечала, что регулятор проводит политику диверсификации международных резервов с учетом экономических, финансовых и геополитических рисков.

Антидолларовый актив

Фото: Reuters

Фото: Reuters

Российский ЦБ не единственный центробанк, который наращивает вложения в драгметалле по политическим соображениям. Схожие шаги проводились в Турции, которая в прошлом году попала под американские санкции. Летом прошлого года США ввели экспортные пошлины на турецкую сталь и алюминий. После этого курс национальной валюты страны — лиры — обвалился на 20%. По данным WGC, за последние два года турецкий ЦБ увеличил вложения на 140 тонн. «Хотя Турция пока еще формально является членом НАТО и союзником США, амбиции Эрдогана и начатая им в последние годы активная смена внешнеполитической ориентации страны уже привели к значительному охлаждению отношений между США (вместе с ЕС) и Турцией. Неудивительно, что на этом фоне турки также стремятся быть менее уязвимыми для (потенциальных) западных санкций»,— считает Георгий Окромчедлишвили.

Внешнеэкономическая политика Вашингтона сильнее всего ударила по Китаю. В прошлом году США ввели заградительные пошлины на китайские товары общей стоимостью $34 млрд, а также рассматривалась возможность расширения программы до $200 млрд. Однако расширена она не была, так как главы государств договорились в ноябре о начале в январе 2019 года переговоров. Эти переговоры не увенчались успехом, и в мае Вашингтон расширил ограничения в отношении китайской продукции в общей сложности на $200 млрд. В августе президент США Дональд Трамп объявил о введении пошлин в 10% на товары из Китая стоимостью $300 млрд с 1 сентября. «На фоне текущей внешнеторговой напряженности для Китая это также связано с политической позицией. Золото можно рассматривать как "антидолларовый актив" из-за его обратной связи с валютой США. Как правило, оно дорожает, когда доллар обесценивается, и наоборот»,— отмечает Карстен Менке.

Ближе к телу

Впрочем, одной покупки золото недостаточно, чтобы защитить свои резервы от возможных санкций, важно, чтобы они хранились на территории страны. До сих пор многие суверенные ЦБ предпочитают хранить драгметалл в хранилищах США и Великобритании. Объясняется это тем, что некоторые центральные банки, в первую очередь развивающихся стран, используют благородный металл в качестве обеспечения по кредитам в западных банках. Поэтому золото и переводилось в удобные для таких банков юрисдикции.

Как ЦБ управляют запасами золота

Еще одна причина связана с решением вопроса его ликвидности. Некоторые ЦБ совершают операции с драгоценным металлом на Лондонской бирже металлов или Нью-Йоркской товарной бирже, там же его и хранят. В противном случае им пришлось бы существенно раскошелиться на его транспортировку, и это не только перевозка слитков, но и страховка, которая стоит немалые деньги, чтобы покрыть риски утраты драгоценностей.

Прошлогодняя история с венесуэльским золотом свидетельствует о том, что при хранении драгоценного металла в чужой юрисдикции он подвержен общим геополитическим рискам, как и любой другой актив. В мае прошлого года Николас Мадуро победил на президентских выборах Венесуэлы, но итоги голосования вызвали протест со стороны США, стран Европы и Латинской Америки. В ответ главный торговый партнер Венесуэлы США наложили на Каракас санкции, в итоге экономика и финансовая система начали переживать острый кризис. В таких условиях ЦБ Венесуэлы был вынужден продавать золото из резервов, часть из которых хранилась в Великобритании. В ноябре 2018 года стало известно, что Банк Англии задерживает и блокирует изъятие 14 тонн венесуэльского золота. Сразу наложить арест на данный актив не смогли, поскольку, вероятнее всего, оно еще находилось в залоге у западных банков. Только в начале 2019 года Англия отказала в заявке правительства президента Венесуэлы Николаса Мадуро на возвращение находящихся там золотых слитков на сумму $1,2 млрд. Об этом в феврале сообщало агентство Bloomberg, со ссылкой на анонимные источники. Такое решение было принято после того, как высшие должностные лица США, включая госсекретаря Майкла Помпео и советника по нацбезопасности Джона Болтона, лоббировали в Британии «отлучение» господина Мадуро от его зарубежных активов, отмечает источник агентства.

Неудивительно, что при такой внешней политике США многие страны активно возвращают свое золото обратно. В 2017 года ЦБ Турции начал выводить драгоценный металл из американских хранилищ. В апреле прошлого года регулятор сообщал о том, что забрал из США 28,7 тонны золота. Впоследствии, как писала газета Milliyet, свои золотые резервы вывели крупнейшие турецкие частные банки, в частности, Halk Bankas? перевел в Турцию 29 тонн золота. Одновременно с этим возвращать золото из Великобритании начали турецкие Ziraat Bankas? и Vak?fBank (57 тонн и 38 тонн соответственно).

Репатриируют золото в собственные юрисдикции и центральные банки развитых стран. В 2013 году Германия начала процесс возврата золота из американских хранилищ. Однако если в первый год был перевезено всего 5 тонн, то в последующие объемы резко выросли. В 2014 году было репатриировано 85 тонн, в 2015 году — 99 тонн, в 2016 году вернулись оставшиеся 111 тонн золота. В 2017 году Бундесбанк завершил репатриацию драгоценного металла из французских хранилищ.

Фактор роста

В условиях сохраняющейся неопределенности относительно торговых отношений между США и Китаем опасения относительно состояния мировой экономики усиливаются, а значит, спрос на золото сохранится, отмечают аналитики. По данным опроса WGC, в ближайшие 12 месяцев 54% центральных банков планируют увеличить золотовалютные резервы. Основные изменения, как и прежде, затронут центральные банки развивающихся стран. При этом 11% опрошенных банков заявили о намерении увеличить вложения в золото, и только 3% признались о планах использования металла для привлечения финансирования. Показатели остались вблизи уровней 2018 года, тогда 12% банков заявляли о будущих покупках и по итогам года суммарно нарастили позиции на рекордную 651 тонну. Не исключено, что в этом году рекорд будет обновлен. «В ближайшие 12 месяцев повышенные экономические риски в странах—эмитентах резервных валют рассматривается как основной фактор, стимулирующий эти покупки»,— отмечает в отчете WGC. «Альтернативой золоту могла бы стать полноценная резервная валюта, например, юань, но последний является заложником политики Китая по ограничению процентных ставок внутри страны (для стимулирования экономического роста) за счет неконвертируемости самого юаня (что фактически делает его более близким к советскому рублю, чем к доллару или евро)»,— считает Георгий Окромчедлишвили.

ЦБ России, с высокой долей вероятности, восстановит свое лидерство в рейтинге крупнейших покупателей золота. Этому будут способствовать не только дальнейший рост золотовалютных резервов, но и сохраняющиеся геополитические риски. «Будучи одним из крупнейших в мире поставщиков нефти и газа, Россия имеет постоянный профицит экспорта, то есть получает больше долларов США за свой экспорт, чем тратит их на импорт. Это приводит к более или менее постоянному увеличению ее валютных резервов»,— отмечает Карстен Менке.

К тому же не стоит забывать, что Банк России выступает конечным покупателем, обеспечивая внутренний спрос на золото для золотодобывающих компаний. В этих условиях у него есть широкие возможности для продолжения наращивания объемов золота в резервах, и с учетом отсутствия валютных интервенций его доля будет продолжать расти. Если ЦБ сохранит темпы роста активов на уровне последних лет, то на горизонте полутора-двух лет по запасам золота Россия может войти в тройку, потеснив такие европейские страны, как Италии и Франция, запасы которых держатся возле уровня 2,45 тыс. тонн.