Умная карта

Газпромбанк выпустил инновационную карту

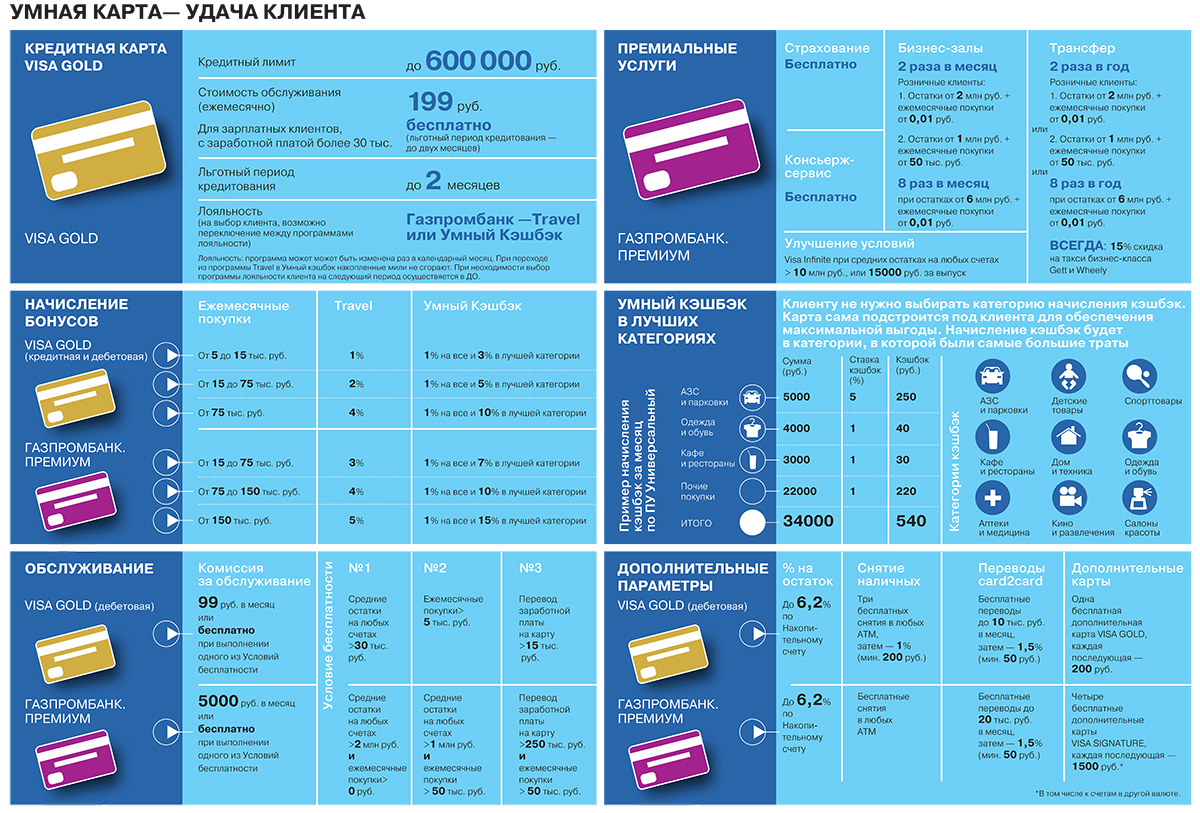

Карты с кэшбэком сегодня предлагают больше двух десятков банков, однако, несмотря на разные условия начисления бонусов, все эти продукты настроены таким образом, что для получения максимальной выгоды клиент должен планировать свои расходы исходя из возможностей конкретной бонусной карты. Газпромбанк принципиально меняет подход к расчету кэшбэка: не клиент подстраивается под особенности карты, а карта — под клиента. По программе «Умный кэшбэк» Газпромбанк начисляет максимальный кэшбэк на ту категорию, в которой клиент потратил больше всего.

Фото: Глеб Щелкунов, Коммерсантъ / купить фото

Фото: Глеб Щелкунов, Коммерсантъ / купить фото

Индивидуальный подход

Таким образом клиент получает индивидуальное начисление в категории повышенных трат. «Программы лояльности становятся все более и более сложными,— рассказывает первый вице-президент Газпромбанка Алексей Попович.— Уникальная в своем сегменте, "умная" карта упрощает жизнь клиентов. Она будет нашим флагманским карточным продуктом, и мы ожидаем большого спроса на нее со стороны наших нынешних и будущих клиентов».

Программа, в которой клиенту не нужно задумываться о категориях трат, потому что самую используемую потом выберет банк, это интересное предложение на рынке, считает проектный лидер Frank RG Анна Стогниенко, добавляя, что категории, за которые банк начисляет повышенный кэшбэк,— это один из ключевых параметров при выборе карты. «А то, что клиенту не нужно задумываться о выборе категории, будет мотивировать его больше тратить,— продолжает эксперт.— Увеличение трансакционных операций — доход для банка, который поможет частично компенсировать расходы на программу. Поэтому можно предположить, что с таким предложением ГПБ сможет привлечь большую аудиторию».

Особые преимущества

До сих пор банки предлагали два типа карт с кэшбэком: в первом случае клиент получал кэшбэк в размере 1–2% (при соблюдении определенных условий максимум — 3%) по всем категориям трат, во втором банк обещал высокий кэшбэк (как правило 10%) по одной-двум категориям, которые нужно выбрать заранее. При этом у банков с высоким кэшбэком, как правило, ограничена сумма ежемесячного вознаграждения (4–5 тыс. руб.), а у банков с максимальной суммой бонуса в размере 20–25 тыс. руб. процент кэшбэка низкий (не превышает 2%). В итоге клиент становился заложником условий выбранной программы и зачастую стремился использовать несколько карт, чтобы расплачиваться каждой из них в категории с максимальным кэшбэком.

«Мы смотрели, в какую сторону банки развивают программы лояльности и как на это смотрят клиенты,— объясняют в Газпромбанке.— Оказалось, что все современные программы лояльности требуют от клиентов сильной вовлеченности, большого знания программ банков и готовности постоянно контролировать условия. Поэтому возникла идея создать такой кэшбэк для клиентов, который даст возможность не думать о категориях, а просто получать заслуженное».

В предлагаемых обычно программах не всегда легко рассчитать, какой набор опций и формат трат будет действительно выгодным для клиента. «Программы с выбором категорий или с повышенным кэшбэком у постоянно меняющихся партнеров требуют от клиентов постоянного изучения информации, а меняющиеся предложения от банков предоставляются таким образом, чтобы категории редко подходили под реальные потребности»,— уточняют в Газпромбанке.

В зависимости от того, к какому сегменту, массовому или премиальному, принадлежит клиент, Газпромбанк предлагает программы «Универсальная» и «Премиум». По ним предоставляются бесплатное снятие наличных и бесплатные переводы на карты других банков. В дополнение к карточному продукту клиентам предлагается открыть накопительный счет со ставкой до 6,2% годовых на кредитную карту с «Умным кэшбэком».

Карту в массы

«Умный кэшбэк» ориентирован в первую очередь на массовый сегмент, так как премиальные клиенты чаще обращают внимание на другие преимущества, предоставляемые в пакетах услуг, к примеру, на финансовые привилегии и уровень обслуживания, объясняют в Газпромбанке. Для клиента mass market экономия на покупках гораздо важнее, чем для премиального клиента. Но главное их различие состоит в том, что именно массовому клиенту подходит кэшбэк, который сам подстраивается под его траты. «К примеру, если клиент-премиум может спрогнозировать, сколько он тратит каждый месяц на разные категории, то для массового клиента многие покупки связаны с возникшей необходимостью, которая ранее была не очевидна. В этом месяце это может быть одежда, а в следующем — покупка мебели»,— говорят в Газпромбанке.

Для массового сегмента карты максимально доступны. И дебетовая и кредитная карты обладают простыми условиями бесплатного обслуживания. Но даже если клиент не выполняет условия, то стоимость обслуживания незначительная.

Помимо кэшбэка у карты есть и другие бонусы, в частности, возможность несколько раз в месяц снимать наличные и совершать переводы на сторонние карты на сумму до 10 тыс. руб. в месяц.

Газпромбанк планирует значительно увеличить охват розничных клиентов за счет новой программы, рассчитывая, что карта «Умный кэшбэк» станет своего рода флагманским продуктом в рознице. «Кэшбэки — это самые простые программы лояльности,— отмечают в Газпромбанке.— Клиенты активно интересуются этими картами, так как могут сами оценить выгоду. Все прежние кэшбэки ориентированы либо на определенные сегменты, либо имеют очень общие условия, но с большим количеством требований. Задача "Умного кэшбэка" — отойти от устоявшейся методологии и пойти в сторону большинства клиентов».

По мнению директора по банковским рейтингам агентства «Эксперт РА» Владимира Тетерина, все более заметный уклон Газпромбанка в розницу вполне логичен, так как в сегменте кредитования крупных корпоративных клиентов маржа невысока. «Повышение уровня клиентских сервисов, расширение продуктовой линейки необходимо как для удержания имеющихся клиентов, так и для привлечения новых,— рассуждает эксперт.— При этом успешность мероприятий по привлечению новых клиентов будет помимо указанных моментов определяться маркетинговой активностью банка».

Пенсионный рост

По дебетовым картам Газпромбанка есть еще одна интересная особенность — перечисление кэшбэка в пользу пенсии. «Такая идея возникла в связи с тем, что клиенты все больше и больше начинают задумываться о своем будущем,— говорят в Газпромбанке. — Однако им трудно начать откладывать часть зарплаты на пенсию. Кэшбэк же дается от Банка, что позволяет клиенту заботиться о своем будущем с минимальным ограничением настоящего». Для перечисления кэшбэка достаточно иметь договор с АО «НПФ «ГАЗФОНД пенсионные накопления», который можно заключить, в том числе, при обращении в Газпромбанк. Ключевое преимущество от перевода кэшбэка заключается в том, что клиент увеличивает свой пенсионный счет без каких-либо усилий со своей стороны — просто за счет совершения ежедневных покупок.

Накопленная доходность превышает ставки по депозитам в крупнейших банках, а кроме того, пенсионный счет ежегодно увеличивается на 13% от внесенных средств за счет социального налогового вычета (СНВ). Сохранность вложенных средств гарантируется законодательством, при этом в случае расторжения договора клиенту возвращаются все его средства, включая инвестиционный доход. Пенсионные средства защищены от притязаний третьих лиц, в частности, накопления не включаются в состав совместно нажитого имущества, на них не может быть наложено взыскание, в том числе арест. Кроме того, эти накопления могут быть унаследованы. «Таким образом, преимущество от перевода кэшбэка заключается в том, что клиент увеличивает свою пенсию без каких-либо усилий со своей стороны — просто за счет совершения ежедневных покупок».

Газпромбанк-Travel

Используя карту Газпромбанка, клиент получает возможность менять программу «Умный кэшбэк» на Газпромбанк-Travel и обратно. Газпромбанк-Travel адресована людям, ведущим активную жизнь и любящим путешествия. При этом получать выгоду от использования карты можно не только при частых поездках за границу, но и путешествуя по нашей стране.

Согласно условиям программы Газпромбанк-Travel, участник может получить до 5 миль на каждые потраченные 100 руб. За оплату забронированного отеля банк возвращает 5 миль на каждые потраченные 100 руб., за авиабилет — 2 мили, 5 миль — за ж/д билеты. Дополнительные мили банк начисляет за покупки на своем Travel-портале. Полученные мили клиент также может потратить на путешествия через Travel-портал Газпромбанка. Мили при оплате переводятся в рубли по курсу 1 миля = 1 руб. При этом необязательно накопить миль на полную стоимость, путешествие можно оплатить частично милями, а частично рублями.

«Мы верим, что будущее не за теми продуктами, которые идеально собраны для того или иного клиента, а за продуктами, которые подстраиваются под каждого потребителя»,— говорит Алексей Попович.

Выбор бонусной карты как продукта для наращивания розничной аудитории абсолютно оправдан, считают эксперты. «С одной стороны, клиенты уже избалованы бонусными программами, и банк должен предложить что-то особенное, чтобы их привлечь,— отмечает Анна Стогниенко из Frank RG.— С другой стороны, для банка карта — это не просто доступ к клиенту в ежедневном режиме через СМС-сервис и мобильный банк (потому что все больше клиентов пользуются мобильным банком), это "умный" канал кросс-продаж — возможность делать таргетированные предложения других продуктов, базируясь на информации об интересах и предпочтениях клиента, которую он предоставляет банку своими тратами по карте».