Европа слабых банков

Кредитные организации зоны евро дорого платят за два финансовых кризиса

Возможное снижение темпов мирового экономического роста может надолго зафиксировать возникшее после 2008 года отставание банковской системы еврозоны от США, Японии, Швейцарии и Великобритании — это следует из последнего обзора финстабильности ЕЦБ. ЕЦБ также снизил до 1,1% ВВП прогноз роста в зоне евро в 2019 году. Будущие проблемы вряд ли вызовут системный банковский кризис в ЕС, в целом банки еврозоны усиливают устойчивость, однако «небанковский» характер развития экономики ЕС все более очевиден.

Фото: Анатолий Жданов, Коммерсантъ / купить фото

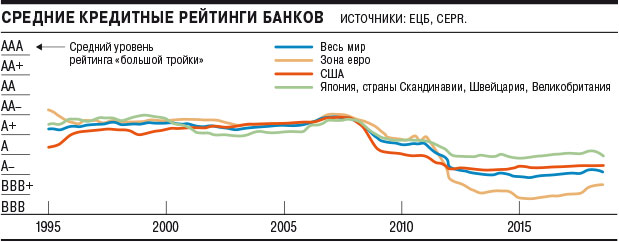

«Обзор финансовой стабильности» еврозоны, опубликованный вчера Европейским центральным банком (ЕЦБ), в основном концентрируется на изменении за 2018 год рисков банковского сектора стран зоны евро, хотя описывает и тренды в небанковском финсекторе ЕС, и макроэкономические риски стабильности и — вполне в духе ЕС — содержит обзор рисков, связанных с «глобальным изменением климата». Тем не менее это один из самых пессимистичных документов ЕЦБ последнего времени: отчет де-факто констатирует сравнительно низкий прогресс финансового сектора еврозоны в 2018 году. Последствия сначала финансового кризиса 2008–2009 годов, а затем — применительно к ЕС — «греческого» кризиса преодолеваются очень медленно, отставание в качестве банковской системы еврозоны (см. диаграмму) в сравнении с банками США, Японии, а также Швейцарии и стран ЕС вне зоны евро преодолеть, в отличие от кризиса 1998 года, не удается — и ожидаемое снижение темпов мирового экономического роста может зафиксировать эту ситуацию на годы.

В документе ЕЦБ подтверждает снижение прогноза роста ВВП стран зоны евро с 1,7% до 1,1% в 2019 году и с 1,7% до 1,6% в 2020 году (то есть снижение предполагается локальным, главная проблема в этой сфере — ожидаемое снижение рентабельности банковских активов). Обзор также приводит модельные параметры «наихудшего» сценария снижения мирового экономического роста — в нем ВВП еврозоны снижается на 2,7%, США — на 2,5%, темпы роста развивающихся рынков падают до 2,3%. Такой сценарий грозит банкам еврозоны потерей капитала в умеренных масштабах (3,4%) и снижением цен на европейскую недвижимость на 11% с относительно стабильной безработицей (в США в модели она растет сильнее, достигая 3,2%). Не видит ЕЦБ и большой угрозы в развитии ситуации с внутренним госдолгом в ЕС (кроме Италии и в меньшей степени Португалии). В большинстве стран еврозоны в последние годы доля внутренних госбумаг в активах снижается.

В целом ЕЦБ отмечает планомерную и более или менее успешную борьбу банков еврозоны с последствиями двух кризисов, в том числе сокращение доли плохих кредитов (NPL) на банковских балансах, регулятора беспокоит разве что некоторый рост в 2018 году «трудно оцениваемых» (hard-to-value) активов, это 13,9% всех активов банков еврозоны. Впрочем, оценка и их, и NPL искажается (как и в России — см. “Ъ” от 27 мая) введением стандартов отчетности МСФО-9. Угрожающее стабильности снижение покрытия NPL ЕЦБ наблюдает сейчас только в Ирландии.

При этом ситуации в кредитной сфере в зоне евро и в России схожи. Например, наблюдается быстрый рост кредита физлицам, но рост финсектора в сфере ответственности ЕЦБ обеспечивается после кризиса в большей степени небанковским сектором, и даже в покупках госдолга стран зоны евро в последние годы роль пенсионных и инвестфондов и страховых компаний выше, чем у банков. При этом проблема миграции рисков между банками и прочим финсектором в описании ЕЦБ невелика, «конгломераты» в финсекторе еврозоны существуют, но умеренно велики. Главная проблема будущего медленного роста ЕС, таким образом, не опасность кризиса, а будущее общее отставание банков ЕС от мировых и в том числе внутриевропейских конкурентов, а также «небанковский» характер развития экономики зоны евро. Отставание банковского сектора будет иметь, видимо, и внешнеполитические последствия. Так, вчера Португалия первой из стран зоны евро начала размещение суверенных облигаций на рынке Китая: госдолг номинирован в юанях, объем пока незначителен ($289 млн), сообщает FT. Ранее юаневый госдолг из стран ЕС размещали лишь Венгрия и Польша, предполагается, что примеру Португалии последует в ближайшее время Австрия.