Смена настроений

В глазах граждан растет надежность сбережений в валюте и золоте

Слабость российской валюты и зачистка банковского сектора вынуждают россиян менять сберегательные настроения. За последние два года существенно снизилась привлекательность вложений в недвижимость и банковские депозиты. При этом растет спрос на активы, позволяющие защитить капитал и от возможного ослабления рубля, и от замедления темпов роста мировой экономики.

Фото: Reuters

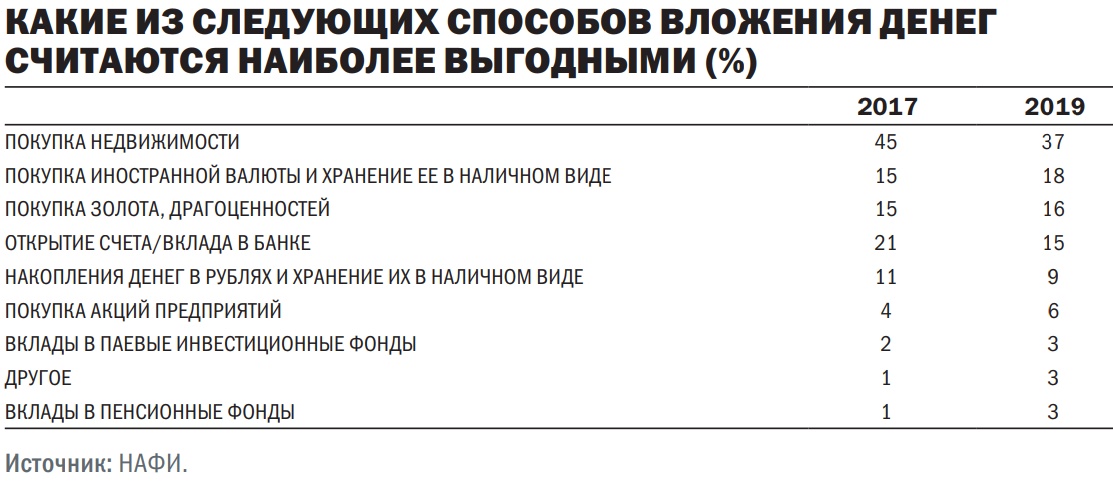

Доля тех, кто считает покупку недвижимости самым надежным способом вложения денег, сократилась за два года на 5 процентных пунктов (п. п.), до 44%. Вложения в недвижимость считают привлекательными немногим более трети опрошенных (37% — на 8 п. п. меньше, чем в 2017 году). Впрочем, даже несмотря на снижение показателей, недвижимость осталась в глазах россиян самой надежной инвестицией. Причем чаще о выгодности покупки недвижимости по сравнению с другими способами сохранения и приумножения денег (вклад в банке, покупка золота) говорят жители российских столиц.

Ухудшилось отношение инвесторов к открытию счетов или вкладов в банке. Если в 2017 году этот способ сбережений, по мнению граждан, был вторым по популярности способом вложения денег с точки зрения надежности и выгодности, то в 2019-м оказался лишь на пятом месте. Только 23% респондентов НАФИ назвали такой способ надежным, что на 5 п. п. ниже показателя двухлетней давности. О надежности банковского вклада чаще говорит молодежь в возрасте от 18 до 24 лет (31%), отмечается в обзоре. Таким образом, банковские продукты уступили второе место покупке золота и драгоценностей. Этот способ вложения денег, по мнению 25% опрошенных россиян, был назван надежным, что на 4 п. п. выше показателя 2017 года, но только 16% респондентов назвали его выгодным. Сильнее вырос интерес к покупке иностранной валюты и хранению ее в наличном виде. Такой способ сбережений назвали надежным 24% респондентов, что на 7 п. п. выше значений двухлетней давности.

Валютная защита

Основной причиной изменения инвестиционных настроений стало ослабление курса рубля в 2018 году. По данным Bloomberg, за год рубль ослабил позиции против доллара на 7,6% и по этому показателю занял третье место среди валют развивающихся стран. Сильнее обесценились только аргентинский песо и турецкая лира, потерявшие против американского доллара соответственно 25,6% и 9%. «Этот фактор сыграл в пользу активов, так или иначе связанных с иностранной валютой. Это и наличные, и золото, которое номинировано на мировом рынке в долларах»,— отмечает главный аналитик Промсвязьбанка Богдан Зварич. По его мнению, опасения ослабления рубля в ближайшие годы дополнительно увеличивают интерес к этим активам. В результате, на его взгляд, вложения в иностранную валюту и золото россияне стали оценивать как более надежные и выгодные.

Интерес к драгоценному металлу поддерживается опасениями нового мирового финансового кризиса, традиционной защитой от которого как раз и выступает золото, считают эксперты. «Металл покупают многие центральные банки, в том числе Китая и России, что также может способствовать росту котировок золота даже на фоне относительно низкой инфляции в мире»,— напоминает старший аналитик «БКС Премьер» Сергей Суверов.

Рублевая начинка

В сложившейся ситуации инвесторы стали осторожнее относиться к активам, номинированным в национальной валюте, таким как вклады и недвижимость. Доходность последней, к слову, снижается уже не первый год. По словам Сергея Суверова, цены на недвижимость падали с 2015 по 2017 год, лишь в 2018 году начался слабый рост.

В Западной Европе доля инвестиционных продуктов в портфеле сбережений частных клиентов находится на уровне 50% и выше, в Восточной Европе — около 20–30%, тогда как у россиян этот показатель составляет всего 2–3%.

Тем не менее рентный доход от сдачи недвижимости на уровне 5–7% оказывается, по подсчетам аналитиков, не выше ставок по депозитам. «Если взять статистику с 2012 года, мы увидим стабильность цен на недвижимость в целом по России — номинальная цена квадратного метра держится в пределах 50–60 тыс. руб.— отмечает господин Зварич.— С учетом ослабления рубля нетрудно понять отношение к недвижимости как инструменту инвестирования, как с точки зрения надежности, так и с точки зрения доходности». Эксперт напоминает, что для большинства россиян недвижимость все-таки относительно дорогой и неликвидный актив, который могут позволить себе немногие.

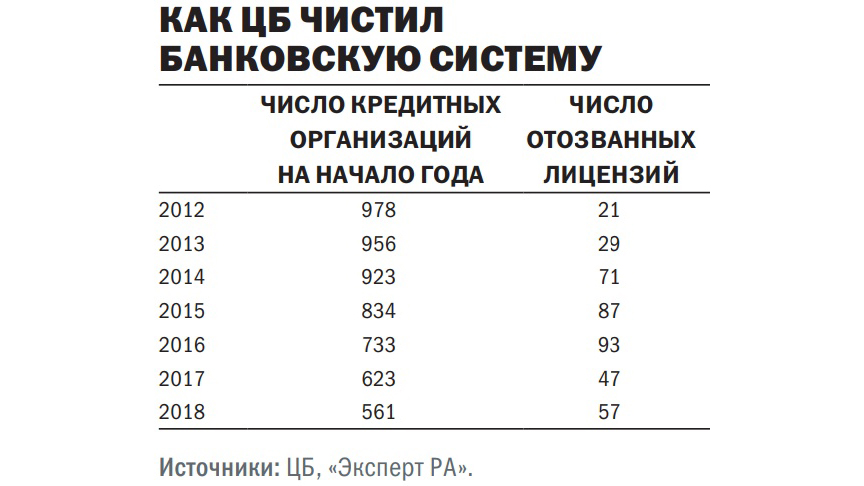

Снижение ставок по вкладам стало ключевым трендом последних трех лет. Если в конце 2014 года ставки по вкладам достигали отметки 20% годовых, то в середине прошлого года они опустились до 7%. Такая доходность уже не удовлетворяет потребностям частных инвесторов, привыкших к двухзначным цифрам. Негативное влияние на привлекательность вкладов оказала проводимая в последние годы ЦБ политика, направленная на зачистку банковского сектора. В 2016–2017 годах лицензии лишались 154 банка, среди которых были не только кредитные организации небольших размеров, но и банки, входящие в топ-50 по размеру активов. В таких условиях состоятельные физические лица были вынуждены учитывать этот фактор, поскольку размещать средства, превышающие страховую сумму (1,4 млн руб.), стало рискованно даже в крупных банках. В 2018 году было отозвано 32 лицензии. «Слабые и ненадежные банки беспощадно вымываются как вследствие жесткой политики ЦБ, так и в силу обострившейся конкуренции с госбанками. Махинации с вкладами (так называемые тетрадки) встречаются все реже, механизм АСВ работает как часы»,— отмечает главный экономист агентства «Эксперт РА» Антон Табах.

Инвестиции не для всех

Данные опроса свидетельствуют о том, что интерес частных инвесторов к более сложным инвестиционным активам — таким как акции и паевые инвестиционные фонды — остается на низком уровне. Такие вложения надежными назвали только 9% респондентов, что всего на 1 п. п. выше показателя 2017 года. По мнению Богдана Зварича, на предпочтении «физиков» сказывается низкий уровень осведомленности о данном способе инвестирования, а также отсутствие понимания прав, которые есть у акционера, в частности, по части получения дивидендного дохода. «Работа на фондовом рынке требует определенных компетенций и усилий, среднестатистическому гражданину проще отнести деньги в банк или обменять на материальный актив — недвижимость или золото»,— поясняет Антон Табах.

К числу факторов, сдерживающих спрос на фондовые инвестиции, можно отнести негативный опыт многих инвесторов: череда финансовых кризисов, которые в последние десятилетия наблюдались на российском рынке, менее выгодная схема налогообложения НДФЛ, чем по некоторым конкурирующим продуктам. «Акции являются высокорисковым инструментом вложения денежных средств и несут в себе риски потерь. Это противоречит желанию консервативных инвесторов получать стабильный доход»,— напоминает господин Зварич.

Впрочем, в ближайшие годы спрос на инвестиционные продукты неизбежно будет расти. Этому будет способствовать снижение ставок по вкладам и активная работа брокеров и управляющих по популяризации своих продуктов, как напрямую, так и через мобильные приложения. Не последнюю роль будет играть продвижение индивидуальных инвестиционных счетов, которые благодаря встроенным льготам могут быть интересны любым инвесторам — как консервативным, так и с аппетитом к риску.