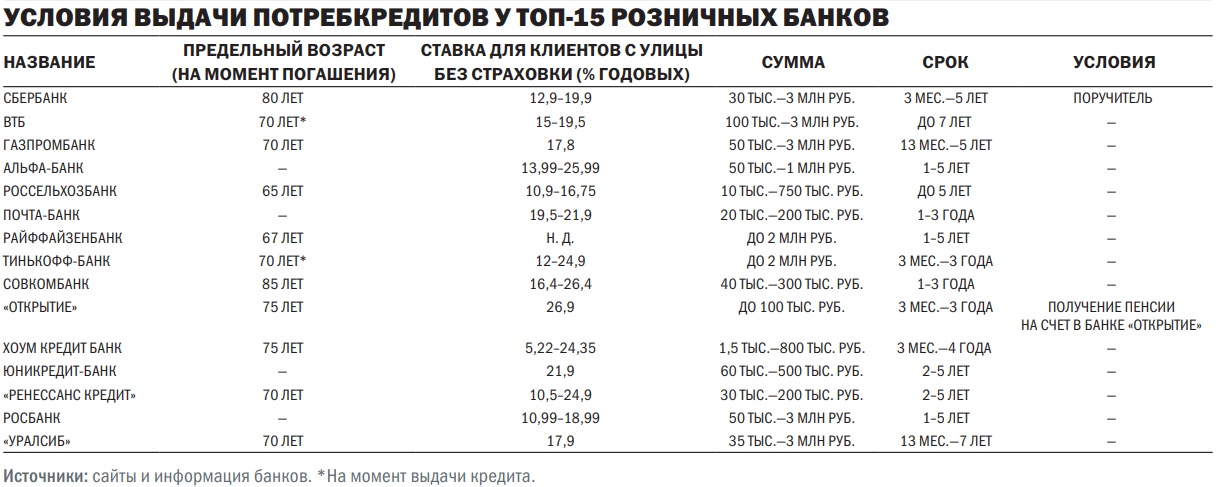

Возрастное уравнение

На каких условиях банки кредитуют пенсионеров

Сбербанк поднял до 80 лет возрастную планку для получения гражданами кредитов. Жест крупнейшего госбанка отражает глобальный тренд — конкуренция за пенсионеров как заемщиков усиливается. Кредитование пожилых людей сопряжено с рядом рисков, причем эксперты видят проблемы не в высокой смертности или заболеваемости пожилых людей, а в неэффективности пенсионной системы.

Фото: Reuters

Переменные поручители

Разные суммы банк предлагает под разные ставки. До 300 тыс. руб. можно получить под 13,9–19,9% годовых (для клиентов, получающих зарплату или пенсию в Сбербанке, диапазон ставок начинается с 12,9%). Ставки по кредиту на сумму 0,3–1 млн руб. составят 12,9–16,9% (11,9–16,9% для получающих в банке зарплату или пенсию), на сумму свыше 1 млн руб. — 12,9% (11,9%). Не требует поручительства Сбербанк для клиентов в возрасте 21–70 лет. Уровень ставок по таким необеспеченным кредитам наличными будет чуть выше.

Повышение планки до 80 лет уже второе послабление возрастного ценза Сбербанком за последние месяцы. В декабре 2018 года госбанк поднял планку с 65 до 70 лет. В банке такие решения объясняют стремлением «максимально удовлетворять потребности клиентов». Впрочем, потребности не всех клиентов удается удовлетворить, в результате чего периодически возникают скандалы. В августе прошлого года в Сбербанке отказались выдать кредитную карту Михаилу Крутихину, партнеру консалтинговой компании RusEnergy и известному нефтегазовому аналитику. Причиной отказа стал возраст — господину Крутихину на тот момент был 71 год. История разворачивалась на фоне болезненной пенсионной реформы и приобрела политический окрас. Михаил Крутихин рассказал о случившемся на своей странице в Facebook, и его пост широко разошелся по сети.

Неизвестные слагаемые

В некоторых странах подобная дискриминация по возрасту действительно запрещена законом. Например, в США, согласно Акту о равных кредитных возможностях (Equal Credit Opportunity Act), банкам запрещено при выдаче кредитов учитывать такие факторы, как раса заемщика, пол, семейное положение и возраст (кроме лиц до 18 лет). В России банки сами определяют условия по выдаче кредитов. Те или иные ограничения по возрасту при кредитовании сегодня есть у большинства крупных розничных игроков. Не ставят возрастной порог в Альфа-банке, Юникредит-банке, Росбанке и Почта-банке (интересно, что у ВТБ ограничения есть).

Новая возрастная политика Сбербанка мотивирована не только имиджевыми причинами, но и экономическими факторами. «В России проживает около 21 млн человек старше 65 лет, что составляет 15% населения. Потенциально это дополнительный сегмент клиентов в условиях жесткой конкуренции между банками»,— указывает заведующий лабораторией анализа институтов и финансовых рынков Института прикладных экономических исследований РАНХиГС Александр Абрамов. При этом эксперт также отмечает, что данное решение может касаться и тех граждан, кому еще далеко до 70 лет. «Сегодня ипотечные кредиты выдаются, как правило, на срок не дольше достижения официального пенсионного возраста. Соответственно, если он короткий, то график платежей становится непосильным для многих заемщиков. Удлинение этого срока для многих означает, что кредит станет доступнее»,— говорит Александр Абрамов.

Первое решение

До недавнего времени кредитование пенсионеров в России не было популярным у банков. Первым сделать ставку на пожилых людей в кредитовании решился Совкомбанк. Активно выдавать займы пожилым клиентам в банке решили после кризиса 2008 года. То есть в период, когда проблема «плохих долгов» была одной из самых острых для отрасли. Ведь люди в зрелом возрасте, как известно, обычно платят по кредитам гораздо более аккуратно, чем молодые. Сооснователи Совкомбанка в своих многочисленных интервью рассказывали, что специально обучали сотрудников работать с пожилыми клиентами, общаться с ними максимально уважительно. Для возрастной аудитории банк также адаптировал свои мобильные продукты. Сегодня, впрочем, Совкомбанк уже отошел от модели монолайнера, развивая корпоративное и инвестиционное направления. Однако масштабную рекламную кампанию с актером Борисом Щербаковым, направленную на пенсионеров, многие помнят до сих пор.

Достаточно долго в нише кредитования пожилых клиентов не было других заметных игроков. С 2016 года ставку на пенсионеров также делает Почта-банк, акционерами которого являются ВТБ и «Почта России» и который располагает широкой сетью офисов в почтовых отделениях. Для маркетингового продвижения банк выбрал своим амбассадором актера Сергея Гармаша, сняв с ним несколько роликов. К слову, нашумевший рекламный ролик о пенсионерах есть и у Сбербанка. В 2017 году банк выпустил его для рекламы своего онлайн-журнала «Активный возраст». В рекламе формировался образ активных пенсионеров, которые, по версии Сбербанка, являются «спортционерами», «танционерами», «конструкционерами» и пр. В рунете, к слову, ролик, вызвал критику за слишком идеализированное представление о жизни российских пенсионеров.

Постоянные клиенты

Рост финансовой грамотности, выход на пенсию нового поколения, а также взвешенный подход к долговой нагрузке — все это делает пенсионеров все более желанными клиентами для банков. «Пенсионеры имеют фиксированный постоянный доход — пенсию, при этом они крайне ответственно относятся к своим обязательствам. В большинстве случаев они возвращают кредит в срок»,— говорит начальник управления в департаменте по работе с просроченной задолженностью Росбанка Евгений Сеньковский. «Пенсионеров отличает платежная дисциплина, грамотный подход к своему финансовому планированию, наличие стабильного, ни от чего не зависящего источника дохода. В этом аспекте кредитование пенсионеров не несет существенных рисков. А уровень просрочки по кредитам в этой категории традиционно ниже, чем в среднем по рынку»,— подчеркивает первый зампред правления Почта-банка Георгий Горшков. Доля просрочки по кредитам, выданным заемщикам старше 60 лет, «значительно ниже, чем показатели по всему портфелю», соглашаются и в Райффайзенбанке.

Интерес банков к пенсионерам взаимен. «Значительный тренд на рост активности представителей старшего поколения в части размещения депозитов, потребительского кредитования и использования каналов дистанционного банковского обслуживания»,— отмечают в банке «Русский стандарт». В 2018 году у «Русского стандарта» количество выданных кредитов наличными клиентам после 60 лет возросло более чем вдвое по сравнению с 2017 годом. В банке также отмечают рост интереса таких заемщиков и к другим банковским продуктам. Например, к кредитным картам. Возраст пользователей онлайн-банкинга также меняется в сторону увеличения: в 2018 году максимальный возраст активного пользователя мобильного приложения и интернет-банка составил 96 лет, отмечают в «Русском стандарте».

Но скорее здесь идет речь о работающих пенсионерах. Следует учитывать, что средняя пенсия такого потенциального заемщика (по данным Сбербанка) на середину прошлого года составляла всего 12,1–15,5 тыс. руб. в месяц (в зависимости от сферы деятельности). Однако зарплаты добавляли им доход в размере 20–48,5 тыс. руб. в месяц. Вполне привлекательный клиент для многих банков. «Банки готовы конкурировать за этот сегмент, расширяя набор услуг и сервисов для современных пенсионеров (социально активных, мобильных и экономически подкованных)»,— отмечают в пресс-службе ВТБ.

Жизненный итог

Тем не менее кредитование людей в пожилом возрасте для банков сопряжено с рядом рисков. В случае смерти заемщика по обязательствам последнего отвечают его наследники, а любой человек вправе отказаться от наследства. «В последние несколько лет сложилась судебная и нотариальная практика по наследованию долгов. И если наследство не состоит из одних долгов или они не превышают активов — а в этом случае наследникам разумнее не принимать наследства,— взыскать долг возможно, хотя это займет минимум полгода»,— отмечает юрист, руководитель проекта по финансовой грамотности «Финшок» Ольга Дайнеко.

Однако, «как правило, большинство обязательств продолжают исполняться родственниками без возникновения задолженности по кредиту», указывает Евгений Сеньковский. Наличие поручителя по кредиту может служить важным фактором, минимизирующим риск кончины заемщика для банка. Тем более что если поручитель «не очень хорошо знает свои права, то есть остается возможность надавить на него и получить возврат быстрее», указывает госпожа Дайнеко.

Риски возвратности кредитов пожилыми людьми связаны не только с более высокой вероятностью смертности, но и с рисками ухудшения состояния здоровья, потери дохода и другими факторами. «Если заемщик при оформлении кредита застраховал свою жизнь и здоровье, то при наступлении страхового события его задолженность будет погашена страховой компанией. Поэтому хорошим вариантом и для банка, и для заемщика является страхование жизни и здоровья заемщика, что также обычно положительно влияет и на кредитную ставку»,— говорит господин Сеньковский. «Страховка хеджирует риски смерти или утраты трудоспособности в отношении всех заемщиков, а не только пенсионеров и, конечно же, облегчает жизнь родственникам при наступлении страхового случая»,— указывает первый зампред правления Почта-банка Георгий Горшков.

Базовые условия

В области государственной политики для развития финансовых услуг для пожилых людей многое уже сделано. Например, защищены поступления пенсий и пособий от взысканий, напоминает госпожа Дайнеко. По ее словам, «с учетом большого количества пенсионеров с имуществом, но относительно низкими пенсиями» можно было бы развивать обратную ипотеку либо иные продукты, обеспеченные жильем. Они часто менее рискованны, чем договор ренты.

Кредитование пожилых людей может встраиваться в различные региональные программы соцподдержки. «Например, это касается возможностей пройти профессиональное переобучение, начать небольшой собственный бизнес. Органы власти всех уровней могли бы предусматривать меры поддержки банков, которые помогают пожилым людям решать данные проблемы, в том числе за счет кредитования»,— рассуждает Александр Абрамов.

Однако ключевой задачей в этой сфере остается построение эффективной пенсионной системы. «Во многих странах, где работают накопительные пенсионные системы, действуют правила кредитования граждан в меру наличия активов на их индивидуальных пенсионных счетах»,— отмечает господин Абрамов. Он уверен, что «пенсионная система должна обеспечивать минимальный прожиточный уровень граждан, чтобы у пожилых людей в меньшей мере возникали потребности получать дорогие кредиты для удовлетворения обычных житейских потребностей».