Мечта акционера

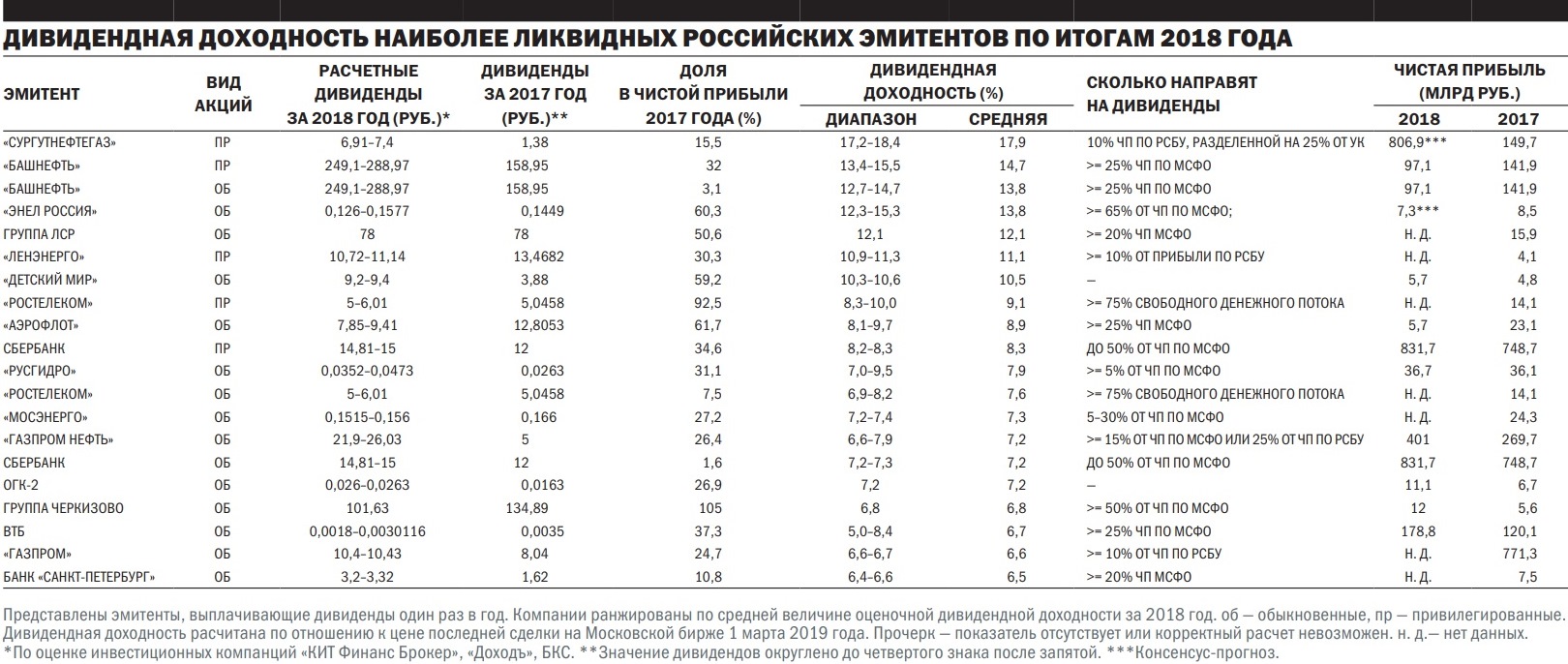

Российские компании выплачивают рекордные дивиденды

Крупнейшие российские компании по итогам 2018 года направят на дивиденды свыше 2,5 трлн руб.— рекордный объем за всю историю фондового рынка. При этом в условиях действия различных факторов, оказавших давление на котировки акций, стоимость компаний не поспевает за ростом выплат, в результате дивидендная доходность российских ценных бумаг остается самой высокой в мире. Впрочем, российский рынок не может похвастаться широким выбором ценных бумаг, а сохранение высокой доходности не гарантируется компаниями.

Фото: Reuters

Обновление рекорда

По сравнению с предыдущим годом компании и банки увеличат объем выплат на треть во многом благодаря экспортно ориентированным предприятиям. Так, доля в общих дивидендных выплатах нефтегазовых компаний выросла с 41% по итогам 2017 года до более чем 48% по итогам 2018 года. Доля компаний горнодобывающего и металлургического секторов выросла с 23% до 28%. Дивидендные выплаты ряда компаний, таких как «Роснефть», «Норильский никель», АЛРОСА, «Сургутнефтегаз», «Детский мир», как ожидается, вырастут в 2–2,5 раза. Советы директоров «Северстали», ММК и НЛМК уже определились с дивидендами за четвертый квартал 2018 года, увеличив совокупные выплаты по сравнению с 2017 годом в 1,5–2 раза. По словам старшего аналитика «Райффайзен Капитала» Софии Кирсановой, наиболее значимыми изменениями в дивидендной политике российских компаний в 2018 году стали изменение политики и повышение уровня выплат компании АЛРОСА, готовность повышать коэффициент дивидендных выплат Сбербанком и «Газпром нефтью». Как отмечает портфельный управляющий «Сбербанк Управление активами» Максим Кондратьев, «компании стали более зрелыми и доля средств, инвестируемых в основные средства, от выручки в среднем снижается, что позволяет выплачивать в виде дивидендов существенную долю денежного потока».

Не последнюю роль в росте дивидендных выплат играют и желания мажоритарных акционеров, в том числе и государства. Почти все компании с госучастием приняли решение выплачивать не менее 50% от чистой прибыли по МСФО, а «Роснефть» и ФСК ЕЭС перешли на выплаты дивидендов дважды в год. При этом если в 2017 году на дивиденды в пользу государства, в том числе через акционеров-госкомпании, приходилось лишь около 17% выплат крупнейших компаний, то по итогам 2018 года эта доля достигла 25%. При этом если объем выплат по итогам 2017 года не превышал 300 млрд руб., то по итогам 2018 года ожидается свыше 600 млрд руб.

В первую очередь, по словам портфельного управляющего «Альфа-Капитала» Эдуарда Харина, основными драйверами роста выплат дивидендов «можно назвать корпоративный сектор, где в металлургии и нефтегазовом секторе они уже превысили 50% чистой прибыли и продолжают медленно расти». По его словам, госкомпании еще далеки от частных «в доли прибыли, направляемой на дивиденды, однако год за годом количество компаний, приближающихся к этому значению, постоянно растет». Сейчас, по его оценке, объем выплат у них ближе к 30% от чистой прибыли. Как отмечает старший аналитик ИК «Атон» Михаил Ганелин, «Газпром» пока отстает по величине коэффициента, но тоже повышает выплаты. Кроме того, участники рынка ждут рекомендации по дивидендам Сбербанка. По мнению господина Ганелина, уже в этом или следующем году «его дивиденды могут достигнуть 50% от чистой прибыли».

Впереди планеты

Помимо роста дивидендных выплат по российским акциям росла и их дивидендная доходность. Как отмечает София Кирсанова, «поскольку динамика котировок российских бумаг в прошлом году оказалась под давлением внешних и внутренних факторов, стоимость акций компаний не росла пропорционально повышению уровня дивидендных выплат, что должно было выразиться в росте дивидендной доходности». В настоящее время дивидендная доходность в целом по рынку составляет 6,5–7%, год назад она была ниже — 6–6,5%.

В результате в настоящее время российский рынок сохраняет одну из самых высоких дивидендных доходностей в мире. Как указывает госпожа Кирсанова, этот показатель по российскому рынку не только превышает рынки развитых стран (США — около 2%, ЕС — около 3,7%, Япония — около 2%), но и является одним из самых высоких среди развивающихся рынков. Так, индекс MSCI EM дает доходность около 3%, причем фондовые рынки Турции — около 4,5%, Бразилии — около 3,5%, Мексики — около 2,7%, Китая — около 2,2%.

При этом наиболее привлекательно выглядят ценные бумаги частных компаний горнодобывающего и металлургического сегментов («Северстали», ММК, НЛМК, «Норильского никеля», АЛРОСА). Дивидендная доходность по их акциям уже третий год подряд составляет 8–15%. При этом компании нередко выплачивают дивиденды по три-четыре раза в год. По словам Софии Кирсановой, несмотря на то что компании повысили уровень выплат до более 100% от чистого денежного потока и показали сильные финансовые результаты за 2018 год, их акции почти не показали роста — «сначала из-за рисков повышения налоговой нагрузки ("список Белоусова"), потом из-за эскалации торговых войн США с Китаем». В финансовом секторе (Сбербанк, Московская биржа) санкционные риски существенно ограничили рост акций в прошлом году, в то время как их финансовые результаты оказались в рамках ожиданий и выше.

В целом у участников рынка почти нет расхождений, какие акции наиболее интересны с точки зрения дивидендной доходности. В первую очередь это ценные бумаги металлургических компаний, дивидендная доходность которых по итогам 2018 года составляет 11–16% («Северстали», ММК, НЛМК, «Норильского никеля»). Вместе с тем Михаил Поддубский указывает, что представители данного сектора являются классическими циклическими компаниями и «в случае изменения конъюнктуры на сырьевом рынке финансовые показатели моментально исказятся».

К числу компаний с дивидендной доходностью 6–10% следует отнести нефтегазовые компании, банки, компании энергетики, а также «Детский мир» и «Ростелеком». Инвестиционный стратег «БКС Премьер» Александр Бахтин выделяет привилегированные акции Сбербанка и акции «Газпрома». «Несмотря на то что здесь не самые высокие дивиденды, по мультипликаторам эти бумаги сохраняют интересные ценовые уровни для покупки»,— поясняет он.

Михаил Ганелин обращает внимание, что самую большую дивидендную доходность может заплатить «Сургутнефтегаз» по привилегированным акциям — около 18%. «Однако это разовое событие и, по сути, уже учтено в цене акции»,— отмечает эксперт. Иными словами, это означает, что после отсечки дивидендов стоимость этих ценных бумаг может снизиться на соизмеримую величину. Сравнимая доходность по этим бумагам была в 2015 году, тогда как в 2016-м она рухнула до 1,6%, а по итогам 2017 года составила менее 5%. Михаил Поддубский выделяет привилегированные акции «Башнефти». При этом он отмечает, что в этой компании сохраняется неопределенность относительно доли прибыли, которая пойдет на выплаты дивидендов, «однако при отсутствии негативных сюрпризов инвесторов также будет ждать двузначная доходность». Максим Кондратьев предлагает обратить внимание на акции «Глобалтранса» и «Юнипро». В частности, по его словам, для ценных бумаг «Глобалтранса» рынок оценивает дивидендную доходность по данной бумаге около 14% (консенсус-прогноз, Bloomberg), при этом компания торгуется с существенным дисконтом к оценкам справедливой стоимости компании. По торговым коэффициентам PE (отношение цены к прибыли компании) и EV/EBITDA (отношение стоимости компании к ее прибыли до вычета процентов, налогов и амортизации и износа) компания торгуется ниже среднеисторических уровней. «При этом компания обладает устойчивой долгосрочной базой контрактов, а на рынок железнодорожных перевозок, на котором работает компания, в текущий момент не прогнозируется существенного снижения объемов перевозок»,— подчеркивает эксперт.

Портфелестроение

Фото: РИА Новости

Таким образом, российский рынок предлагает инвесторам отличную возможность сформировать портфель акций, по которым выплачиваются высокие дивиденды. Как отмечает Эдуард Харин, это становится особенно актуально «в период низкого экономического роста не только в России, но и в мире, когда инвесторы меняют свой взгляд и переносят акцент с growth компаний в value».

Если инвестор ориентирован на получение дивидендов с равномерным распределением внутри года, то наиболее подходящий для этого вариант — помимо акций металлургических компаний («Северстали», НЛМК, ММК) — следует взять и ценные бумаги производителей удобрений («Фосагро»). Все эти эмитенты уже не первый год платят дивиденды ежеквартально. Однако, как указывает София Кирсанова, акции этих компаний довольно волатильны, поэтому, «чтобы снизить риски и повысить диверсификацию портфеля, желательно добавить компании и других секторов». Для этого подойдут эмитенты, которые выплачивают дивиденды дважды в год,— нефтегазовые компании (обыкновенные акции «Газпром нефти» и привилегированные акции «Татнефти»), телекоммуникационные компании (МТС), а также Московская биржа, которая традиционно тратит на дивиденды более 70% от прибыли. Биржа в 2018 году решила ограничиться лишь одной выплатой дивидендов, однако сохраняет намерение выплачивать их дважды в год. Дополнительно, по мнению госпожи Кирсановой, к ним можно добавить ценные бумаги, по которым дивиденды выплачиваются преимущественно один раз в год,— привилегированные акции Сбербанка, обыкновенные акции ФСК ЕЭС и «РусГидро».

По словам Максима Кондратьева, при выборе ценных бумаг следует учитывать и ликвидность, и уровень оценки эмитентов. «Стоит избегать акций компаний, которые переоценены, потому что потенциальное снижение стоимости может нивелировать высокий дивидендный поток»,— отмечает эксперт.