Нефть в поисках баланса

Что повлияет на цены углеводородов в этом году

После резких перепадов в прошлом году цена на нефть успела стабилизироваться, но факторов, влияющих на ее стоимость, становится все больше — от ситуации в Венесуэле, где действие американских санкций привело к дополнительному снижению поставок, до исхода торговых переговоров между США и Китаем.

Предприятие ОАО "Газпром нефть".

Фото: ОАО "Газпром нефть"

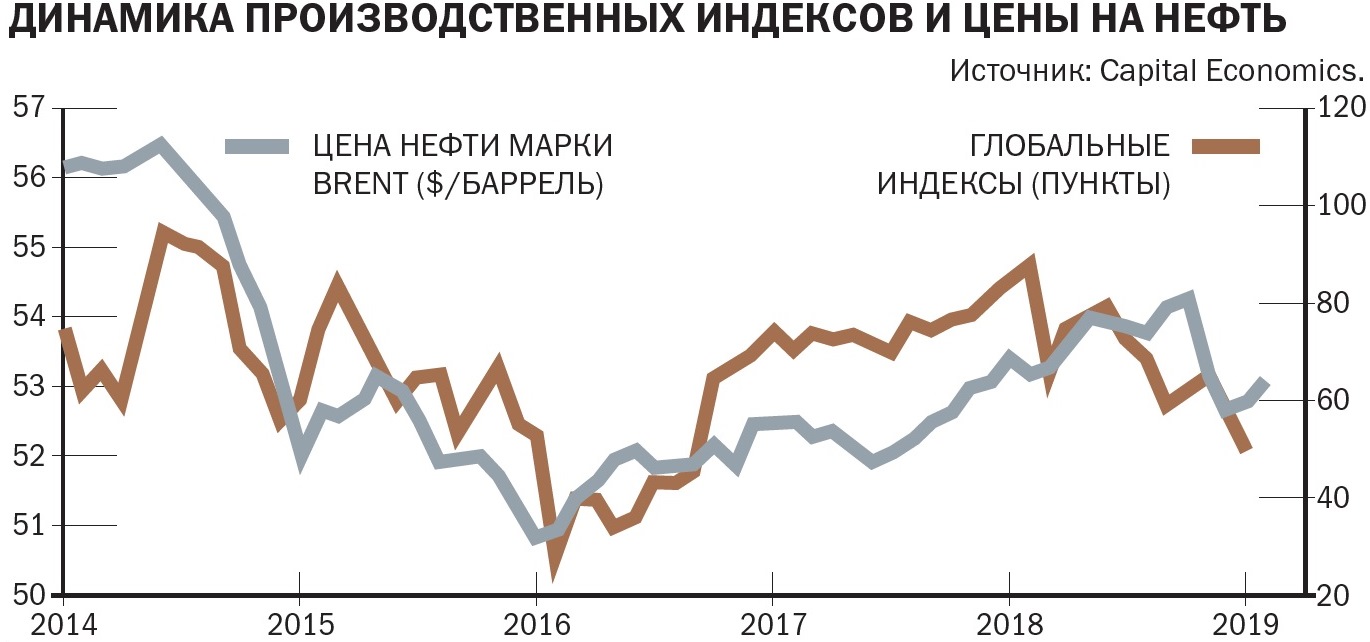

Однако, помимо фундаментальных факторов, цены на энергоресурс все в большей степени зависят от внешней конъюнктуры — хода переговоров между США и Китаем по торговым спорам, состояния глобальной экономики и ситуации в отдельных странах-поставщиках, в первую очередь Венесуэле. Пока цены на сырье находятся на максимуме с ноября прошлого года, но остаются крайне волатильными — к примеру, когда президент США Дональд Трамп в конце февраля заявил, что цены на углеводороды являются слишком высокими, и рекомендовал ОПЕК поработать над их снижением, нефть подешевела сразу на 3,5% (до $64,60 за баррель).

Большинство аналитиков, впрочем, не ждут снижения цены обратно к минимуму конца декабря — около $51 за баррель, так же как и возвращения к четырехлетнему пику, случившемуся в конце сентября,— тогда нефть стоила $86 за баррель. «Балансировка рынка, то есть выравнивание неустойчивого глобального спроса и санкционной политики США в отношении Ирана и Венесуэлы, с одной стороны, и сланцевого бума — с другой, становится заботой Саудовской Аравии и ее союзников. При этом следует помнить, что спрос и предложение никогда не соответствуют друг другу на рынке нефти»,— отмечает глава исследований сырьевых рынков банка Julius Baer Норберт Рюкер.

Бессрочные ограничения

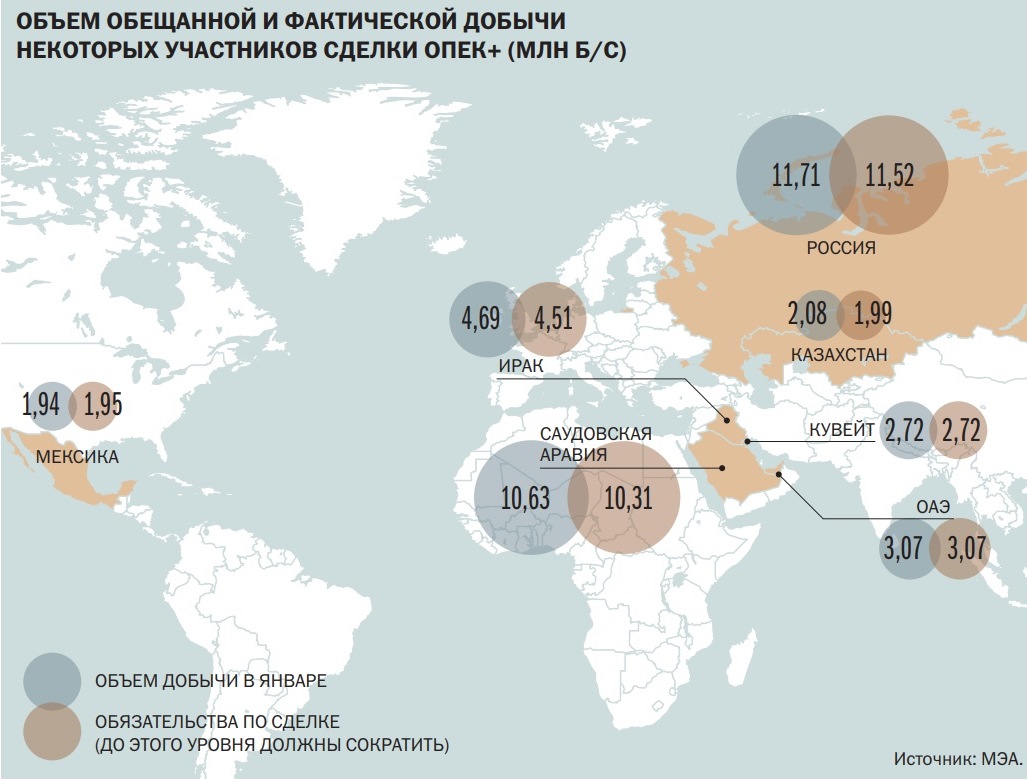

В декабре прошлого года ОПЕК и ряд не входящих в организацию стран (ОПЕК+) приняли решение о сокращении добычи нефти на 1,2 млн б/с от уровня октября — на полгода, начиная с января 2019-го. Из них 800 тыс. б/с придутся на страны ОПЕК (Венесуэла, Ливия и Иран освобождены от исполнения сделки), 400 тыс. б/с — на страны вне этой организации (в том числе 228 тыс. б/с — на РФ).

Это соглашение уже выполняется, но отнюдь не полностью. Так, в январе общая добыча нефти в мире уже упала на 1,4 млн б/с, при этом ОПЕК сократила поставки за месяц на 930 тыс. б/с, то есть до минимума за почти четыре года в 30,83 млн б/с. И если Саудовская Аравия перевыполнила условия венского соглашения на 22%, все участники картеля выполнили его суммарно на 86%, то остальные участники сделки — лишь на 25%. Добыча в России за месяц сократилась на 70 тыс. б/с, уровень выполнения соглашения ОПЕК+ составил 18%. Казахстан же нарастил добычу на 80 тыс. б/с. Всего же страны ОПЕК+ в январе добывали 44,66 млн б/с, следует из данных МЭА, тогда как базовый уровень добычи, от которого они должны сократить 1,2 млн б/с, составляет 45 млн б/с. Таким образом, реальное сокращение добычи по всем участникам решения составило только 409 тыс. б/с, что соответствует 34% от плана.

Участники сделки теперь не исключают, что договоренности будут продлены на бессрочной основе — проект хартии о таком сотрудничестве сейчас готовится в рамках ОПЕК+. Предполагается, что переговоры о ее подписании могут пройти на апрельских встречах всех стран ОПЕК+ в Вене. Впрочем, эффект подобного меморандума на рынок пока неясен — вряд ли он будет включать юридические ограничения, но в таком случае результат будет зависеть исключительно от добровольного исполнения сделки участниками соглашения.

Ряд экспертов при этом указывают на снижение роли ОПЕК в определении мировых цен — в 2018 году именно США стали крупнейшим в мире производителем нефти (на втором месте — Россия, на третьем — Саудовская Аравия). Однако Саудовская Аравия по-прежнему остается крупнейшим экспортером и также обладает самыми большими возможностями для быстрого наращивания поставок, что оказывает большее влияние на мировые цены, чем непосредственный объем добычи. Теоретически поставки сланцевой нефти легче сокращать или увеличивать, но росту экспорта из США пока препятствует нехватка трубопроводов.

Фактор «эмбарго»

Не менее важным фактором поддержки цен на нефть стали санкции, введенные в отношении Ирана и Венесуэлы. В прошлом ноябре Вашингтон возобновил эмбарго на экспорт иранской нефти до мая, но восемь стран, включая Китай, Индию, Южную Корею, стали исключениями. Ограничения уже подействовали — если в октябре в стране добывалось 3,34 млн б/с, то в январе — лишь 2,72 млн б/с.

В Венесуэле же падение добычи началось и без каких-либо внешних ограничений — с 2016 года поставки сократились на 37%. «Коллапс венесуэльской экономики почти не имеет прецедентов в текущей истории»,— отмечают в International Institute of Finance. Суммарный спад с 2013 года сопоставим разве что с эффектом от распада СССР, указывают в институте. Учитывая глубину рецессии, даже в случае смены политического курса вряд ли стоит рассчитывать на быстрое восстановление докризисных показателей, и если побороть гиперинфляцию будет не так уж сложно, то восстановить экономический рост — гораздо проблематичнее, для этого потребуется в первую очередь глубокая реформа в нефтяном секторе, полагают в институте.

К внутренним проблемам в феврале добавились и санкции США против госнефтекомпании Венесуэлы PDVSA. В частности, были заблокированы ее активы и интересы в своей юрисдикции на $7 млрд. По данным Белого дома, еще $11 млрд составят потери в поставках нефти. Эмбарго снижает объемы экспорта, так как США — один из основных покупателей венесуэльской нефти, и в то же время Венесуэла зависит от поставок американских нефтепродуктов для разжижения своей крайне тяжелой нефти. В таких условиях спад добычи в этом году может заметно превысить 10%, прогнозируют в IIF.

Туманные перспективы

Неопределенность относительно глобального спроса и по-прежнему не слишком стабильная обстановка на финансовых рынках создают проблемы для нефтяного сектора, полагают в Sberbank CIB. По оценке Capital Economics, ожидаемое замедление как американской, так и китайской экономик и вовсе приведет к постепенному снижению цен на энергоресурсы. В центре прогнозируют снижение средней цены с $58 за баррель в первом квартале этого года до $50 за баррель в четвертом.

Новые позитивные сообщения о торговых переговорах между Соединенными Штатами и Китаем, а также смягчение позиции ФРС США (это были ключевые причины роста цен на нефть в этом году) сейчас уже не столь ощутимо способствуют росту спроса на риск, как ранее. Это позволяет предположить, что оба фактора уже учтены в текущих котировках, считают в банке. Пока ухудшение ситуации в мировой экономике было главным негативным фактором для нефтяного рынка, значительной же поддержки для цен на нефть можно ожидать ближе к апрелю с учетом сезонной динамики спроса в условиях ограничений добычи ОПЕК+, полагает Михаил Шейбе из Sberbank CIB.

В то же время для снижения цен на углеводородное сырье Дональд Трамп может пролонгировать исключения из режима антииранских санкций, смягчить ограничения для нефтяной отрасли Венесуэлы или вывести на открытый рынок объемы из весьма значительных стратегических нефтяных запасов США. «Ситуация в Венесуэле и Иране остается главным непредсказуемым фактором, который может привести как к росту, так и к падению котировок. Коридор цен на нефть продолжает, с одной стороны, зависеть от топливной инфляции, которая сдерживает рост спроса в развивающихся странах при котировках выше $70 США за баррель. С другой стороны, при ценах ниже $50 за баррель прекращаются инвестиции в сланцевую добычу, что приводит к сокращению предложения»,— заключают в Julius Baer.