Полюсы риска

рейтинг

Анализ результатов XXIII Ежегодного рейтинга инвестпривлекательности регионов, подготовленного для “Ъ” агентством RAEX («РАЭКС-Аналитика»), показывает, что постепенное снижение инвестиционных рисков, отмеченное по итогам прошлогоднего исследования, продолжается. Что, впрочем, пока не способствует выравниванию развития территорий.

Фото: Кристина Кормилицына, Коммерсантъ

Стратегическая неопределенность

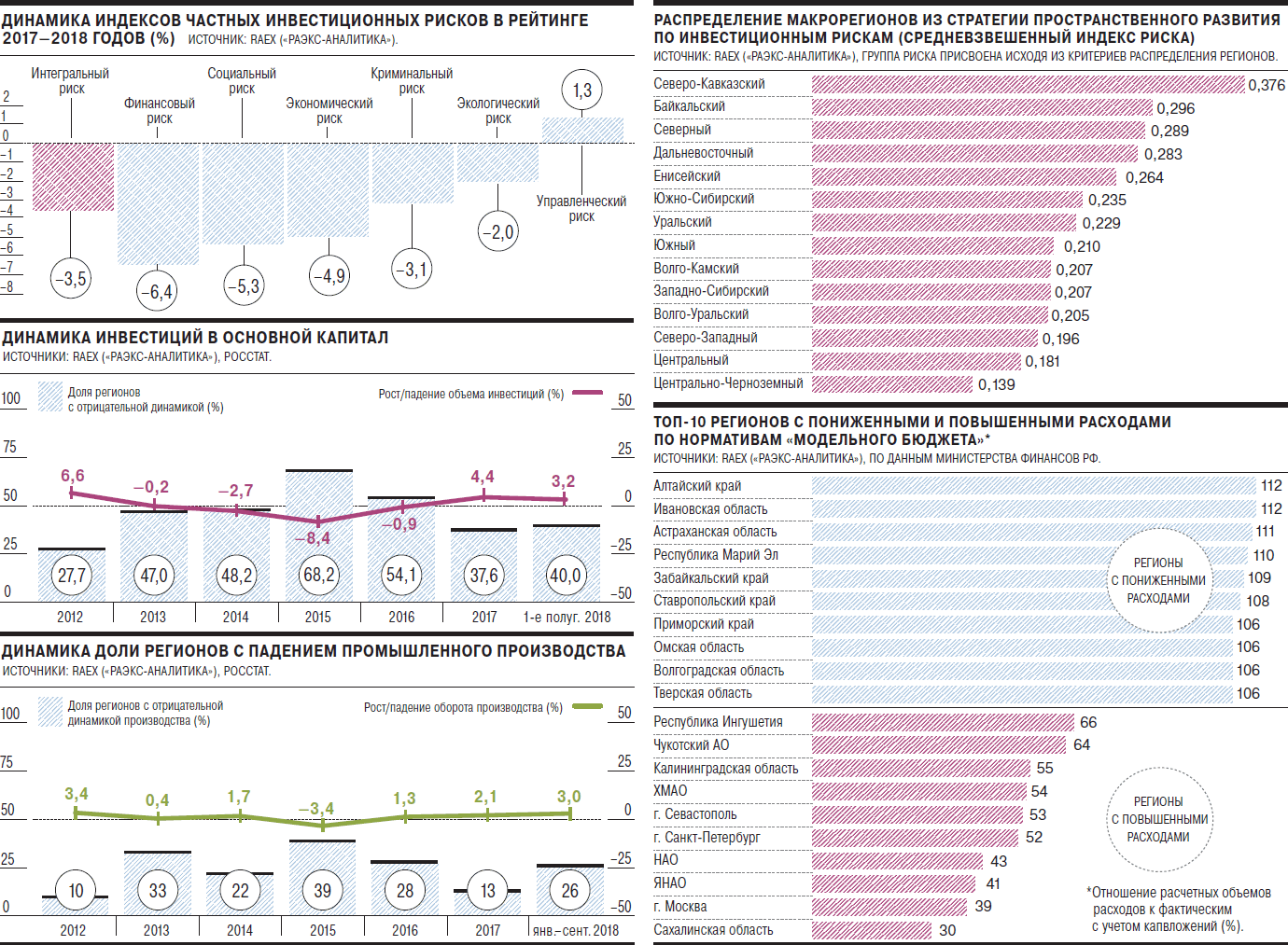

Результаты очередного Ежегодного рейтинга инвестпривлекательности российских регионов демонстрируют снижение интегрального инвестиционного риска и практически всех его составляющих, за исключением управленческого риска. Это вполне согласуется с данными официальной статистики. Инвестиционный коллапс, пережитый российской экономикой в 2014–2016 годах, сменился ростом — правда, на фоне предыдущего провала весьма робким. Капитальные вложения, согласно данным Росстата, увеличились на 4,4% по итогам 2017 года и продолжают расти — на 4,1% в годовом выражении за девять месяцев 2018-го.

Однако доля регионов с отрицательной инвестиционной динамикой все еще остается весьма значительной. На конец первой половины 2018 года таковых чуть менее половины, причем с 2017 года их число выросло. Итоговый положительный результат — заслуга преимущественно крупных регионов с диверсифицированной экономикой.

Среди первой десятки лидеров по инвестпотенциалу снижение или как минимум стабилизация рисков наблюдается в семи регионах. Но и для них, и для отстающих территорий серьезным ограничителем роста остаются доходы населения, которые падали четыре года подряд (в 2017 году сокращение составило 1,7%, в 2016 году — 5,8%, в 2015-м — 3,2%, в 2014-м — 0,7%, по данным Росстата) и лишь в нынешнем году по итогам трех кварталов вышли на неуверенный рост — 1,5% в годовом измерении.

Этому сопутствует другая тенденция, впервые выявленная при анализе прошлого рейтинга: влияние традиционных драйверов на экономику тех или иных регионов снижается, особенно на территориях с крайне ограниченным набором отраслей.

Затянувшаяся ценовая турбулентность на мировых рынках сделала неустойчивым рост территорий, чья экономика традиционно базируется на добыче сырья (по этой причине Томская область опустилась в рейтинге по интегральному риску с 36-го на 38-е место, а Ненецкий АО — с 66-го на 67-е).

Волатильность цен на основной экспортный товар отечественного АПК — зерно — сказалась на отдельных регионах с заметным преобладанием растениеводческого сектора сельского хозяйства (например, Алтайский край переместился в рейтинге с 27-й на 29-ю позицию).

Из всех очевидных ранее драйверов регионального развития частично сохраняет свое значение лишь военно-промышленный комплекс. В частности, Удмуртия, располагающая мощным кластером оборонных предприятий, поднялась в рейтинге на одну позицию по интегральному риску (до 49-го места). На две позиции вверх (до 44-го места) переместилась и Иркутская область — здесь выпускаются военные самолеты (Су-30, Як-130), учебно-тренировочные машины (Як-152) и готовится к постановке в серию гражданский лайнер МС-21.

Характерно, что ОПК показывает рост, несмотря на сокращение гособоронзаказа: в 2016 году его урезали на 10% в сравнении с 2015-м, а в 2017-м — еще на 5%. Очевидно, вложения прошлых лет, в том числе затраченные на коренную модернизацию оборонных заводов 3 трлн руб., начали приносить плоды.

Кластеры управления

Серьезный вызов, с которым столкнулись при выходе из кризиса региональные управленческие команды,— продолжившаяся череда отставок и назначений глав территорий. За 2017 год сменились главы 20 регионов, а за первую половину 2018-го — еще 9 (неудивительно, что на этом фоне, как показывает наш рейтинг, вырос управленческий риск — единственный среди всех других частных рисков). Среди новых губернаторов немало варягов — чиновников из федеральных структур. И это неслучайно: одна из наиболее действенных мер воздействия центральных властей на экономическую политику территорий — разного рода субсидии, субвенции и проч.— усиливается другими инструментами. На уровне текущего контроля — все более активным вмешательством в формирование региональных бюджетов. На уровне стратегического планирования — внедрением механизмов управления укрупненными территориальными кластерами с целью постепенного выравнивания уровня развития регионов.

Попали в десятку

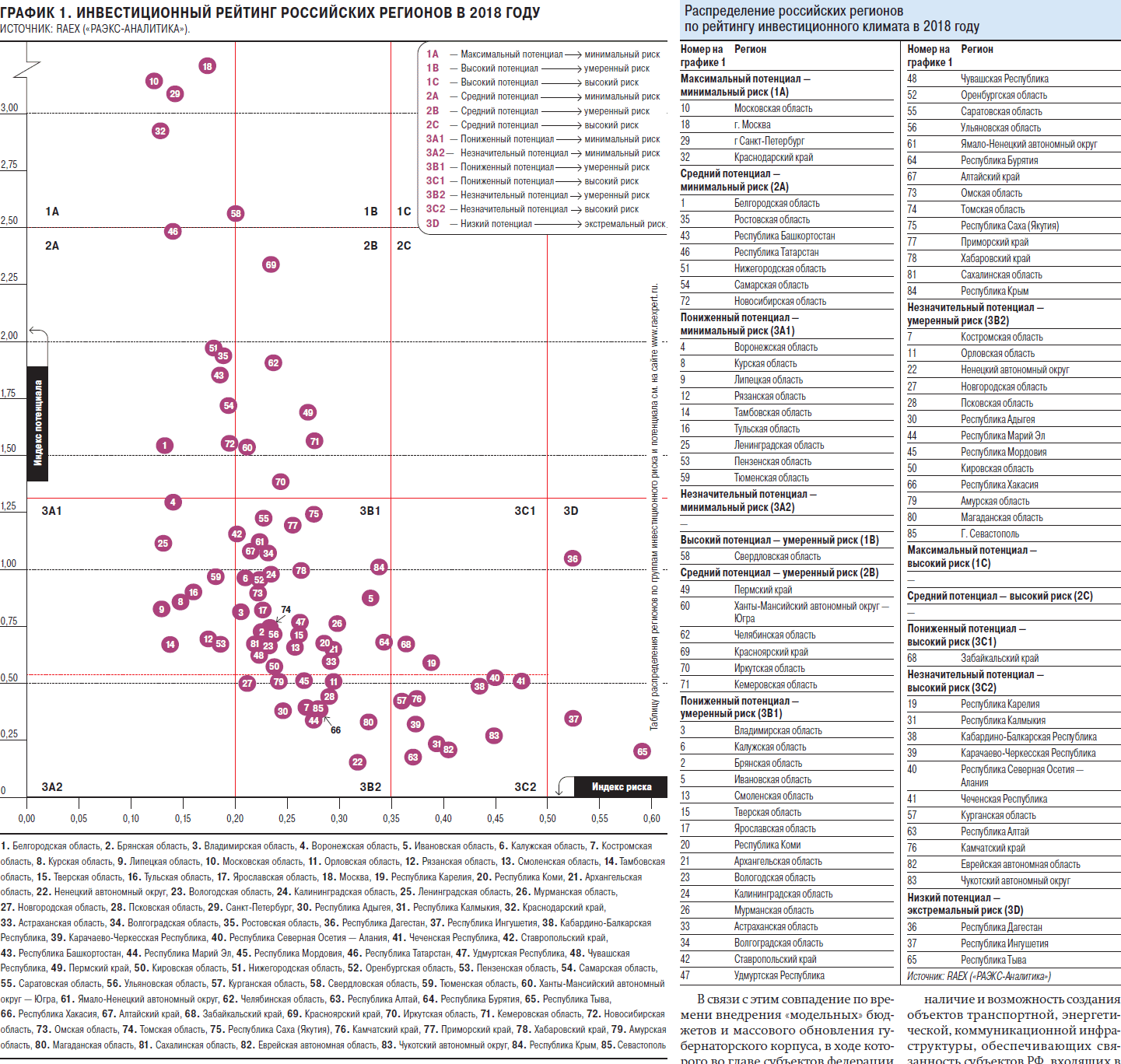

Состав лидирующих регионов в нынешнем рейтинге по сравнению с прошлым изменился крайне незначительно. Если посмотреть на список участников двух лидерских групп по интегральному инвестрейтингу, то изменения в трех «топовых» группах (1А, 1В и 2А) минимальны: Новосибирская область из пула регионов со средним потенциалом и умеренным риском перешла в группу со средним потенциалом и минимальным риском. Еще менее значительны изменения в топ-10 нынешнего рейтинга по интегральному риску и потенциалу: при стабильности состава мы наблюдаем незначительные внутригрупповые перемещения.

Причины устойчивости лидирующей десятки очевидны. Это прежде всего диверсифицированная экономика, базирующаяся на развитой инфраструктуре. Возьмем Москву: она не только бесспорный лидер рейтинга по потенциалу, но еще и продвинулась на ступень по показателю интегрального риска (до 12-го места). Адресная инвестиционная программа Москвы в 2017 году составила 532,5 млрд руб., причем эта сумма почти целиком была направлена на строительство дорог, метро, обновление энергетического и жилищно-коммунального хозяйства города.

Инвестор, желающий работать в Москве, может быть уверен, что развитие города продолжится: несмотря на обвальное сокращение в 2017 году субсидий из федеральной казны (–70,1% за прошлый год), столичный бюджет смог сократить размер своих долгов на 44,5%. Доля московской агломерации (собственно столицы и Московской области, получившей в нынешнем рейтинге лучший интегральный показатель по риску) в ВВП России в 2017 году составляет более четверти, в производстве обрабатывающей промышленности страны — 18%.

Или же другой, не столь очевидный пример — Белгородская область (5-е место по рискам и 16-е по потенциалу). Индекс промышленного производства здесь в 2017 году составил 106% при среднем по России 101%, физический объем оборота розничной торговли вырос на 2,8% (по России — 1,3%), производство сельхозпродукции, преимущественно животноводческой,— на 2,8% (2,4%). Эти успехи подкрепляются масштабным жилищным строительством (за 2017 год на Белгородчине было сдано 0,84 кв. м жилья при средних по России 0,5 кв. м) и очень взвешенной финансовой политикой: областные власти смогли не только снизить долговую нагрузку (госдолг к доходам региональной казны) с 91% до 65%, но и свести областной бюджет пусть с небольшим — менее 1%, но профицитом.

Нулевая игра

Казалось бы, мощный толчок региональному развитию должны были дать госинвестиции, связанные с подготовкой и проведением чемпионата мира по футболу. Ведь сочинская Олимпиада-2014 вывела Краснодарский край в лидеры нашего рейтинга. Средства, вложенные в ходе подготовки к Олимпиаде-2014, позволили коренным образом модернизировать инфраструктуру края, диверсифицировать его экономику. Кубань и сейчас входит в число наиболее инвестпривлекательных регионов страны (второе место по интегральному риску и четвертое по потенциалу в нынешнем рейтинге). А вот чемпионат мира по футболу, вложения в который оцениваются в схожую с Олимпиадой сумму, такого эффекта не дал.

Конечно, в случае с Олимпиадой территория приложения сил государства была гораздо компактнее — чемпионат был разбросан по 11 регионам. Да и самая важная для развития территорий часть инвестиций — вложения в их инфраструктуру — при подготовке чемпионата была сильно урезана. Тем не менее хоть какой-то помимо стадионов заметный эффект от затраченных $10 млрд должен статистически ощущаться. Но статистически он не наблюдается, а в некоторых случаях даже оказался отрицательным.

Например, Мордовия (в ее столице Саранске проводился ряд матчей) в ходе подготовки к чемпионату сумела нарастить долговую нагрузку за 2017 год в 1,3 раза — до 2,25 собственных годовых доходов республиканского бюджета. Единственное исключение из «проклятия чемпионата» — это Калининградская область, поднявшаяся в рейтинге на две позиции по потенциалу (до 31-го места) и на три — по риску (до 34-го места). Впрочем, вклад футбола в этот результат, по-видимому, не был решающим. За 2017 год российский эксклав сумел нарастить разного рода поступления из федерального бюджета на 50%. По этому выдающемуся результату Калининградская область делит лидерское место с Севастополем, который в нынешнем рейтинге, пожалуй, единственный демонстрирует бесспорную эффективность масштабного федерального финансирования: рост на одну позицию по потенциалу (до 70-го места) и сразу на четыре по интегральному риску (до 61-го места). Инвестиции в основной капитал в Севастополе за 2017-й выросли на 65% (это лучший показатель по всем регионам) — правда, более 80% из них приходится на бюджетные источники.

Не повезло и регионам с невысоким уровнем диверсификации экономики: большинство из них попало в те 26% субъектов федерации, где промпроизводство в последнее время сократилось.

Так, Сахалинская область в списке по интегральному риску опустилась на три позиции (28-е место, по потенциалу — 55-е). Основу ее хозяйства составляют добыча полезных ископаемых и рыболовство. По добыче энергосырья область в 2017 году показала где скромные (рост по газу на 1,7% при 8,7% в целом по России), а где и заметные успехи (+20% по углю при 6,2% по стране). Однако рыбный промысел ушел в минус: нехотя шедший на нерест лосось обеспечил падение в отрасли почти на 10%. Реальные денежные доходы населения составили 96,6% от показателей 2016-го. Бюджет сведен с дефицитом 7%. Нельзя, однако, сказать, что островные власти ничего не делают для развития экономики. В области созданы три территории особого развития. Их специализация — туризм, спорт, сельское хозяйство и рыбопромышленный комплекс. Несмотря на внушительный накопленный объем осуществленных инвестиций в этих территориях (более 9 млрд руб.), эффект от их создания, судя по всему, лишь предстоит ощутить, поскольку итогом указанных немалых вложений пока стали всего 336 новых рабочих мест.

«Цифровые технологии помогают нам экспериментировать и открывать новые горизонты»

Без анализа больших данных, применения искусственного интеллекта и внедрения цифровых технологий в производство сегодня не построить успешный бизнес, особенно в такой стратегической отрасли экономики, как металлургия. При этом Григорий Федоришин, президент группы НЛМК, крупнейшего регионального работодателя, убежден, что цель цифровизации — реализовать потенциал, который уже заключен в активах и знаниях сотрудников.

Стоп-модель

Выправить перекосы в бюджетно-финансовой политике региональных властей призвана важнейшая реформа, над реализацией которой работает Минфин. Она связана с внедрением принципа «модельного бюджета» при распределении межбюджетных трансфертов из федеральной казны. По этому принципу наряду с главным финансовым документом региона формируется некая идеальная, «модельная» сумма расходных статей исходя из потребностей бюджета, рассчитанных по определенному общероссийскому нормативу. А потом модель сопоставляется с реальным бюджетом.

Это позволяет выявить показатели затрат, которые расходятся с «модельными». Таким образом, Минфин видит, кто и по каким позициям неэффективно распорядился деньгами, предоставляемыми центром. В 2017 году 20%дотаций, перечисленных в региональные бюджеты, была разверстана именно по «модельному» принципу. По итогам 2018 года эта доля составит уже 30%.

Предварительные итоги внедрения нового принципа у Минфина уже есть: по его расчетам, больше половины субъектов РФ превышают расчетные показатели. Это может повлечь за собой урезание дотаций «провинившимся» регионам. Характерно, что если не брать в расчет субъекты федерации, являющиеся донорами (обе столицы и нефтедобывающие АО), а потому вполне обоснованно много тратящие, то выяснится, что большинство оставшихся находятся в нижней части нынешнего рейтинга по рангу финансового риска: Ингушетия (79-е место из 85 возможных), Чукотка (82-е место), Калининградская область (54-е место) и Севастополь (76-е).

В связи с этим совпадение по времени внедрения «модельных» бюджетов и массового обновления губернаторского корпуса, в ходе которого во главе субъектов федерации появилось много "варягов", не кажется случайным. Кому как не им, зачастую выходцам из федеральных структур, продолжить укреплять властную вертикаль на единых для всей страны принципах.

Как перекроить Россию

Другим важным новшеством региональной политики, направленным на выравнивание потенциала территорий, может стать реализация разработанной Минэкономики Стратегии пространственного развития России до 2025 года. Ключевая идея документа — обеспечение условий для межрегионального взаимодействия путем выделения 14 макрорегионов. Ни числом, ни границами они не будут совпадать с существующими федеральными округами, которые служат скорее целям политического управления, тогда как макрорегионы — экономического.

Принципов формирования новых «надструктур» несколько, важнейшие из которых таковы:

специализация и потенциал регионов должны быть взаимодополняющими и достаточными для реализации крупных межрегиональных инвестиционных проектов;

в составе каждого макрорегиона должен быть один или несколько крупных центров экономического роста;

наличие или возможность создания объектов транспортной, энергетической, информационно-коммуникационной инфраструктуры, обеспечивающих связанность субъектов РФ, входящих в макрорегион, и выход к международным рынкам или транспортным коридорам «Запад—Восток», «Север—Юг».

Если рассматривать документ в ракурсе нашего рейтинга, то выяснится, что предлагаемое группирование регионов действительно может привести к сближению их возможностей. Конечно, разрыв в социально-экономическом развитии территорий в такой огромной стране, как Россия, неизбежен. Проблема, однако, в том, что он в последнее время лишь увеличивается: в отношении усредненного показателя интегрального риска первой десятки нашего рейтинга к такому же показателю последней выросло с 3,0 по итогам 2016 года до 3,4 по итогам 2017-го. А вот аналогичный показатель применительно к макрорегионам меньше: разрыв между наиболее и наименее «рисковыми» группами территорий даже сейчас, когда дело дальше бумаги еще не пошло, составляет 2,7.

В рейтинге использовались статистические данные по состоянию на 1 января 2018 года.

Как мы считали

Рейтинг инвестиционной привлекательности регионов России традиционно строится на основе официальной информации Росстата и статистики федеральных ведомств: Минфина, Банка России, Минсвязи, МВД и Минприроды.

Инвестиционная привлекательность в рейтинге оценивается по двум параметрам: инвестиционному потенциалу и инвестиционному риску. Потенциал показывает, какую долю регион занимает на российском рынке, риск — как могут сказаться на инвесторе те или иные проблемы региона. Суммарный потенциал состоит из девяти частных: трудового, финансового, производственного, потребительского, институционального, инфраструктурного, природно-ресурсного, туристического и инновационного. Интегральный риск — из шести частных: финансового, социального, управленческого, экономического, экологического и криминального. Вклад каждого частного риска или потенциала в итоговый индикатор оценивается на основе анкетирования представителей экспертного, инвестиционного и банковского сообществ. В рейтинге использовались статистические данные по состоянию на 1 января 2018 года.