|

Российская сотая доля |

Удержаться на спаде

Как и в предыдущие годы, основным стал рейтинг 500 компаний мира, крупнейших по капитализации. В дополнении к нему вместо рейтинга по Восточной Европе дается список крупнейших компаний всей Европы. Дело в том, что Россия уже давно переросла рамки прежнего Варшавского договора. В списке 100 крупнейших компаний Восточной Европы, который мы традиционно публиковали ранее, в настоящее время более половины позиций занимают российские. Причем им принадлежат там восемь-девять первых мест. Таким образом, в этом году было решено давать укрупненный рейтинг (300 позиций) по всей Европе, тем более что большинство стран Восточной Европы подали заявки на вхождение в ЕС.

Нынешний рейтинг принес вполне ожидаемые результаты. Капитализация компаний по результатам всего года весьма ощутимо снизилась (лишь в последние несколько месяцев показатели стабилизировались). Это отразилось и на ведущих мировых фондовых индексах (в России такой реакции не было). Так, за минувшие 12 месяцев европейские снизились на 15-40%, американские — на 5-15%, японский — почти на 30%. Последний в настоящее время находится на отметках, близких к 18-летнему минимуму. А европейские и американские индексы в первом квартале этого года опускались до шести-семилетних минимумов. В дальнейшем они немного выросли, однако все равно остаются на довольно низких уровнях. В результате планка стоимости для попадания в число 500 крупнейших мировых компаний существенно опустилась — с почти $10 млрд в прошлом году до примерно $7,5 млрд в этом.

|

Состав первой десятки крупнейших мировых компаний почти не изменился. Как и в прошлом году, девять позиций принадлежат американским корпорациям. При этом Intel и IBM поменялись местами — последняя фактически вернула себе позицию двухлетней давности. Вместе с тем, что касается капитализации, то, как и следовало ожидать, она уменьшилась. Впрочем, ненамного — как в среднем по рынку. Так, пока остающаяся лидером корпорация General Electric потеряла 7% капитализации (около $20 млрд), Exxon Mobil — 13% ($35 млрд), Citigroup — 9% ($20 млрд). Вместе с тем корпорация Microsoft прибавила 1% и теперь вновь уверенно претендует на первое место. А Pfizer взлетела на 13% (на $30 млрд), заняв третье место и отодвинув на одну позицию вниз Wal-Mart Stores — крупнейшую по объему выручки компанию мира.

За минувший год, точнее, за вторую его половину, стабилизировалась ситуация в телекоммуникационных и высокотехнологичных компаниях. У ряда структур — например, у британской группы Vodafone, финской компании Nokia, испанской Telefonica, итальянской Telecom Italia, американских Cisco, Dell Computer и Oracle — капитализация выросла. Но даже те, у кого она снизилась — к примеру, Deutsche Telekom и Verizon Communications,— по сравнению с предыдущим годом занимают более высокие позиции.

Заметны изменения и в группе инвестиционных банков. Конечно, в настоящее время они переживают нелегкие времена — падение рынка, уход клиентов, скандалы, связанные с нечистоплотной игрой на рынке, и как следствие, выплата крупных штрафов. В большинстве своем они потеряли в капитализации и пропустили вперед более удачливых конкурентов. Это относится и к немецкому Deutsche Bank, и к голландской ING Groep, и к американским JP Morgan Chase, Morgan Stanley, Goldman Sachs. Нередко уменьшение капитализации сопровождалось резким падением выручки и прибыли.

|

Серьезные трудности испытывает и авиационная промышленность. В связи с резким падением спроса на авиатехнику пошатнулось положение корпорации Boeing. И хотя в целом она чувствует себя неплохо благодаря широкой диверсификации производства, ее инвестиционная привлекательность заметно снизилась. Вместе с тем компании, в большей степени ориентированные на военные заказы, продолжают расти. Заметно упрочили свои позиции и Lockheed Martin, и Northrop Grumman.

Вместе с тем, несмотря на сохраняющуюся неопределенность перспектив развития экономики западных стран, инвесторы смотрят в будущее с некоторым оптимизмом, что выражается, в частности, в стабилизации финансовых рынков. Слабый доллар дает новый импульс развитию американской экономики и надежды на более быстрый выход из сложившейся ситуации. Так что в будущем году список крупнейших компаний может преобразиться, в первую очередь за счет показателей капитализации.

Россия приобретает независимость

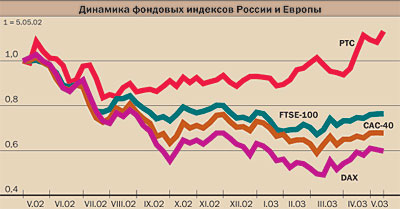

Прошлогодний прогноз о существенной коррекции российского рынка во втором полугодии 2002 года целиком оправдался. К тому же процесс оказался более продолжительным, чем ожидалось. Этому способствовало и снижение цен на нефть осенью прошлого года, и весьма агрессивная игра западных спекулянтов на понижение. Вместе с тем за последнее время ситуация существенно изменилась. На российском рынке все большую роль играют отечественные инвесторы. А благоприятная макроэкономическая ситуация внутри страны лишь добавляет им оптимизма.

В результате в свете общемировой ситуации российские компании, можно сказать, двигались против течения. В целом фондовый индекс РТС поднялся за последний год более чем на 13% (даже несмотря на падение осенью 2002 года). На фоне индексов других стран — это гигантский рост. Капитализация российских компаний, вошедших в список крупнейших, изменилась на близкую к приведенной величину. Причем к ставшим уже завсегдатаями рейтинга компаниям ЮКОС (139-е место), "Газпром" (158-е), ЛУКОЙЛ (257-е), "Сургутнефтегаз" (260-е) присоединилась "Сибнефть". И с вполне приличным результатом — капитализацией в $11,1 млрд и 335-м местом. Впрочем, присоединилась она, судя по всему, ненадолго. Имеется в виду, что объявленное в конце апреля объединение ЮКОСа и "Сибнефти" в случае успешного завершения приведет к появлению новой мощной российской компании, капитализация которой в настоящее время оценивается на уровне $35 млрд. А это весомая заявка на попадание в сотню крупнейших мировых компаний.

Таким образом, представительство российских компаний в мировой элите пока остается исключительно нефтегазовым. И вряд ли в ближайшее время изменится как количественно, так и качественно. Капитализация наиболее близких к попаданию в TOP-500 РАО "ЕЭС России", "Норильского никеля" и "Мобильных телесистем" пока еще весьма далека даже от нынешней планки отсечения. Впрочем, в европейском рейтинге эти компании, наряду с ТНК и Сбербанком, чувствуют себя вполне уверенно.

|

Российский рынок выглядит наиболее перспективным даже на фоне растущей уверенности зарубежных инвесторов в отношении западной экономики. Рост, наблюдавшийся последние два-три месяца, связан с активностью внутренних инвесторов, что существенно повышает устойчивость рынка к колебаниям мировой конъюнктуры.

Впрочем, и западные инвесторы в этих условиях предпочитают не оставаться в роли аутсайдеров. Яркий пример — продажа части бизнеса ТНК английской BP за рекордную для российского рынка сумму — $6,85 млрд. Во всяком случае, по мнению участников рынка, часть этих денег ушла на российский фондовый рынок, заметно подняв котировки и повысив его устойчивость. Еще один фактор роста — пенсионная реформа, которая находится пока в начальной стадии. Ожидаемые инвестиции в результате реализации этой реформы оцениваются в несколько миллиардов долларов в год. И, естественно, они позитивно повлияют не только на рынок долговых бумаг, в которые в первую очередь вкладываются пенсионные средства. Несомненно, эти инвестиции приведут к очередному подъему фондового рынка и обеспечат еще большую его независимость от западных денег.

Кроме того, интерес к российскому рынку подогревается и ожиданиями повышения кредитного рейтинга России до инвестиционного уровня. В нынешних макроэкономических условиях такое повышение считается делом почти решенным — это лишь вопрос времени: международные агентства ждут окончания череды выборов российских органов власти. Эти ожидания главным образом отразились на российских долговых бумагах — они торгуются с минимальной доходностью для упомянутого уровня рейтинга, но несомненен интерес и к корпоративным акциям. Рисковые игроки постепенно накапливают позиции в российских акциях, чтобы через полгода-год реализовать их с выгодой крупным институциональным инвесторам, которые к тому времени получат возможность работать в России. Так что через год отечественные компании, по крайней мере, должны улучшить свои позиции в рейтинге — пусть их и не станет там больше.

ДМИТРИЙ ЛАДЫГИН

Чьи компании вошли в число крупнейших

Таблицa 1. Крупнейшие компании мира

Таблица 2. Крупнейшие компании Европы

|