Охота на вкладчика

Банки вспомнили о конкуренции на рынке депозитов

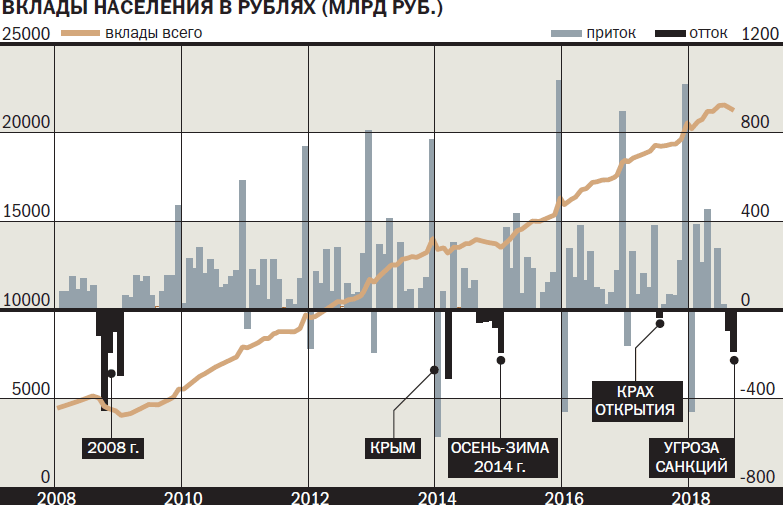

Этой осенью банки впервые за несколько лет столкнулись с серьезным оттоком вкладов, причем больше всех пострадали крупные игроки. В этих условиях участникам рынка пришлось вновь задуматься об удержании и привлечении клиентов.

Фото: Антон Ваганов, Коммерсантъ / купить фото

Бегство под матрас

Ситуация, в которой оказался банковский рынок в третьем квартале 2018 года, нетипичная. В США обнародовали планы санкций в отношении государственных кредитных операций. После слов главы ВТБ Андрея Костина, что клиенты всех банков смогут в любое время получить назад свои валютные вклады, с августа они стали опустошать валютные счета в госбанках. Только из Сбербанка в августе, по подсчетам Fitch Ratings, население забрало 107 млрд руб. Серьезный отток произошел и по рублевым счетам. В том числе потому, что многие клиенты решили направить свои сбережения на покупку валюты из-за опасения ее дальнейшего удорожания. По данным ЦБ, спрос на покупку валюты в августе вырос на 57%.

По данным ЦБ, в августе вклады сократились на 0,6%, а в сентябре — на 0,8%. В ЦБ убеждены, что этот отток будет краткосрочным. Все опрошенные "Деньгами" крупные банки оказались единодушны: никакого оттока, тем более паники вкладчиков не наблюдается, потому никто из участников рынка не предпринимает никаких маркетинговых усилий по привлечению и удержанию клиентов. В неофициальных беседах банкиры все-таки признавали, что бегство вкладчиков — факт, да и с официальной статистикой спорить бессмысленно.

Банк "Русский стандарт" провел исследование в соцсетях, чтобы узнать, что сейчас является ключевым фактором при выборе вклада у населения. В опросе приняли участие около 400 человек. 62% опрошенных признали, что основной ориентир — процентная ставка. Надежность банка оказалась важна для 25% опрошенных, возможность пополнения — для 8%. Другие параметры: капитализация процентов, возможность частичного снятия, минимальная сумма, срок вклада — набрали в сумме 5%.

Ставки — в рост

Осенью банки стали повышать ставки по вкладам. "Когда мы увидели, что ВТБ и Сбербанк повысили ставки до 7% годовых, конечно, все занервничали,— рассказывает маркетолог банка из топ-20 на российском рынке.— Это воспринималось как сигнал: госбанки что-то знают, это первое, и могут переманить ставками наших клиентов — это второе. Естественно, нам пришлось срочно запускать рекламные и маркетинговые кампании, чтобы удержать своих клиентов". Участники рынка подчеркивают — в настоящий момент дополнительная ликвидность банкам не нужна.

Аномальная сезонность

Одна из традиционных маркетинговых фишек — сезонные вклады. Обычно наибольшую активность банки проявляют перед Новым годом, а осенью и весной на рынке, как правило, встречается не более двух-трех предложений. На этот раз сезонные вклады запустили почти два десятка игроков, в том числе очень крупные. А некоторые даже вышли в середине октября с рекламой новогодних вкладов — например, ХКФ-банк и "Санкт-Петербург".

"Деньги" проанализировали рекламные предложения банков в сентябре-октябре и обнаружили, что большинство вкладов привлекаются на очень длинные сроки — от двух лет, хотя обычно для сезонных вкладов характерны короткие сроки — до года. "Главный спорный момент — завышенные по сравнению с аналогичными предложениями других банков ставки, которые фиксируются на длительный срок,— говорит вице-президент СМП-банка Роман Цивинюк.— Когда ситуация динамична, спрогнозировать рыночные условия на срок от года сложно, и фиксированная объективно высокая ставка на долгий срок выглядит как не самый логичный шаг со стороны банка". Срок, на который привлекаются вклады, диктует казначейство банка, признает маркетолог из банка топ-20. По его словам, маркетинг никогда не знает, в какие инструменты казначейство планирует вкладывать эту ликвидность, чтобы "отбить" заявленные ставки.

Особые продукты

Конкуренция по ставкам имеет свои ограничения — банкам нельзя существенно превышать средний уровень ставок десяти крупнейших игроков, чтобы не вызвать санкции регулятора. В этих условиях банки используют маркетинговые уловки, предлагая другие финансовые продукты с инвестиционными компонентами. Например, банк "Восточный" запустил продукт "Восточный. Стабильный рост". В рекламе продукта заявлено, что "новый продукт совмещает в себе характерную для вкладов защиту капитала и доходность современных инструментов фондового рынка". При этом доходность этого продукта, по заверениям банка, значительно превышают текущие ставки по вкладам — до 20% годовых. Но важно понимать, подвохов у таких предложений как минимум три — во-первых, это инвестиции для продвинутых клиентов с высокой финансовой грамотностью, во-вторых, реальная доходность продукта должна учитывать расход на уплату налога. И наконец, в отличие от вкладов эти инвестиции не защищены системой страхования.

По признанию банкиров, сложные альтернативные продукты — это тренд последнего времени. "Сейчас банки активно предлагают клиентам комбинированные продукты, по условиям которых часть средств размещается во вклад, а часть направляется в ИСЖ, НСЖ или ПИФ, то есть в инвестиционные инструменты, — рассказывает управляющий директор по розничным продуктам Абсолют-банка Антон Павлов.— Такие продукты позволяют банку предложить клиенту вклад с максимальной доходностью, так как часть расходов на выплату повышенной ставки будут нивелированы за счет комиссионного вознаграждения от страховой или управляющей компании. Клиент со своей стороны получает возможность также дифференцировать свои вложения в различные инструменты".

Вклады с максимальными ставками

|

При этом обычно банки активно рекламируют высокую доходность, но не акцентируют внимание вкладчика на рисках таких инвестиций. Поэтому ЦБ в середине октября выпустил новое указание о том, что страховые компании и их агенты будут обязаны рассказывать клиентам обо всех рисках. "В частности, речь идет о порядке расчета инвестиционного дохода, об отсутствии гарантий его получения, о порядке возврата денежных средств при расторжении договора страхования, а также о том, что инвестиции по договору страхования не входят в систему гарантирования АСВ",— говорится в сообщении ЦБ.

Маркетинговые фишки

"Сейчас банки соревнуются в предложении выгодных дополнительных опций в обслуживании: предоставление бесплатного года обслуживания кредитной карты с комфортным лимитом и кэшбэком, предоставление дополнительных кредиток или так называемых платиновых карт с VIP-сервисом — хотя на деле это остается лишь красивой упаковкой бесполезной услуги",— отмечает управляющий партнер экспертной группы Veta Илья Жарский. Также это могут быть какие-то дополнительные кредитные линии с меньшим процентом в первые три месяца или год в зависимости от условий. "Из дополнительных маркетинговых фишек можно отметить организации встреч с известными людьми для членов "закрытого клуба" банка или разного рода викторины и конкурсы, которые действительно приносят ощутимый результат. А также банальные подарки всем новым вкладчикам — сезонно это могут быть пледы или фирменные аксессуары",— заключает эксперт.

Например, в банке "Уралсиб" рассказали, что активно сотрудничают с платежными системами, предлагая держателям карт дополнительные финансовые и нефинансовые сервисы, маркетинговые акции и программы повышения лояльности. "В сентябре был проведен игровой квест для клиентов банка "Большая игра", благодаря которому удалось значительно повысить проникновение некоторых дистанционных сервисов, а также увеличить трансакционную активность",— говорят в банке. В СДМ-банке предложили вкладчикам сертификат "Впечатление в подарок" за вклады от 1 млн руб., а открывшим сезонные вклады — сертификат от "Яндекс.Музыка". Сургутнефтегазбанк запустил акцию с отменой платы за обслуживание карт, открытых до конца ноября. Банк "Глобэкс" предложил действующим вкладчикам продление вкладов на депозиты новой линейки. А Тинькофф Банк и Локо-банк повысили кэшбэк для карт — на 4 и 0,75 процентного пункта соответственно.

Сервис решает все

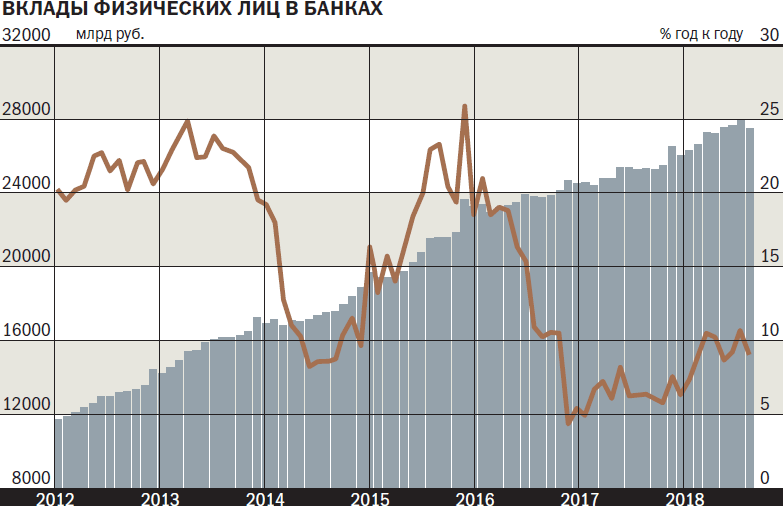

"Серьезная часть банковских клиентов, которые забрали валюту на волне разговоров о дедолларизации, уже вернулась обратно",— уверяет Роман Цивинюк. По его словам, логический расчет почти всегда побеждает эмоциональную реакцию: вкладчики, которые три года подряд наблюдали стремительное падение ставок по депозитам (еще в начале 2015 года можно было разместить вклады по ставке до 21% годовых, а в 2018 году максимальные ставки по вкладам едва достигали 7% годовых), стали возвращаться.

"В настоящее время на рынке трудно конкурировать только за счет цены, поэтому банки конкурируют за счет клиентского опыта",— считают в банке "Уралсиб". На взгляд специалистов, многое теперь решает "человекоцентричная трансформация бизнеса", где ключевую роль играет сервис: "Уровень обслуживания клиентов в сети, доступные и комфортные офисы, удобные и функциональные дистанционные каналы — вот, что по-настоящему работает на удержание клиентов", - говорят в «УРАЛСИБе».

Впрочем, каких-то новых маркетинговых фишек на рынке сейчас не наблюдается, признают банкиры, считая, что пока нет необходимости прикладывать сверхъестественные усилия. "За последние несколько лет на финансовом рынке было множество нестандартных ситуаций — рост ставок, падение ставок, резкий курс доллара, затем значительный откат назад. Этот опыт создал некоторый иммунитет",— считает Антон Павлов. На его взгляд, тема дедолларизации и санкций беспокоит клиентов, за ней следят, но действуют осторожно и взвешенно. В конечном счете, резюмирует он, на рынке не так много инструментов, которые могли бы составить серьезную конкуренцию депозитам.

Выигрывает тот, кто умеет вызывать у людей эмоции

Главной ценностью при выборе банка для большей части населения всегда считалась надежность, причем надежность, выраженная в государственности. Сейчас же, в условиях продолжающегося процесса огосударствления российского банковского сектора создается высококонкурентная среда для всех госбанков, здесь уже делать ставку на надежность как на главное преимущество не получится. Банкам необходимо формировать свое уникальное "лицо", "продавать" набор качественных характеристик, формирующих идентичность бренда. Такой целостный образ важно разрабатывать на основе ценностей самих сотрудников банка, а также ценностей своих клиентов.

Фото: фото из личного архива

Приток клиентов во многом регулируется именно коммуникационными инструментами. Интегрированные стратегические коммуникационные программы обычно готовятся на период три--пять лет, обязательно исходят от бизнес-целей банка и основываются на всесторонних количественных и качественных исследованиях — от интервью со стейкхолдерами и экспертами до массовых опросов и фокус-групп. В результате исследований в том числе и выявляются ценности — базис для формирования образа.

В России деньги на исследования тратят очень неохотно, отсюда часто абсолютно бессмысленные кампании, стандартно продвигающие весь продуктовый набор: "Банк для каждого — от пионера до пенсионера". Гораздо эффективнее не размывать усилия, а работать с каждой аудиторией отдельно: разрабатывать релевантные сообщения, каналы распространения информации, язык, стилистику. Важно сохранять целостность бренда за счет соблюдения единства в словах, действиях и визуальных образов на всем пути коммуникационного цикла. От старта стратегии до финала ее реализации нужно замерять эффективность в динамике, при необходимости корректировать программу. Лучше один раз разработать качественную стратегию и создавать идентичность компании, которая потом будет работать за тебя, чем каждый сезон объявлять тот или иной продукт "локомотивом" и бессистемно продвигать его.

Если у банка сильный бренд, то любой его продукт, будь то депозиты, вклады или ипотека, всегда будет востребованным. Имея свое "лицо", можно будет тратить гораздо меньше на аренду "лица" другого, будь это известный актер или музыкант. Выигрывает тут всегда тот, кто умеет вызывать у людей эмоции, и чем эти эмоции дольше, тем больше денег получаешь взамен.