Ожидание рынков

Сколько времени осталось до глобального спада

Фото: Евгений Павленко, Коммерсантъ

Повышение ставок в США, высокая долговая нагрузка в Китае и торговые разногласия между двумя странами ограничат темпы мирового роста в этом году, а первые признаки приближающегося спада будут заметны в 2019-м, предупреждают эксперты. Участники рынка уже начали тестировать такой сценарий — в октябре котировки на многих биржах падали рекордными за последние несколько лет темпами.

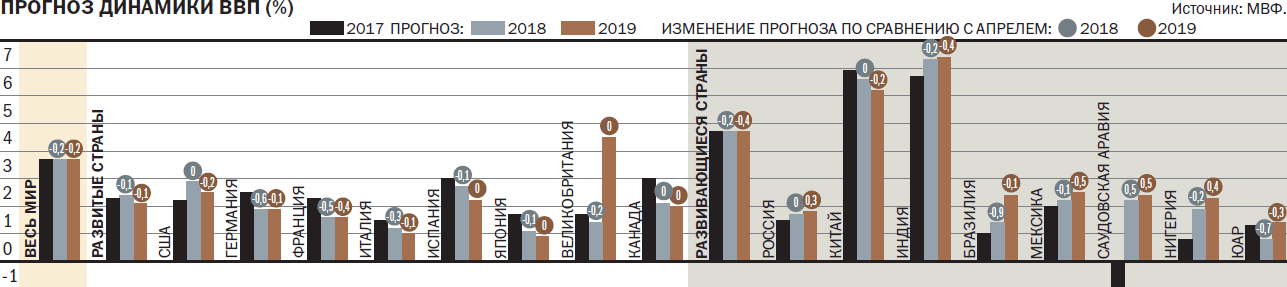

Мировая экономика будет расти медленнее, чем ожидалось,— фактически ее темпы уже не превысят прошлогодний показатель, к такому мнению пришли эксперты Международного валютного фонда (МВФ) в обновленном макропрогнозе, представленном в октябре. Аналитики МВФ, довольно редко представляющие пессимистичные прогнозы, теперь ждут увеличения глобального ВВП на 3,7% в ближайшие два года (2018-й и 2019-й), тогда как еще весной прогнозировали 3,9%.

Сама по себе переоценка не выглядит столь значительной, однако она оказала весомое влияние на рынки, и без того находящиеся в ожидании сигнала о конце периода бума и начале разворота. За два дня после публикации прогноза индекс S&P 500 зафиксировал рекордный спад с февраля, потеряв 5,5%. Опасения привели к распродажам в первую очередь в секторе технологических и промышленных компаний (для NASDAQ 100, не включающего финансовые компании, этот период стал худшим за семь лет). Индекс рыночной волатильности Cboe Volatility Index (VIX) оказался на максимуме с весны.

Наибольшие опасения вызвало предупреждение МВФ относительно негативного влияния на мировую экономику торгового протекционизма — ранее участники рынка, в первую очередь американского, по большей части игнорировали витки разгорающегося спора между США и Китаем. Но в фонде заявили, что основной негативный эффект обе страны заметят лишь в следующем году — прогнозы роста экономики по обеим странам на 2019-й также были снижены на 0,2 процентного пункта (п. п.). В долгосрочной перспективе максимальное расширение действия пошлин может стоить американской экономике 1% роста, китайской — 0,5%, следует из расчетов МВФ. "Многие экономики приближаются к состоянию полной занятости, и хотя прежние страхи сохранения дефляции не оправдались, рост оказался менее сбалансированным, чем ожидалось",— предупредил главный экономист фонда Морис Обстфельд.

В ожидании перегрева

В США снижение налогов в рамках фискальной реформы пока поддерживает более высокие темпы роста (по прогнозу, в этом году — 2,9%, в следующем — 2,5%), но ситуация изменится уже в 2020-м, полагают в МВФ. Текущую политику по стимулированию экономики в фонде считают проциклической, то есть намеренно перегревающей экономику. В Moody's ждут даже более существенного замедления — до 2,3% в следующем году, указывая, что торговые ограничения действительно негативно скажутся на росте экономики, что отчасти ограничит эффект фискальной реформы.

При этом текущее ускорение роста ведет к повышению ставок: в октябре требуемая доходность по десятилетним бондам (используются как индикатор долгосрочных ожиданий по инфляции) достигала 3,26% — максимума с 2011 года. Позднее, впрочем, инвесторы вновь стали скупать облигации на фоне волатильности на рынке и бегства в надежные активы. Растущие ставки ведут к удорожанию стоимости заимствования, что, в свою очередь, является еще одним фактором ограничения роста прибылей компаний. Большую часть последнего двадцатилетия повышение доходности по облигациям сопровождалось ростом на фондовом рынке (обе тенденции могут поддерживаться более позитивными ожиданиями относительно состояния экономики и наоборот). Нарушение этой корреляции (занимать становится дороже, а акции при этом дешевеют) потенциально является признаком перегрева и ожиданий инфляционного давления. Ранее подобное наблюдалось в 2006-2007 и 2013-2014 годах — в обоих случаях перед серьезной коррекцией на рынке.

Пока многие аналитики ждут укрепления американской экономики и продолжения ралли на фоне растущих прибылей (от снижения налоговой нагрузки) как минимум до середины 2019 года, но уже сейчас ряд компаний указывают на негативное влияние протекционизма на их доходы. "Инвесторы начали учитывать тот факт, что повышение ставок ФРС приведет к замедлению деловой активности в не слишком отдаленном будущем",— отмечают в Capital Economics, где ждут, что фактически этот процесс начнется в 2019 году. "От замедления экономики нас отделяет не более чем несколько кварталов, что приведет к значительно большему спаду как на фондовом рынке США, так и на других площадках — к концу следующего года и S&P 500 (минус 15%) ставки облигаций (до 2,5%) могут оказаться на существенно более низких уровнях",— полагает Оливер Джонс из Capital Economics. В центре прогнозируют, что это вынудит ФРС остановить рост ставок.

В ING Bank, однако, считают, что регулятор не остановится, пока не увидит четких сигналов замедления экономики — сейчас она далека от этого,— по прогнозу, рост в третьем квартале в годовом выражении может составить 4,2%, занятость также продолжает расти, несмотря на рекордно низкий уровень безработицы (3,7%). В таких условиях ФРС повысит ставки еще раз в этом году и трижды в следующем, ожидают в банке.

Риски с Востока

По развивающимся рынкам общий прогноз МВФ был также снижен — на 0,2 п. п. в этом и 0,4 п. п. в следующем году. Наиболее уязвимыми остаются рынки Аргентины, Турции, Бразилии и ЮАР, где отмечалось существенное падение деловой активности, а в первых двух странах — проблемы с платежным балансом и резким обесценением нацвалют. "Хотя пока речь не идет о массовом оттоке средств из развивающихся стран, восприимчивость их к новым шокам возросла, так как часть мер фискальной и монетарной политики уже исчерпана",— предупредили в фонде.

В третьем квартале темпы роста в развивающихся странах, вероятно, продолжили снижаться — до 3,7%, оценили в Institute of International Finance. Виной тому — растущие ставки, торговые ограничения, а также внутренние проблемы этих стран. При этом системный риск сейчас ниже, чем в 1997 году — в разгар азиатского кризиса, указывают в IIF. "В последние годы наблюдался массовый приток средств на американский рынок, но по мере ослабления эффекта фискальной реформы в США в следующем году, премии за риск на американском рынке возрастут, и мы вновь сможем наблюдать приток капитала на развивающиеся рынки",— полагает Василеос Гиофакис из банка Lombard Odier.

Существенным риском для других развивающихся рынков, однако, станет новая волна ослабления юаня — это может быть вызвано как новой волной американских пошлин, так и беспокойством инвесторов относительно состояния китайской экономики. В Китае уже отмечается замедление темпов роста — по итогам третьего квартала ВВП страны вырос на 6,5%, что оказалось ниже ожиданий. По прогнозу МВФ, экономика КНР в этом году вырастет на 6,6% и только на 6,2% в следующем.

"Политика властей страны по стимулированию экономики, скорее всего, позволит избежать большего замедления даже на фоне действия пошлин, однако ценой этому будет сохранение финансовых дисбалансов",— отметил Морис Обстфельд. Общая долговая нагрузка оценивается в более чем 280% ВВП, при этом, по оценке Standard & Poor's, только внебалансовые долги китайских регионов в 2017 году достигли 37 трлн юаней ($5,5 трлн), или 45% ВВП.

Торговые споры утихнут не скоро

"Вероятность продолжительного торгового спора и геополитических разногласий между США и Китаем растет — эскалация ограничений в торговле и инвестициях может продолжиться в этом и следующем годах",— ожидают в рейтинговом агентстве Moody's. Изменение цепочек поставок ведет к дополнительным издержкам, а удар по инвестициям и финансовым рынкам может принести дополнительный ущерб мировой экономике, предупреждают там.

Напомним, 1 января США могут поднять пошлины на китайский импорт в объеме $200 млрд с 10% до 25% (этот раунд повышения тарифов вступил в силу 24 сентября, Китай ответил пошлинами на $60 млрд). В Вашингтоне также обещали расширить действие пошлин и на весь остающийся объем импорта ($267 млрд). "Последнее повышение пошлин уже несет в себе кредитные риски для крупных ритейлеров и секторов, зависящих от поставок комплектующих из Китая, новый же раунд может затронуть еще большую часть потребительских товаров",— полагают в Moody's. Помимо США и Китая торговая война затронет в первую очередь страны, интегрированные в высокотехнологичные производственные цепочки, такие как Япония, Южная Корея, Тайвань. Последствия же для остальных будут зависеть о того, насколько значительным будет влияние на ожидания участников рынка. Однако для того чтобы стать причиной глобального падения роста, сам по себе торговый протекционизм должен выйти на принципиально новый уровень, отмечают в Capital Economics. Но повышение пошлин может усилить действие других негативных факторов, а также стать препятствием для принятия скоординированных действий для борьбы со следующим кризисом.

Минэкономики и МВФ разошлись в прогнозах по России

Для России негативные эффекты новых глобальных рисков пока отчасти компенсируются повышением цен на нефть: за год стоимость Brent выросла на 60%, превысив $80 за баррель. На этом фоне в МВФ повысили прогноз роста российской экономики на следующий год на 0,3 процентного пункта — до 1,8% (на 2018-й оставлен без изменений, 1,7%).

По оценке экспертов МВФ, в среднесрочной перспективе российскому правительству может потребоваться новое ужесточение бюджетной политики, так как нынешнее наращивание социальных и инфраструктурных расходов там воспринимают как его смягчение, предостерегая власти РФ, что это может способствовать ослаблению трудно доставшегося доверия в вопросах макростабильности.

В Минэкономики и ЦБ, впрочем, менее оптимистичны. Министерство в начале сентября понизило прогноз роста ВВП РФ на 2019 год до 1,3% с 1,4% на фоне решения правительства о повышении НДС с 2019 года. При этом в министерстве предупредили, что в первом квартале следующего года темпы роста экономики могут оказаться ниже 1% в годовом выражении. ЦБ также из-за предстоящего повышения НДС понизил в сентябре прогноз роста экономики на 2019 год с 1,5-2% до 1,2-1,7%. В Минэкономики в этом году ждут роста на 1,8%, а не 1,9%, указывая, что в третьем квартале рост ВВП РФ, вероятно, замедлился до 1,3%. Для сравнения: во втором квартале рост ВВП составил 1,9%, в первом — 1,3%.

Большинство экспертов полагают, что в среднесрочной перспективе экономика будет расти в рамках своего потенциала — 1,5-2%. При этом основными источниками роста останутся сырьевой экспорт и потребительский спрос. Однако ослабление рубля и повышение потребительской инфляции в сентябре до максимума с июля 2017 года (3,4% в годовом выражении) негативно сказалось на реальных располагаемых доходах граждан: в годовом выражении они сократились на 1,5% (против 0,9% в августе), несмотря на то что рост реальных зарплат ускорился до 7,2% (с 6,8% соответственно). В итоге годовые темпы роста потребительского спроса в сентябре замедлились до 2,2% с 2,6% в августе. В частности, в сентябре резко замедлился рост розничной торговли — до 2,2% в годовом выражении с 2,8% в августе. Рост в рознице стал минимальным с февраля 2018 года. Тем временем рост промышленного производства в сентябре замедлился до 2,1% с 2,7% в августе из-за ухудшения ситуации в обработке.