Госкомпании поощрили акционеров

Выплаты промежуточных дивидендов остаются за сырьевыми компаниями

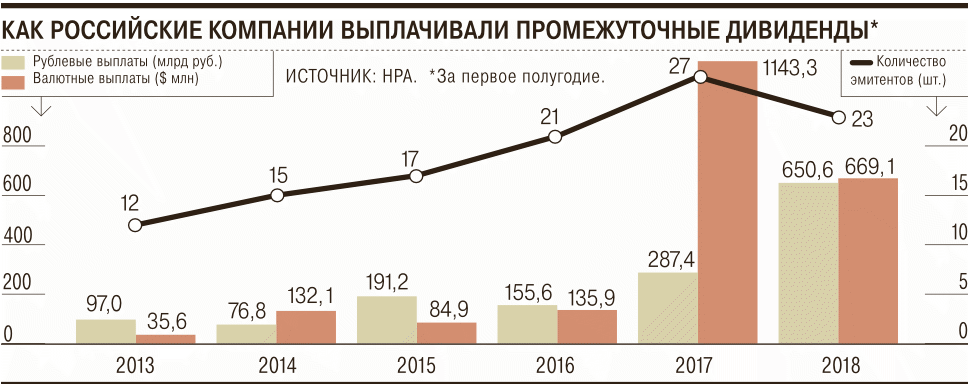

Российские компании все больший объем средств направляют на промежуточные дивидендные выплаты, свидетельствует обзор Национального рейтингового агентства (НРА). За первое полугодие суммарный объем дивидендных выплат на внутреннем рынке вырос более чем в два раза, до 650 млрд руб. В числе лидеров оказались компании с госучастием — «Роснефть» и АЛРОСА. Впрочем, инвесторы не ожидают радикальных изменений в структуре выплат — промежуточные дивиденды будут практиковать преимущественно сырьевые компании.

Фото: Олег Харсеев, Коммерсантъ

Аналитики НРА оценили объем промежуточных дивидендных выплат российских эмитентов в этом году. В первом полугодии компании в российской юрисдикции направили на эти цели 650 млрд руб., в 2,2 раза больше, чем годом ранее. Уверенный рост числа компаний и объемов выплат происходит пятый год подряд. Резкий рост дивидендов в этом году связан с увеличением платежей сырьевыми компаниями. «Роснефть» и ГМК «Норильский никель» нарастили дивиденды почти в четыре раза и довели их соответственно до 154,5 млрд и 122,8 млрд руб. Кроме того, впервые промежуточные выплаты осуществила АЛРОСА, направившая на эти цели 43,7 млрд руб., что выше выплаченных дивидендов за весь 2017 год. Вместе с тем геополитические риски привели к резкому спаду дивидендных выплат зарубежных компаний с российскими бенефициарами. По данным НРА, за полугодие они выплатили менее $670 млн, что почти вдвое ниже прошлогоднего показателя. Ключевой причиной падения стало введение санкций в отношении компании «Русал» Олега Дерипаски. В итоге она не стала выплачивать промежуточные дивиденды, тогда как в прошлом году была в числе крупнейших плательщиков ($300 млн). Существенно сократил выплаты и Evraz — с $429 млн до $188 млн.

Регулярная выплата и предсказуемая дивидендная политика являются плюсами в глазах инвесторов, отмечает главный инвестиционный стратег BCS Global Markets Вячеслав Смольянинов. В мировой практике дивиденды формируют примерно половину совокупного дохода акционеров. Исключениями могут быть "молодые" компании в быстрорастущих секторах. «Но даже в технологическом секторе США дивиденды и buyback получают все большее распространение»,— отмечает руководитель управления аналитических исследований УК «Уралсиб» Александр Головцов. По словам портфельного менеджера «Сбербанк Управление активами» Максима Кондратьева, «квартальные выплаты снижают волатильность акций компаний и предоставляют инвесторам более равномерный поток денежных средств». По его словам, особенно это актуально «с учетом высокого уровня валютных рисков последних лет».

Уникальность текущей ситуации в том, что рост дивидендных выплат показали компании с госучастием. По словам руководителя управления рейтингов корпоративного сектора НРА Кирилла Кукушкина, на российском рынке очень мало компаний с превалирующей долей государства, выплачивающих промежуточные дивиденды, «поскольку, как и государство, они живут годовыми бюджетами». Даже Сбербанк, мотивация менеджмента которого определяется в том числе за счет роста капитализации банка, выплачивает дивиденды только раз в год. По словам господина Головцова, для крупных российских компаний фокус на дивиденды может объясняться умеренными темпами экономического роста в стране, поскольку возможности для эффективного расширения бизнеса ограниченны. «Сырьевые компании попали в условия идеального шторма — высокие цены на сырье и девальвация создают значительный рублевый денежный поток. А из-за возросших геополитических рисков они не имеют планов по расширению за пределами России»,— отмечает заместитель гендиректора УК ТФГ Равиль Юсипов.

Тем не менее участники рынка не ждут заметного увеличения промежуточных выплат и количества эмитентов, их осуществляющих, особенно на фоне постепенного ухода с рынка «старых» компаний (см. “Ъ” от 2 октября). «Пока российская экономика будет перенасыщена государственными компаниями, пока масштабные планы приватизации не будут воплощаться в жизнь, существенного роста количества эмитентов, выплачивающих не только годовые, но и промежуточные дивиденды, ждать не стоит»,— отмечает Кирилл Кукушкин. Не стоит ждать дивидендов и со стороны новых частных компаний. «В начальных стадиях цикла компаниям предпочтительно инвестировать в рост, предоставляя инвесторам больший потенциал стоимости в будущем, нежели выплаты текущего денежного потока в виде дивидендов»,— отмечает Максим Кондратьев.