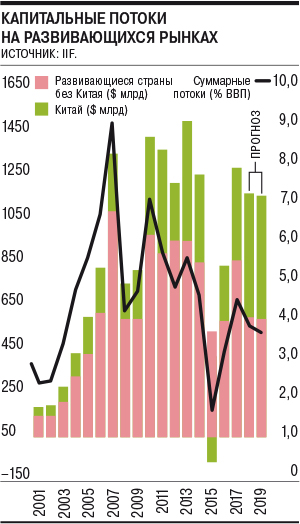

Несмотря на резкое падение объемов портфельных инвестиций, суммарный приток средств нерезидентов на развивающиеся рынки в этом году может составить $1,1 трлн — против $1,26 трлн в 2017-м, прогнозирует вашингтонский Institute of International Finance. Чистый объем притока составит $177 млрд (с учетом операций резидентов), что почти вдвое меньше, чем в прошлом году ($308 млрд, еще ранее — в 2015–2016 годах наблюдался значительный отток средств).

Приток капитала в Китай в этом году побьет рекорд и составит $580 млрд ($436 млрд в 2017-м) — поддержку этому окажет расширение доступа инвесторов к внутреннему рынку страны (портфельные вложения превысят $230 млрд против $117 млрд годом ранее). Чистый приток средств в страну станет положительным впервые с 2013 года и составит $160 млрд. В то же время по остальным рынкам показатель уменьшится на 30% — до $559 млрд, то есть практически до уровня 2016-го в $544 млрд (в 2017-м приток составил $824 млрд).

Замедление притока объясняется в первую очередь сокращением портфельных вложений в долговые инструменты (с $331 млрд в 2017-м до $246 млрд в 2018 году). Фискальные и внешние дисбалансы остаются существенным риском для Аргентины (страна получила финпомощь от Международного валютного фонда), Турции, Индии, ЮАР, Бразилии и Египта, перечисляют в IIF. При этом вложения в акции могут вновь стать интересными для инвесторов, учитывая значительную коррекцию на рынках и ослабление валют развивающихся стран,— хотя такой приток по итогам года, скорее всего, окажется менее значительным, чем ранее ($64 млрд против $85 млрд в 2017-м). В среднем ежемесячный приток портфельных вложений сократился по сравнению с прошлым годом на 40% — до $19 млрд, общий же отток средств нерезидентов может превысить 30 млрд — в таких странах как Россия, Индия, Турция и Таиланд.

Что касается рисков, то ужесточение монетарной политики ФРС в значительной степени уже отыграно рынками, отмечают в IIF. Однако в институте указывают и на дополнительные риски, связанные с торговой войной США и Китая, а также неопределенностью внутренней политики КНР — дополнительное стимулирование экономики страны может поддержать темпы роста, однако грозит новыми «пузырями». Волну распродаж может вызвать и ужесточение санкций против Ирана и России.