Слово за санкциями

От их жесткости будут зависеть курс рубля и темпы роста экономики

Фото: EMMANUEL DUNAND / AFP

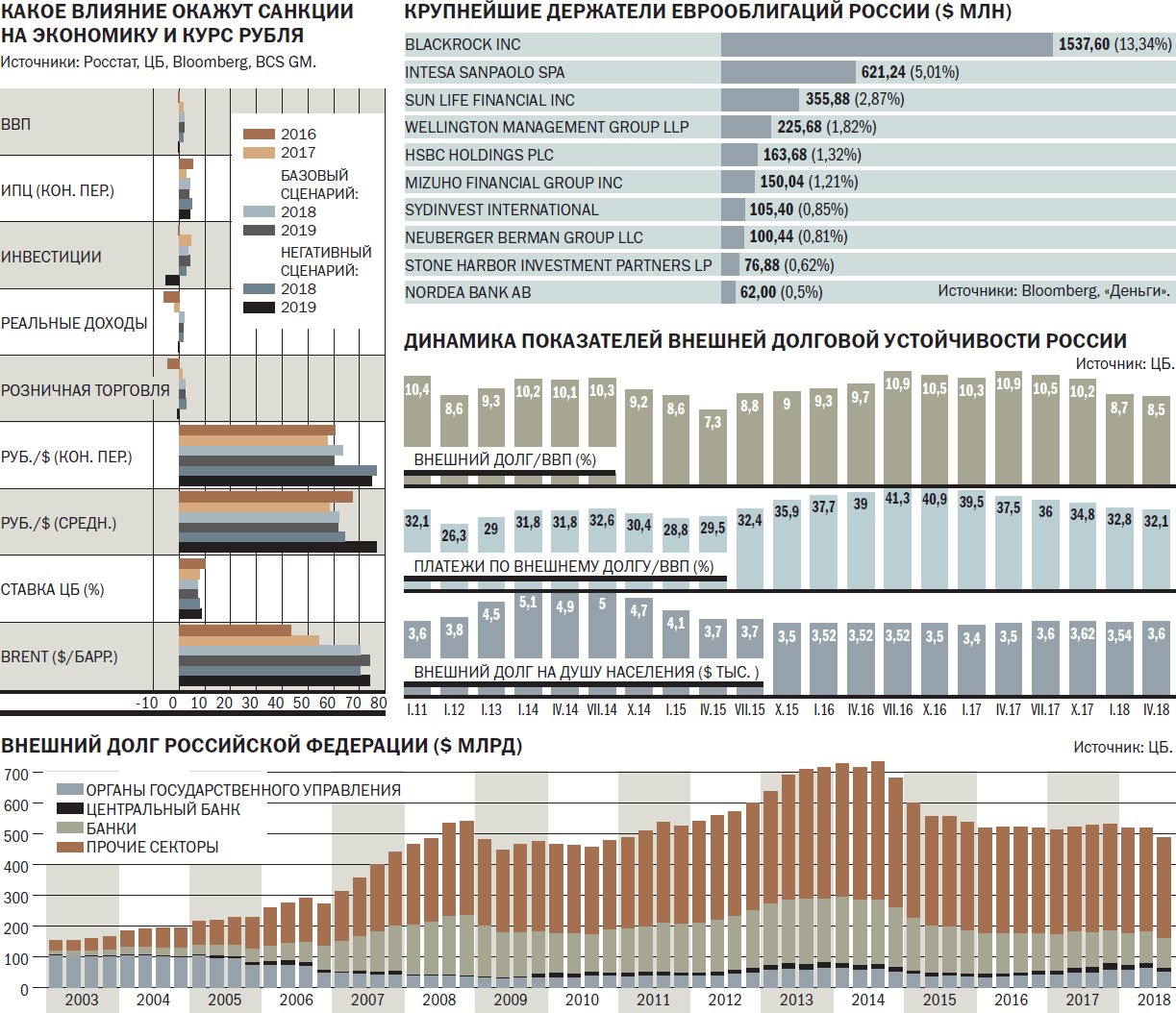

Введение американских санкций против российских госбанков, энергокомпаний и суверенного долга может привести к сильной девальвации рубля и рецессии российской экономики. По оценкам аналитиков, курс доллара до конца года может вырасти на 10% и выше, а ВВП уже в 2019 году — снизиться на 0,3%.

В августе вступили в силу санкции США, введенные в отношении России в связи с делом об отравлении в британском Солсбери экс-полковника ГРУ Сергея Скрипаля и его дочери Юлии. Пакет санкций коснулся продажи Россией оружия, а также товаров и технологий двойного назначения и, кроме того, ввел ряд финансовых ограничений. Как следует из документа, если Москва не предоставит убедительных гарантий неприменения химического и биологического оружия, в силу могут вступить и более серьезные ограничительные меры: дальнейшее снижение уровня дипломатических отношений, ограничения на импорт и экспорт, приостановка полетов "Аэрофлота" в США.

В МИД России уверены, что новый виток санкций "ничего, кроме дополнительной напряженности, не принесет". Ранее представители власти уже не раз заявляли, что санкции нам не страшны, экономика уже научилась к ним приспосабливаться. Российский бизнес не столь оптимистичен, заранее стараясь подготовиться к новым ограничениям. В сентябре группа ВТБ объявила о продаже своего подразделения в США VTB Capital Inc. Компанию выкупил ее менеджмент, сумма сделки не раскрывается. Следом горно-металлургическая компания Evraz сообщила, что ее ключевые акционеры (Роман Абрамович, Александр Абрамов, Александр Фролов и Евгений Швидлер) изменили структуру владения компанией. Раньше они совокупно владели 62,74% через кипрскую Lanebrook Limited, теперь же их пакеты переведены на компании самих акционеров.

Базовый прогноз

Аналитики инвестиционных компаний продолжают ломать голову над оценкой последствий уже введенных и будущих санкций для российской экономики. Рассматривается два основных сценария развития: базовый — в рамках которого оценивалось влияние уже принятых ограничений, а также тех, что еще могут быть приняты, но которые будут в основном дублировать старые. Негативный же сценарий учитывает более жесткие меры.

Все без исключения эксперты сходятся во мнении, что введенные в августе санкции окажут ограниченное влияние на экономику России. Эти меры по большей части дублируют ранее принятые, а нововведения приведут лишь к незначительному снижению экспорта американских товаров в РФ. "Вряд ли пострадают основные торговые группы товаров (включая гражданские самолеты и их части, транспортные средства, бытовую электронику и фармацевтические препараты). Наконец, потенциальное влияние еще более сведено к минимуму, если учитывать связь с предыдущим запретом со стороны администрации Обамы на военный экспорт в Россию",— отмечают аналитики Moody's. Даже более жесткие торговые ограничения не страшны для российской экономики, поскольку торговый оборот между странами за последние годы существенно снизился. По данным Росстата, импорт в Россию всех американских товаров в 2017 году составил $12,6 млрд, или 5,5% от общего объема импорта в страну.

Пока же санкции продолжат оказывать умеренно негативное влияние на экономику, поскольку ведут к снижению спроса международных инвесторов на российские активы. Отсутствие притока иностранных инвестиций может компенсировать обещанная властями господдержка экономики. "Мы по-прежнему надеемся, что правительство достигнет определенных успехов в реализации грандиозных планов развития инфраструктуры, которые сделают инвестиции главным драйвером будущего экономического роста",— оптимистичен главный экономист компании "БКС Глобал Маркетс" Владимир Тихомиров.

Дополнительным фактором поддержки для российской экономики выступает устойчивое повышение цен на сырьевые товары. По данным Reuters за минувший месяц, стоимость российской нефти Urals выросла более чем на 20% и приблизилась к уровню $80 за баррель — максимума с ноября 2014 года. С учетом слабости российского рубля бюджет при текущих ценах на нефть может уже до конца текущего года получить дополнительные сверхдоходы на уровне 1-1,3 трлн руб.

Благодаря обещанному властями госфинансированию экономики в ближайшие пару лет темпы роста инвестиций могут удвоиться, что обеспечит умеренное ускорение роста ВВП с 1,7% в 2018 году до 2% в 2019-2020 годы, отмечает Владимир Тихомиров. В таких условиях курс рубля в основном будет стабильно держаться в диапазоне 60-65 руб./$. В рамках своего базового сценария аналитики Citi ожидают, что к концу 2019 года ключевая ставка ЦБ снизится до 6,75% с текущих 7,25%, ВВП вырастет на 2,0% в этом году и на 1,8% в следующем году.

Негативный прогноз

В ближайшие два-три месяца Конгресс может ввести несколько вариантов новых санкций против России, а Госдепартамент США может ужесточить ограничения на развитие двусторонней торговли и инвестиций. "Более жесткие и широкомасштабные меры, скорее всего, окажут более негативное влияние на банковскую систему и экономический рост, особенно через каналы доверия и инвестиции",— отмечают аналитики Moody's.

Наибольшие риски для России несут санкции, предложенные конгрессменами, в особенности те, что предполагают запрет резидентам США на операции с новыми российскими долговыми бумагами. "Санкции против преимущественно государственных банков вряд ли вызовут общесистемный банковский кризис, но будут препятствовать их способности предоставлять кредиты и поддерживать рост. Низкая зависимость России от нетрадиционной добычи нефти ограничивает потенциальные последствия из-за отсутствия участия США в ее нефтяных проектах",— считают эксперты рейтингового агентства.

При самом худшем сценарии (запрет не только на покупку новых гособлигаций, но и держание старых) международные иностранные инвесторы будут вынуждены полностью сократить вложения в ОФЗ, что приведет к росту их доходности и ослаблению рубля. По оценкам аналитиков Citigroup, если доля участия нерезидентов в рублевом суверенном долге упадет с нынешнего уровня в 28,2% до нуля, то к концу 2018 года доходность десятилетних бумаг может возрасти с нынешних 8% до 8,61%, а к концу 2019-го — до 11,90%. Отток капитала в конечном счете ослабит рубль на 15%, при этом вначале могут произойти и более значительные колебания курса. По оценкам Владимира Тихомирова, к концу текущего года курс доллара поднимется до 76 руб./$, что на 12% выше текущего значения. К концу 2019 года курс может стабилизироваться на уровне 74,6 руб./$.

Если же санкции будут введены только на покупку нового суверенного долга России, последствия будут менее значимы. По оценкам экономистов Citi, доходность ОФЗ может возрасти на 2 процентных пункта, а рубль может ослабеть на 5%.

Последствия жестких санкций для экономики будут не столь выраженными и быстрыми. По расчетам господина Тихомирова, российская экономика продолжит демонстрировать рост вплоть до конца четвертого квартала 2018 года, хотя и несколько более низкими темпами по сравнению с базовым сценарием. Поддержку ей окажут высокие цены на нефть и рост внутреннего спроса, поскольку в условиях резкого роста курса доллара потребители спешат покупать товары или услуги до повышения цен.

Однако с первого квартала 2019 года замедление начнется во многих сегментах экономики. "Негативные тенденции стоит ожидать в динамике оборота розничной торговли и инвестиций, по мере того как начнет проявляться негатив от раскручивания инфляции, ослабления рубля и удорожания кредитов",— отмечает господин Тихомиров. Только к концу 2019 года российская экономика выйдет из рецессии, инфляция станет ближе к долгосрочному целевому показателю ЦБ (+4% год к году) и рублю удастся несколько укрепиться при условии, что власти продолжат проводить жесткую денежно-кредитную и бюджетную политику. Таким образом, в рамках негативного сценария аналитики БКС прогнозируют снижение ВВП по итогам 2019 года на 0,3%.

Ответные шаги

Для стабилизации ситуации при негативном сценарии финансовые власти России будут вынуждены прибегать к непопулярным мерам: валютным интервенциям, внедрению мягкого контроля над движением капитала. К тому же Банк России может пойти на значительное повышение процентной ставки, поскольку высока вероятность повышения инфляционных ожиданий на фоне ослабления рубля. Подобные шаги применял ЦБ в 2014 году, тогда экстренное повышение ставки до 17,5% помогло стабилизировать ситуацию. "Способность российского правительства и экономики преодолевать проблемы, связанные с потенциально более жесткими санкциями, станет важными факторами наших оценок в отношении кредитного профиля государства",— отмечают аналитики Moody's.