|

Подконтрольные контролеры |

Внутренний долг

Внутренний аудит известен миру уже несколько десятилетий (а аудит вообще, как известно, полторы сотни лет). Российскому же аудиту — полтора десятилетия, а "внутренняя" его разновидность вообще только зарождается. Отсюда и все проблемы с его идентификацией и признанием. А он между тем является важным инструментом высшего руководства компании для мониторинга эффективности и надежности систем корпоративного управления, внутреннего контроля и управления рисками компании, для анализа и оценки степени достижения компанией поставленных целей и задач.

Однако это признание постепенно приходит. В послекризисный период развития отечественной экономики так называемое корпоративное управление стало важнейшим фактором повышения рыночной стоимости любой считающей себя респектабельной компании, рассчитывающей на международные инвестиции и присутствие на мировых финансовых рынках. Правда, буквально до 2001 года основное внимание в области корпоративного управления уделялось в основном соблюдению требований законодательства (к их числу можно отнести и требования разработанного и принятого в этот период закона "Об аудиторской деятельности"). Ситуация изменилась совсем недавно. Немногочисленные в России специалисты по внутреннему аудиту утверждают, что именно не более полутора лет назад ведущие отечественные компании наконец "осознали преимущества собственных инициатив в этой области".

Доказательством этого эксперты видят принятие разработанного Федеральной комиссией по рынку ценных бумаг (ФКЦБ) — естественно, с привлечением экспертов из крупного бизнеса — Кодекса корпоративного поведения. На сегодня, похоже, это единственный документ, регламентирующий понятия "внутренний контроль" и "аудит". Кодекс предлагает свою систему контроля за финансово-хозяйственной деятельностью предприятий. В нем, в частности, прописываются функции комитетов по аудиту при советах директоров. Таким образом, организация в компании эффективной системы внутреннего аудита становится одним из важнейших рычагов в области становления качественной системы корпоративного управления.

Рекс Холмс, партнер, директор отдела услуг в области бизнес-рисков московского офиса Ernst & Young: В течение последнего года мы наблюдали повышение качества и объективности работы советов директоров компаний за счет привлечения независимых директоров и использования таких передовых методов, как создание аудиторских комитетов. Мы также отметили рост интереса руководства крупных российских компаний к вопросам выявления и управления основными бизнес-рисками, к вопросам разработки эффективных систем мониторинга результатов работы компаний и усиления контроля.

Тем не менее эта практика в России только начинает складываться. Поэтому вопросы типа "Что такое внутренний аудит и зачем он нужен?", "Когда к нему следует прибегать?" и "Как должна быть организована служба внутреннего аудита?" сегодня являются весьма актуальными.

Ольга Высоцкая, партнер отдела бизнес-консультирования московского офиса KPMG: Эта услуга в России начала быть востребованной примерно год назад, когда российский бизнес пришел в себя после кризиса, стал более цивилизованным, стал более серьезно позиционировать себя на международном рынке. Ведущие российские компании пришли к выводу, что нужно менять себя с точки зрения внутреннего контроля, эффективности управляемости бизнеса, и стали создавать или перестраивать службы внутреннего аудита в соответствии с лучшими практиками. Необходимость сохранности того, что бизнес уже создал, сохранности стоимости активов, стоимости самого бизнеса — вот в чем заключается одна из функций внутреннего аудита.

Мнимая независимость

Как говорится в профессиональных стандартах международного Института внутренних аудиторов (IIA), внутренний аудит — это "независимая и объективная деятельность консультационного характера, обеспечивающая конкретные результаты, направленные на повышение стоимости и улучшение работы организации".

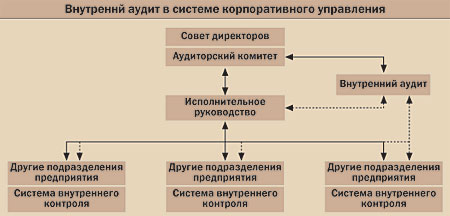

Для того чтобы лучше понять это определение, эксперты предлагают для начала представить себе в общем виде систему корпоративного управления. Главным органом управления является совет директоров, назначаемый общим собранием акционеров, который одобряет стратегию развития бизнеса, осуществляет надзор за деятельностью руководства и несет за него ответственность перед акционерами. Ему подотчетно исполнительное руководство, которое отвечает за составление и исполнение стратегии бизнеса, обеспечение ежедневного выполнения операций, установление процедур контроля и внутренних правил, несет ответственность за результаты деятельности компании. А служба внутреннего контроля при исполнительном органе (подотчетна комитету по аудиту при совете директоров) проводит проверки с целью обеспечения совета директоров и исполнительного руководства уверенностью в том, что установленные процедуры контроля выполняются, а риски управляются адекватно (см. схему). Ольга Высоцкая: При такой организационной схеме в соответствии с лучшей международной практикой внутренний аудит является независимым и подотчетен аудиторскому комитету совета директоров компании.

|

Александр Веренков, заместитель гендиректора аудиторской компании "БДО ЮниконРуф": Понятно, что в таком случае внутренний аудит уже не может называться ни независимым, ни объективным. В таком случае исполнительный орган может просто проигнорировать рекомендации аудитора, а в случае мошенничества со стороны исполнительного органа его преступные действия попросту останутся нераскрытыми. Но так или иначе, в подавляющем большинстве случаев внутренний аудит — это действительно практически всегда инструмент исполнительного органа. Да и само понятие внутреннего аудита радикально отличается от понятия внешнего аудита по одному ключевому признаку — отношению к собственнику. Заказчиком внешнего аудита — по крайней мере, в идеальной модели — всегда выступает собственник, чьи финансовые интересы заключаются в получении достоверной информации о том, насколько предъявляемая исполнительным органом отчетность соответствует действительности, не обманывает ли его топ-менеджмент.

Успокоительное средство

Между тем эксперты сходятся во мнении, что необходимость службы внутреннего аудита в компании определяется двумя главными факторами — расширением и усложнением самого бизнеса и окружающих его обстоятельств, что требует усиления контроля над бизнесом. А это уже забота не только исполнительной власти предприятий (топ-менеджмента), но и законодательной (акционеров и инвесторов).

Рекс Холмс: Наиболее распространенными факторами, диктующими компаниям необходимость создания службы системы внутреннего аудита, на мой взгляд, являются расширение их деятельности посредством выхода на новые рынки, начало новых видов деятельности, увеличение объема операций, слияния, приобретения, рост ассортимента продукции и привлечение внешнего капитала. Кроме того, внутренний аудит необходим компании при сложности деловой обстановки в целом. В таких случаях внутренний аудит обеспечит более высокую степень уверенности инвесторов в эффективности контроля и управления коммерческой деятельностью.

Ольга Высоцкая: Наличие системы внутреннего аудита повышает доверие инвесторов и других заинтересованных сторон, повышает их уверенность в рациональном использовании компанией ресурсов, сохранности активов, оптимизации компанией рисков деятельности, прозрачности компании, а также в соответствии организации деятельности компании лучшим практикам корпоративного управления.

Таким образом, необходимость создания службы внутреннего аудита диктуется не только наличием рисков, связанных с деятельностью компаний, но и для успокоения их акционеров и инвесторов. Кстати, известно, что они за хорошее корпоративное управление (в том числе за наличие на предприятии эффективной службы внутреннего контроля-аудита) готовы платить премию к стоимости акций компании. И это намерение подтверждает золотое правило рыночной экономики: инвестиции приходят только туда, где соблюдаются права инвесторов и правила ведения бизнеса понятны всем.

Разделение труда

Увеличение потребности компаний во внутреннем аудите поставило перед ними задачи по его организации. На вопрос, как организовать службу внутреннего аудита в компании, западный опыт дает три варианта ответа: создать собственную службу; привлечь специалистов из головного офиса холдинговых компаний, если в холдинге уже создана служба внутреннего аудита; пригласить внешних специалистов.

Согласно исследованию Ernst & Young, в прошлом году в России и СНГ первый вариант предпочли около 70% крупных компаний, озадачившихся этой проблемой. Внутренних аудиторов головного офиса привлекли более 20% таких фирм, и лишь 3% респондентов функции внутреннего аудита полностью передали внешним подрядчикам. Согласно тому же исследованию, около 80% компаний готовы ежегодно тратить на внутренний аудит до $500 тыс.

Такое ценовое предложение породило новую касту консультантов — специалистов в области организации системы внутреннего аудита в компаниях. С учетом того, что, как упоминалось выше, внутренний аудит в России находится в начальной стадии развития, цифра 3% не кажется такой уж ничтожной. Опрошенные "Деньгами" специалисты уже через год прогнозируют увеличение этого показателя до 10%. И не в последнюю очередь это определяется возможностью для компаний посредством найма внутреннего аудитора со стороны серьезно сэкономить на проведении внешнего аудита.

Ольга Высоцкая: Каждый из названных подходов по организации службы внутреннего аудита имеет право на существование в зависимости от подходов бизнеса к организации функции внутреннего аудита. Так, за счет правильно организованной работы внутреннего аудита можно существенно снизить затраты на аудит внешний. Ведь внешний аудитор основывает свое независимое мнение о финансовой отчетности компании в том числе и на понимании состояния внутреннего контроля компании. Если у компании есть внутренний аудитор, то внешний — если он, конечно, видит, что методология внутреннего аудита правильна — может полагаться в некоторой части своих выводов на работу внутреннего аудита. Таким образом, внутренний аудитор может уменьшить время на проведение работ по внешнему аудиту и, соответственно, затраты компании на их выполнение.

Александр Веренков: Сторонний внутренний аудитор вполне может сократить издержки на внешнего, когда топ-менеджмент действительно заинтересован в получении объективных данных о деятельности компании. Особенно это актуально для сложных структур, которые физически не охватываются одним лицом. Поэтому понять, где твои же сотрудники лукавят, искажают факты, очень важно и дешевле до того, как свое заключение сделает внешний аудитор.

Большие надежды

Опрошенные "Деньгами" руководители компаний, не осуществляющих пока внутренний аудит, признают, что хотя раньше они и не видели пользы от него, их отношение к данной службе начинает меняться в лучшую для аудиторов сторону. Конечно, на основе данных заявлений прогнозировать ажиотажный спрос на эту услугу в ближайшем будущем нельзя, но такая новость для рынка аудита является благоприятной. Спрос на внутренних аудиторов автоматически подстегнет и спрос на аудиторскую профессию вообще.

Проблема состоит еще и в том, что внешний аудит во многих определенных законом об аудите случаях (для банков и крупных госпредприятий) является обязательным, в то время как организация системы внутреннего аудита — дело добровольное, индивидуальное. И никто не сможет со стопроцентной уверенностью сказать, какой руководитель и при каких условиях примет решение присоединиться к 3% своих коллег: слишком от многих факторов зависит такое решение.

В частности, даже специалисты затрудняются однозначно ответить на вопрос, когда наступает момент создания внутрикорпоративной системы внутреннего аудита, особенно с привлечением внешних консультантов.

Андрей Терещенко, руководитель юридического департамента компании Tax Consulting (UK): Сложно здесь, например, принимать такое решение на основе, скажем, такого показателя, как оборот компании. Такое решение может быть обусловлено не только финансовыми показателями. Например, рынок торговли товарами народного потребления более конкурентен, нежели рынок естественных монополий. И фирма, торгующая ширпотребом, может быть более заинтересована в переходе на систему внутреннего аудита, нежели какая-нибудь энергетическая компания, обороты которой во много раз больше, именно в силу наличия конкуренции, именно с точки зрения необходимости отслеживания бизнес-процессов в реализации товаров, товарного маркетинга. Но с другой стороны, компания, имеющая разветвленную филиальную сеть (может быть, тот же упомянутый монополист), тоже требует внутреннего аудита в силу необходимости контроля за дочерними предприятиями.

В любом случае отметим следующее. В последнее время российские компании все чаще объявляют о том, что они стремятся занять достойное место в мировой экономике. И наличие у них высокоэффективной службы внутреннего аудита будет серьезным подтверждением их права делать подобные заявления.

ВИТАЛИЙ БУЗА