Биржевые фонды по-русски

Рынок ожидает появления отечественных ETF

Биржевые фонды (ETF) — ликвидный инвестиционный продукт, позволяющий использовать различные стратегии. За счет низкой комиссии и неплохих результатов управления эти фонды уже завоевали популярность во всем мире, а объем активов под их управлением достиг $5 трлн. Российское законодательство только в этом году позволило управляющим компаниям подобную практику.

Фото: Юрий Мартьянов, Коммерсантъ / купить фото

Профессиональные инвесторы уже давно спорят, что лучше — пассивное или активное управление фондами. Сторонники первого типа управления приводят доводы о минимальных комиссионных, более высокой ликвидности и стабильности результата. С другой же стороны убеждены, что такой подход лишает инвестора возможности отыгрывать самые привлекательные инвестиционные идеи в рамках специализации фонда. Одними спорами дело не ограничивается.

Пари на миллион долларов

Десять лет назад признанный гуру финансов Уоррен Баффетт заключил пари с менеджментом инвестфонда Protege Partners LLC о том, какая стратегия более эффективна. Господин Баффетт поставил $1 млн на то, что вложения в хедж-фонды в долгосрочной перспективе из-за высоких расходов не смогут превзойти инвестиции в один из американских индексов. "За каждый шаг на рынке нужно платить. Брокер ничего даром не сделает!" — парировал Уоррен Баффетт. Представители же Protege Partners LLC посчитали, что хедж-фонды, активы которых тщательно отобраны экспертами, продемонстрируют результаты выше рынка, а значит, принесут инвестору большую прибыль.

Победителем в споре вышел Уоррен Баффетт, который пообещал направить выигранные деньги на благотворительность. По итогам 2017 года доходность позиций господина Баффетта в фонде Vanguard S&P 500 Index Fund, отслеживающем движение индекса S&P 500, составила 125,8%. Доходность же выбранных Protege хедж-фондов за это время составила в среднем 36,3%.

Уоррен Баффетт, глава Berkshire Hathaway

Когда триллионы долларов управляются людьми с Уолл-стрит, которые взимают высокие комиссионные, непомерные прибыли обычно достаются управляющим, а не их клиентам. Крупным и мелким инвесторам лучше полагаться на низкозатратные индексные фонды

Конечно, приверженцы активного управления могут сказать, что один раз еще ничего не значит. Дескать, это случайность, да и управляющие оказались не столь успешными, как о себе возомнили. Но статистика последних лет свидетельствует: интерес инвесторов к пассивным стратегиям стремительно растет. По данным исследовательской компании ETFGI, активы под управлением биржевых инвестиционных фондов выросли за последние десять лет в пятнадцать раз. К слову, максимальный приток средств наблюдался в прошлом году. Стоимость активов всех мировых ETF в конце минувшего года составила около $4,8 трлн, что на треть выше показателя конца 2016 года. В США приток в ETF в 2017 году достиг $464 млрд против $288 млрд годом ранее. Для сравнения: за тот же период поступления в паевые фонды достигли лишь $91 млрд.

В текущем году темпы привлечений в ETF замедлились, но все еще остаются на очень высоком уровне. По данным ETFGI, в июне объем мировой индустрии индексных продуктов держится возле уровня $5 трлн, что на $8,7 млрд больше показателя апреля. С начала года приток средств составил $156,81 млрд, что на треть ниже показателя за аналогичный период 2017 года. По оценкам ETFGI, всего в мире существует свыше 7,4 тыс. пассивно управляемых фондов с листингом на 70 биржах в 57 странах.

Как это работает

Традиционно к инструментам пассивного управления относят индексные и биржевые инвестиционные фонды (ETF). Их стратегии основаны на отслеживании динамики тех или иных рыночных индексов или активов. В качестве базового актива могут выступать портфели различных ценных бумаг, товарные активы, валюты и инструменты срочного рынка. Стоимость акций фонда точно повторяет динамику цен базового актива. При этом ценные бумаги фонда обращаются на бирже, а значит, их можно купить и продать точно так же, как любую другую торгуемую ценную бумагу. В то время как покупка или продажа обычного фонда происходит по цене закрытия торгового дня.

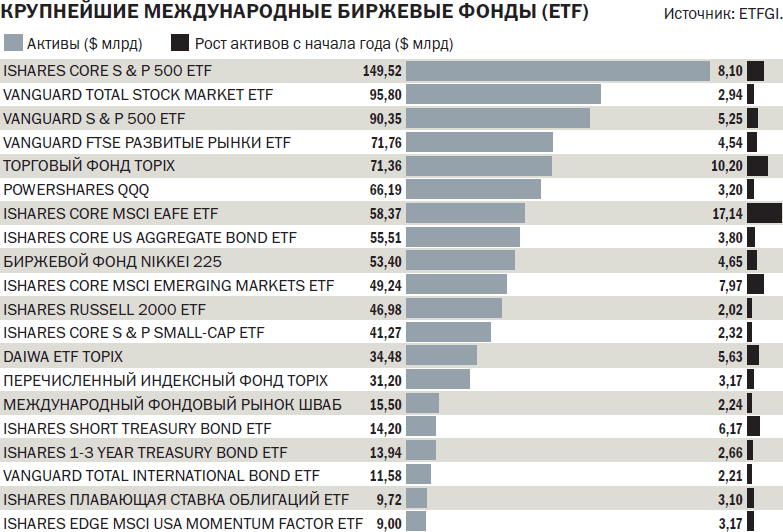

Популярности биржевым индексным фондам добавляет огромное разнообразие стратегий, на любой, даже самый изощренный вкус. Самой большой категорией ETF остаются индексные фонды. На сегодняшний день из десяти самых крупных биржевых фондов восемь относятся именно к этой категории, а сумма их активов составляет $640 млрд. Эти фонды характеризуются очень высокой корреляцией с базовыми индексами. Традиционно это индекс признанного индекс-провайдера, такого как MSCI, S&P, Dow Jones или Barclays. Такие ETF дают возможность инвестировать в широкий рынок, не ограничивая себя одной страной или регионом.

Инвестор может заработать и на отдельных секторах экономики, приобретая отраслевые ETF. Покупка такого фонда позволяет занять позицию в популярных в данное время отраслях. Еще одной значительной группой биржевых фондов являются товарные ETF. В качестве базового актива в таких фондах выступают сырьевые товары (нефть, золото, цветные металлы), либо целые товарные корзины (металлов, сельхозпродукции), либо сырьевые фьючерсы. Эти фонды помогают выйти на товарные рынки даже инвесторам с небольшим капиталом, тем, кто не имеет прямого доступа к этому рынку.

Российский продукт

Мировой индустрии биржевых фондов уже почти полвека. В России же этот продукт только начинает свое развитие. В 2012 году в закон "Об инвестиционных фондах" были внесены поправки, которые вводили понятие биржевого паевого фонда, прототипом которого стали зарубежные ETF. В 2013 году правительство утвердило один из подзаконных актов — типовые правила доверительного управления биржевыми фондами.

Однако только в текущем году у российских управляющих компаний появилась возможность для формирования ETF по российскому законодательству. В конце апреля вступило в силу указание Банка России N4713-У, установившее требования к правилам определения и раскрытия расчетной цены одного пая биржевого фонда, которое обозначило срок определения цены пая не реже одного раза в 15 секунд. "Это и стало ключевым отличием ETF-фондов от открытых паевых фондов, допущенных к торгам, в которых определение стоимости пая производится по окончании торгового дня",— поясняет заместитель генерального директора по операционным расходам УК ТФГ Севинч Ипатова. По словам Николая Швайковского, руководителя направления по взаимодействию с госорганами УК "Альфа-Капитал", информация о текущей стоимости частных активов необходима как управляющей компании, так и маркетмейкеру в связи с требованием законодательства к величине максимально допустимого отклонения выставляемых котировок от расчетной стоимости пая не более 5%.

С появлением нового регулирования появилась возможность внесения корзины бумаг в оплату паев, выплаты инвестдохода, а также публикации внутридневной справедливой цены пая. "Ранее этого не было, поэтому можно было только вывести пай существующих ПИФов для вторичного обращения на бирже",— говорит гендиректор УК "Сбербанк Управление Активами" Евгений Зайцев.

Продукт на старт

Фото: Reuters

"Деньги" опросили представителей крупных управляющих компаний, чтобы узнать, кто готовится запустить новый продукт. Только в УК "Сбербанк Управление активами" подтвердили факт переговоров с Московской биржей, пояснив, что готовится документация для первого российского ETF. "Мы подготовили все необходимое для запуска ETF: подали документы на регистрацию фонда в Банк России. После регистрации мы сможем выпустить его на рынок. Планируем запуск этим летом",— рассказал Евгений Зайцев. Этот фонд будет ориентирован на индекс MOEX Total Return. К тому же до конца года в компании рассматривают возможность запуска фондов на индекс S&P 500 или S&P 100, а также фонд облигаций. Комиссия управляющего будет ниже — 0,8% от стоимости частных активов (СЧА). Это почти втрое выше средневзвешенного уровня годовой комиссии у ведущих мировых ETF, но значительно ниже вознаграждения по открытым паевым фондам (составляет 1,5-3% СЧА).

Впрочем, интерес к новому продукту проявляют и другие управляющие компании. "Мы всегда внимательно следим за развитием рынка, мировыми тенденциями, востребованностью продуктов среди инвесторов и сейчас рассматриваем возможные варианты запуска ликвидных фондов на нашей платформе",— отмечает председатель совета директоров компании "ВТБ Капитал Управление активами" Владимир Потапов. "В ближайшее время мы не планируем создание биржевых фондов, но будем внимательно следить за развитием ситуации",— заявил гендиректор УК БКС Игорь Кобзарь.

Основная проблема, с которой может столкнуться новый продукт на российском рынке,— отсутствие большого интереса к российским биржевым фондам как со стороны розничных инвесторов, так и со стороны управляющих, которым придется нести издержки на доработку инфраструктуры. По словам Николая Швайковского, отечественному рынку биржевых фондов только предстоит завоевать свое место под солнцем. Тем более что вовлеченность частных инвесторов в фондовые рынки в России очень низкая. И более чем за 20 лет индустрия не сильно поменялась.

Однако в последние два года ситуация на рынке коллективных инвестиций начала радикально меняться, что позволяет участникам рынка рассчитывать на популярность российских ETF. "Развитие ИТ-технологий, снижение процентных ставок по депозитам и отчасти ослабление уровня доверия к частным банкам полностью меняет модель инвестиционного поведения населения,— считает Севинч Ипатова.— В целом концепция ETF как доступного, качественного, малозатратного финансового инструмента может стать ключевой моделью для популяризации финансовых инструментов среди населения".

Импортный продукт

Российские инвесторы уже сейчас могут покупать ETF на Московской бирже, но эти продукты выпущены не по российскому законодательству. Такая возможность появилась в апреле 2013 года, когда начал торговаться FinEx Tradable Russian Corporate Bonds UCITS ETF, ориентированный на вложения в российские корпоративные еврооблигации. Сегодня на бирже торгуется уже 14 биржевых фондов, ориентированных на фондовые индексы Китая, США, Японии, Великобритании, Германии, Австралии, а также на вложения в еврооблигации и золото.

Основная часть фондов выпущена FinEx Funds Plc, управляющим фондов выступает входящая в ту же группу FinEx Investment Management LLP. В России уполномоченным лицом FinEx Funds PLC выступает управляющая компания "Финэкс Плюс". Еще два фонда выпущены в этом году компанией ITI Funds. Общий объем активов ETF на российском рынке приблизился к $180 млн, что уже выше, чем в ряде стран Европы, где рынок ETF развивался намного дольше. Средний объем торгов большинства из этих ETF составляет 2-7 млн руб. в день.

Преимущества

Биржевой фонд (ETF) очень похож на паевой инвестиционный фонд, но выигрывает в "мелочах". Ключевое преимущество, за которое его полюбили на Западе,— это низкое комиссионное вознаграждение, взимаемое управляющей компанией. За счет того что менеджер фонда не занимается активным управлением, УК может взымать минимальную плату, которая на Западе колеблется от 0,01% до 1% годовых, тогда как комиссия ПИФа составляет 2-5%.

Важное преимущество ETF — ликвидность и прозрачность структуры. За счет того что акции фонда торгуются на бирже, его можно легко купить и продать. К тому же состав фонда и долю каждой компании в его структуре можно узнать онлайн. В то же время ПИФ можно купить или продать только по цене закрытия, а состав доступен раз в квартал и без детализации.

Стоимость акции ETF — от 500 руб. Для покупки розничного ПИФа инвестору потребуется сумма от 1 тыс. до 50 тыс. руб.

Недостатки

Нет гарантий, что ETF будут точно отслеживать свои базовые портфели. Этому может помешать недостаток ликвидности той или иной бумаги, входящей в индекс.

Из-за жесткой структуры ETF управляющий не может отыграть привлекательные инвестиционные идеи, увеличивая долю вложения в отдельные быстро растущие акции. В отличие от ПИФов пассивные фонды не защищены от падения индекса.