Русская пенсия: награда или милость?

История пенсионных реформ в 17 главах

«Ъ» проанализировал эволюцию пенсионной системы от царя Алексея Михайловича до президента Владимира Путина и пришел к выводу, что и в Российской Империи, и в СССР, и в новой России пенсия всегда была больше похожа на сословную привилегию.

Фото: ru.wikipedia.org

Алексей Михайлович — отец русской пенсионной системы

Если не брать во внимание раздачу князьями и царями земель приближенным, первые шаги в деле создания пенсионной системы в России были предприняты при царе Алексее Михайловиче. В статье 17 Соборного уложения 1649 года за чиновниками того времени было закреплено право владения поместьем после увольнения со службы даже в том случае, если их дети или родственники не связывали свою жизнь с государственной службой.

Царь Алексей Михайлович (Тишайший) завел на Руси не только полки иноземного строя, но и зачатки пенсионной системы

Фото: Universal Images Group / Sovfoto / DIOMEDIA

А в качестве награды за более мелкие заслуги был введен новый вид государственного призрения для отставных военнослужащих — пожизненное содержание в монастырских богадельнях на полном обеспечении. Это было связано с военной реформой 1630-х годов, в результате которой стали формироваться полки нового «иноземного строя», а также с введением рекрутского набора.

От Петра I до Петра III: кормить до смерти

Пенсионная политика царя Алексея Михайловича была продолжена Петром I. «С 1711 года военнослужащих-инвалидов стали назначать на заставы и в санитарные кордоны. Петр I считал, что необходимо решать вопросы о призрении в старости тех, “которые лучшие свои годы пожертвовали Царю и Отечеству”»,— отмечает историк Дмитрий Гусаков.

В следующем, 1712 году был издан указ о создании во всех губерниях госпиталей-богаделен для призрения увечных и престарелых воинов. В нем говорилось: «Ежеле кто так изувечен, что никуды негоден будет, то такого в гошпитали кормить до его смерти, а ежели в гошпитали быть не похочет, то награжден будет годовым жалованьем, и дать пашпорт».

В результате войн Петра I увечных и погибших было столько, что пришлось принять системное решение о компенсациях

Фото: Heritage Images / Fine Art Images / DIOMEDIA

Родственникам убитых или умерших на службе также полагались выплаты: вдове — 1/8 часть жалованья сроком на 40 лет или до замужества, а каждому из детей — 1/12, причем мальчикам — до 10 лет, а девочкам — до 15.

Все пенсии включались в расходы на выплату жалованья. При этом содержание стариков, официально не служивших государству, не предусматривалось и осуществлялось в рамках благотворительности и призрения бедных.

Изначально призрение бедных находилось в ведении Коллегии экономии и епархиальных ведомств. Ведомство строило на церковных землях небольшие приюты на 10–15 человек. Такие же приюты учреждались отдельными благотворителями или прихожанами церквей.

Екатерина II и Павел I: впервые определен пенсионный возраст

Но уже в 1762 году допускалось «инвалидно-поселенное» призрение. В его рамках следовало отправлять на «поселение в Казанскую губернию» унтер-офицеров и рядовых, «кои никакой службы понести не могут, а в таких еще не престарелых летах, что могут на поселении с пользою умножать общую сельскую экономию». А тех, кто «по старости своей или увечью ни к одному, ни к другому способными не окажутся», «оставить при монастырях и богадельнях».

Какое-то время монастырское и поселенное призрение воинских чинов существовало совместно. Затем монастырское было отменено по следующим соображениям: «духовным властям… отставных, яко воинских людей, в надлежащем порядке, а тем военным людям в спокойствии под управлением и смотрением духовным быть весьма несходственно».

Было приказано «отныне на пропитание» в монастыри отставных военных «не посылать, а вместо того отправлять их прямо от военной коллегии в… выгодные места».

Отставные офицеры-инвалиды содержались в 31 городе России в строго регламентированном количестве. Непременным условием для получения инвалидного содержания являлось владение семьей военного не более чем пятью крепостными.

Императрица Екатерина II также внесла коррективы в пенсионное обеспечение подданных. Например, на очередном пенсионном указе она написала: «Быть по сему, а без Моего ведения никому пенсий не определять». В документе говорилось, в частности, о чиновниках, которым пенсия не полагалась,— главным образом, о тех, кто «во время службы, будучи в офицерских чинах, по приговорам за большие и бесчестные преступления штрафован». Количество пенсионеров росло, и по причине нехватки мест в богадельнях и призренных местах по указу от 9 марта 1784 года впервые был введен пенсионный возраст — 60 лет.

При Екатерине II в России появилось новое понятие — «пенсионный возраст»

Фото: Granger / DIOMEDIA

Пенсионное обеспечение сочетало натуральную и денежную части. «Кормление могло обеспечиваться тремя способами,— пишет экономист Ольга Халтурина.— Первый способ предполагал получение в период военной службы вместо жалованья нескольких дворов, обязанных содержать военнослужащего и с уходом его в отставку. С повышением в должности увеличивалось и количество дворов. Например, полковнику полагалось 15 дворов, а прапорщику — только три. При втором способе бывший военнослужащий назначался на должность воеводы крупного населенного пункта и получал в качестве пенсионного обеспечения денежное и натуральное довольствие. Третий способ предполагал получение в “кормление” крупного города, но за определенный выкуп. Используя этот способ, государство не только обеспечивало отставных военнослужащих, но и пополняло казну».

Одновременно расширялся круг лиц, которые могли «милостью государя» получать пенсию. Например, в царствование Екатерины II была введена практика выплаты пенсионного обеспечения за выслугу лет. Для морских чинов она составляла 32 года, для гражданских — 35 лет.

Выплата пенсии по «царской милости» не приостанавливалась. В конце царствования Павла I были произведены дополнительные крупные выплаты семьям офицеров, погибших на войне: пенсионные расходы заметно выросли.

Реформы Александра I и первый дефицит пенсионной системы

Александр I в первые же годы своего царствования подписал ряд указов, по которым к категории военнослужащих были отнесены не только сухопутные военные чины и чины военно-морского ведомства, но и оружейники, а также мастеровые путей сообщения. «Комитет по назначению пенсий выдавал пенсии и пособия тем отставным гражданским чиновникам, которые, “служа с усердием, лишились сил от трудов, понесенных в прохождении их должностей, не могут продолжать службу и не имеют средств к приличному себя содержанию”,— отмечает юрист Сергей Торопкин.—

Александр I впервые распространил пенсионное обеспечение на гражданских чиновников

Фото: Fine Art Images / DIOMEDIA

Был создан Комитет призрения заслуженных воинов, осуществлявший негосударственное пенсионное обеспечение. В то же время император заметил, что, несмотря на заслуги, многие гражданские чиновники также «не имеют средств к приличному содержанию». Поэтому было принято решение о создании аналогичной структуры для помощи гражданским лицам: 21 февраля 1823 года появился Комитет призрения заслуженных гражданских чиновников.

Пенсионное делопроизводство было сосредоточено в департаменте Государственного казначейства Министерства финансов. К концу 1820-х годов сумма, необходимая для пенсионного обеспечения, намного превышала средства, выделяемые на это государством. Стала очевидной потребность в очередной пенсионной реформе. Однако ее проект (который впервые в 1821 году был вынесен на обсуждение) не был принят. Реформирование пенсионной сферы было отложено до прихода нового императора.

Николай I: реформы коренные, но безуспешные

Царствование Николая I проходило на фоне бурной индустриализации и урбанизации. Новые реалии требовали и нового пенсионного регулирования

Фото: Heritage Images/Getty Images

К началу царствования Николая I назрела необходимость коренной пенсионной реформы. Уставом о пенсиях и единовременных пособиях государственным служащим, введенным в действие с 1 января 1828 года, определялись три принципиальные позиции пенсионного обеспечения.

Во-первых, выплата пенсий переходила в ведение Государственного казначейства. Ему передавались все пенсионные капиталы и накопленные по ним доходы. Фактически это был аналог современного пенсионного фонда.

Во-вторых, сумма пенсии определялась не по выплачиваемому жалованью, а по разряду последней должности.

В-третьих, пенсионное обеспечение гарантировалось вдовам и сиротам гражданских служащих.

Упорядочение пенсионной сферы не привело к значительному снижению дефицита пенсионного фонда, тогда как государственный долг увеличивался. Началась дискуссия относительно очередной пенсионной реформы.

В Устав о пенсиях предполагалось ввести проверку нуждаемости пенсионеров, а также отменить отраслевые надбавки.

В ноябре 1853 года в устав были внесены коррективы: максимальная пенсия предоставлялась при выслуге в 35 лет, отменялось право на пенсию при меньшей выслуге во всех ведомствах, кроме горного и таможенного, единовременные пособия семьям умерших выплачивались, только если пенсия не была назначена.

Однако и этот устав не устранял проблему несбалансированности доходов и расходов в части пенсионного обеспечения.

Накопительные пенсии Александра II

Если в 1828 году один пенсионер приходился на 4,5 служащего, то в 1868 году — уже на одного. Страна столкнулась с одной из самых серьезных проблем пенсионной системы — тяжелым финансовым бременем, когда пенсионные выплаты формируются за счет доходов работающих.

В качестве спасательного круга было предложено введение накопительной части пенсии. Появились учреждения двух типов: сберегательные кассы, которые аккумулировали взносы, а затем вместе с процентами возвращали их вкладчикам, а также пенсионные кассы, выплачивавшие участникам ренту, определяемую уставом кассы. Пенсионные кассы, в свою очередь, были двух видов — эмеритальные и страховые.

Прежде всего Александр II стремился с помощью эмеритальных касс снять бремя государственного пенсионного обеспечения для военнослужащих: "А чтобы благодетельная мера учреждения эмеритуры могла быть распространена на всех служащих в военном ведомстве, без всякого уменьшения настоящего их содержания, Мы назначили необходимую сумму для обращения в эмеритальную кассу в виде прибавки шести процентов к тем окладам содержания, которые не увеличены на основании сего Указа".

Кроме того, император внес в эмеритальную кассу "военно-сухопутного ведомства" колоссальные для середины XIX века денежные средства — 7,5 млн руб. "И в дополнение к этому приказал Государственному казначейству гарантированно выплачивать за пользование капиталом кассы не менее 4% годовых и строго следить за сохранностью средств. А в последующие годы он находил все новые источники для пополнения эмеритальной кассы, так что за пять лет ее капитал вырос почти вдвое",— указывает историк Ирина Скаридова.

При Александре II пенсионное обеспечение получило дополнительный уровень — эмеритуру, или накопительный компонент

Фото: Print Collector/Getty Images

Эмеритальные кассы могли быть организованы государственными ведомствами, земствами и частными предприятиями. Чаще всего средства эмеритуры формировались из благотворительных пожертвований ведомств, доходов от ценных бумаг, в отдельных случаях — правительственных вычетов из жалованья участников в размере 4-6%. Размер эмеритальной пенсии зависел от должностного оклада, выслуги лет и продолжительности участия в кассе. Эмеритальные пенсии рассматривались как добавка к пенсии от Государственного казначейства, сами по себе они не представляли достаточного обеспечения.

После эмеритуры для военных чинов была создана такая же касса для работников Министерства путей сообщения. В ее организации участвовал известный математик Болеслав Малешевский, который на основе теории вероятности разработал экономическое обоснование операционной деятельности кассы.

"Заслуга Малешевского в железнодорожном деле та, что благодаря его трудам была основана эмеритальная касса для служащих юго-западных железных дорог,— вспоминал Сергей Витте.— Для выработки плана общей эмеритальной железнодорожной кассы обратились к Малешевскому, и он очень много работал по этому предмету.

Редкий строитель железных дорог мог рассчитывать на пенсию от государства

Фото: Universal Images Group / DIOMEDIA

Как известно, всякая правильно поставленная эмеритальная касса основывается на теории вероятности и требует значительной математической эрудиции, хотя часто, когда не имеется надлежащих статистических данных, одной математики недостаточно. Так, например, эмеритальная касса военного ведомства была разработана при участии такого специалиста-математика, как покойный академик Буняковский, но тем не менее расчеты оказались не соответствующими действительности, то есть не оправдались действительностью".

Ревизионная комиссия, которая в 1872 году провела первую проверку эмеритальной кассы горных инженеров, пришла к выводу, что деятельность кассы заслуживает уважения: результаты ее операций за десятилетие работы "настолько благоприятны, что дают возможность без всякого опасения с 1 сентября 1872 года оклады пенсий увеличить на 50% всем пенсионерам" и, кроме того, значительно увеличить пенсионные выплаты детям и вдовам уже умерших пенсионеров.

Впрочем, деятельность некоторых касс все-таки была нестабильной. Например, та же касса горных инженеров с начала своей работы и до конца XIX века как минимум дважды переживала кризисы состоятельности. Первый раз — в 1891 году, когда прогрессирующий в течение пяти лет дефицит достиг критической суммы 12 728 руб. Но в этом кассе "подсобило" правительство.

"Несомненно, негативным внешним фоном для "горной" эмеритуры тогда стала конверсия пятипроцентных банковских билетов 1-го и 2-го выпусков и облигаций 2-го и 3-го Восточных займов, проведенная на основании Высочайшего повеления от 8 апреля 1894 года. Судя по кассовому отчету за 1893 год, эта конверсия привела к тому, что взамен солидных государственных бумаг эмеритальная касса вошла во владение преимущественно лишь бумагами частных общественных учреждений, то есть менее обеспеченными, а потому менее ценными",— считает историк Павел Орлов.

Как водится в таких ситуациях, обещанная государством компенсация потерь относилась только к последней конверсионной процедуре апреля 1894 года. По первым трем — 10 февраля, 5 марта и 5 апреля 1891 года — рассчитывать на подобное восстановление утраченного не приходилось.

"Позднее, в 1902 году, проблема эффективного размещения частей неприкосновенного капитала кассы вновь "крайне тщательно" обсуждалась в связи с сомнениями в надежности приобретения, в частности, 5% закладных Тифлисского и Кутаисского земельных банков — "весьма выгодных в смысле доходности, но которые представляются весьма непрочными в смысле надежности". Тогда и было принято решение постепенно сокращать размеры капитала, помещенного в закладные листы этих банков, путем "воспрещения покупать их впредь" и обменивая выходящие в тираж погашения листы на закладные других банков",— сообщает Павел Орлов.

Конфискация именем Ленина

Негосударственная пенсионная система к 1917 году насчитывала более 200 эмеритальных, пенсионных и страховых касс. Декрет Совнаркома РСФСР от 26 апреля 1919 года гласил: "Все старые пенсии, выдаваемые из Государственного казначейства, пенсионных, эмеритальных, вспомогательно-сберегательных и прочих касс на основании законоположений, изданных до Октябрьской рабоче-крестьянской революции, подлежат пересмотру".

Эмеритальные, а также "пенсионные, сберегательно-вспомогательные и т. п. кассы" были ликвидированы, а их капиталы предписывалось "перечислить в доход казны".

Под документом стоят подписи председателя Совнаркома В. Ульянова (Ленина), управделами В. Бонч-Бруевича и секретаря Л. Фотиевой.

Основатели советской России Владимир Ульянов-Ленин и Владимир Бонч-Бруевич считали конфискацию пенсионных накоплений вкладом в установление социальной справедливости и построение светлого будущего

Фото: Госкино/Фотоархив журнала «Огонек»

Впоследствии рабочие просили вернуть их накопления. "Многоуважаемый Иосиф Виссарионович! — писали в письме Сталину в 1927 году тифлисские рабочие-железнодорожники.— В бытность Вашу в Тифлисе, во время посещения Тифлисских Вашего имени мастерских, мы, железнодорожные рабочие и служащие как мастерских, так и депо, подали Вам просьбу, в которой просили оказать содействие, дабы дать конец волнующему нас вопросу — о возврате наших мелких сбережений, которые мы, рабочие и служащие, тяжелым трудом заработанные откладывали на черный день путем сбережения через пенсионную кассу и страхования жизни при этой пенсионной кассе. По разъяснению Наркомфина СССР, деньги наши перечислены в доход казны в 1918 году".

Ответ партии и правительства был однозначным — никакого возврата средств не будет.

Советская Россия: за старость не платить ни копейки

Если о выплате пенсий по инвалидности и нетрудоспособности споров не было, то по поводу целесообразности создания отдельного института пенсионного обеспечения по старости в раннесоветский период развернулась серьезная дискуссия.

Офицеры Красной армии получили право на пенсию одними из первых в Советской России

Фото: МАММ / МДФ

«Если ты старик и способен еще к труду — работай,— декларировал в 1924 году со страниц журнала “Вопросы страхования” работник соцстраха Николай Быховский.— А лишишься трудоспособности — получай пенсию. Но за седины твои мы тебе ни одной копейки не дадим».

Впрочем, не все работники собеса были столь бессердечными: оппонентом Быховского в следующем номере того же журнала выступил один из руководителей соцстраха Виталий Кузятин: «Советское государство не может встать на точку зрения эксплуатации рабочего до бесконечности… Вместе с тов. Вишневецким (крупный советский теоретик социального страхования.— "Деньги") мы считаем, что вопрос о страховании на случай старости вполне назрел и Центральному управлению социального страхования следовало бы подумать о проведении его в жизнь».

Чтобы получить пенсию по старости, нужно было доказать свою значимость для нового государства. Первые персональные пенсии были введены уже в 1919–1920 годах, и назначали их прежде всего вдовам погибших партийных работников. Массово в середине 1920-х пенсии за выслугу стали получать военные.

Пенсионное обеспечение по старости для гражданских было введено лишь 5 января 1928 года в отношении рабочих текстильной промышленности.

Первая волна индустриализации традиционно начиналась с развития ткацкой промышленности. С учетом исключительной важности индустрии именно ее работникам были назначены первые гражданские пенсии

Фото: Роман Фатуев / МАММ / МДФ

Появление формулы «60 для мужчин и 55 для женщин»

Чтобы правильно определить пенсионный возраст, в СССР в середине 1920-х годов было проведено исследование процесса старения и сопутствующего ему снижения трудоспособности. На основе полученных данных был сделан вывод «о значительном снижении трудоспособности… для основной массы рабочих и служащих: у мужчин в 60, а у женщин в 55 лет».

Поэтому уже первые советские постановления, регламентирующие назначение пенсий в 1930–1940-х годах, устанавливали привычный нам пенсионный возраст — 60 лет для мужчин и с 55 для женщин. Более того, было оговорено «обязательное его [пенсионного возраста] постепенное понижение» в будущем на пять лет для каждого пола: до 55 лет у мужчин и до 50 лет у женщин.

Раннесоветские планы по постепенному снижению пенсионного возраста так никогда и не стали реальностью

Фото: А. Бочинин / Фотоархив журнала «Огонек»

Весьма скверно в период становления советской власти обстояло дело с обеспечением пенсией инвалидов — пособие необходимо было оформить в течение двух лет после наступления события, а сотрудники собеса часто вели себя откровенно грубо. «Ульяновская страховая касса,— выражал негодование рабкор Богданов на страницах газеты “Пролетарский путь”,— заставляет инвалидов труда ходить за получением пенсии за десятки километров». На жалобы инвалидов руководитель городского отдела социального обеспечения Хрущев и его помощники реагировали своеобразно. «Обычным стилем для них стала вопиющая грубость. Выругать посетителя для многих сотрудников собеса — привычное дело».

Сама пенсия тоже была мизерной. Возьмем, к примеру, Иркутск. На 1 октября 1924 года на 1000 застрахованных лиц там приходилось всего 65 пенсионеров (общее число пенсионеров в Иркутске на тот момент было — 763 человека, то есть пенсионные выплаты получали 6,5% застрахованных). При среднемесячной зарплате в Иркутске 41,6 руб. размер пенсии равнялся 7,5 руб.— около 18% от заработной платы.

Категории граждан, получающих госпенсию по инвалидности и старости, ширились, но, как и в царское время, выплаты по старости предоставлялись лишь тем, кто работал на стратегически важных направлениях: рабочим и инженерно-техническому персоналу текстильной, горной, металлургической и электротехнической промышленности, железнодорожного и водного транспорта.

Накопление по-советски

В 1935 году пенсионное дело дошло и до опоры советского государства — до крестьян. Но дошло в весьма специфической форме: правление колхоза по решению общего собрания могло формировать специальный пенсионный фонд, в который направлялись продукты и денежные средства в размере не более 2% от валовой продукции колхоза.

Попытка организовать пенсионное обеспечение колхозников впервые случилась лишь в 1935 году

Фото: Аркадий Шишкин / МАММ / МДФ

Одновременно с государственной с середины 1920-х годов существовала и негосударственная пенсионная система. В рамках промысловой кооперации был организован специальный фонд — промысловая страховая касса, в которую все промысловые артели отчисляли процент с заработка. Эти средства шли на выплату пособий по временной потере трудоспособности, инвалидности и выплату пенсий. Промстрахкасса была ликвидирована вместе с промысловой кооперацией в конце 1950-х, а все ее средства, как полагается, были зачислены в доход государства.

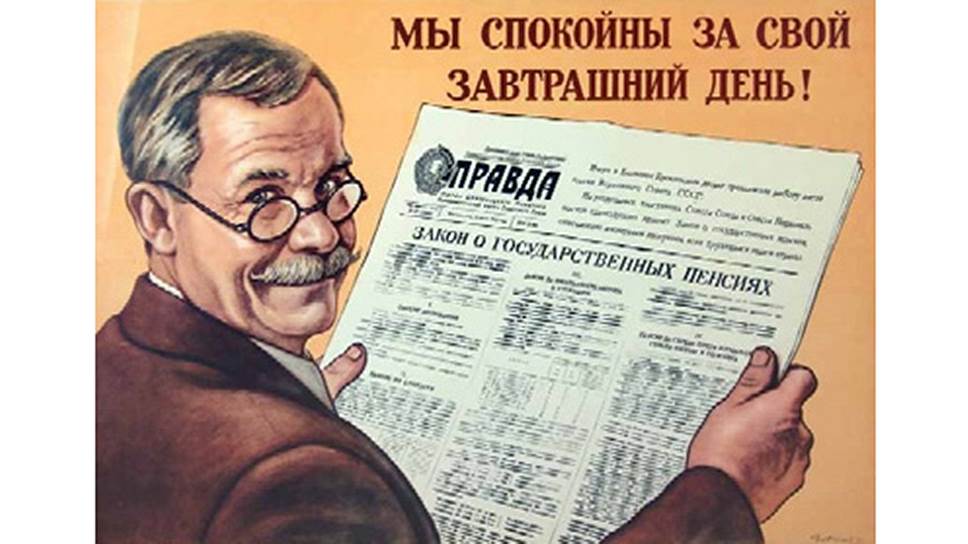

Никита Хрущев: большие пенсии государство не выдержит

Пенсионная реформа Кагановича получила мощную поддержку советской и партийной прессы

Фото: Виктор Говорков

Подготовка нового закона о пенсиях для рабочих и служащих стала одним из первых дел созданного в 1955 году Государственного комитета по труду и зарплате, председателем которого был назначен Лазарь Каганович. В своих воспоминаниях он пишет: «При обмене мнениями в Президиуме Хрущев набросился на меня за предложенные слишком большие, по его мнению, ставки пенсий. Я ожидал возражения со стороны Министерства финансов, но никак не думал, что встречу такое нападение со стороны Хрущева, который всегда демонстрировал свое “человеколюбие” или, точнее, “рабочелюбие”. Я ему сказал, что не ждал, что он выступит против. Стараясь оправдать свой выпад государственными интересами, он сказал, что предложения Кагановича государство не выдержит. Его гнев еще более усилился, когда я ему возразил: “Государство — это не ты. У государства найдутся резервы для пенсионеров”».

За непрерывный стаж работникам могли выплачиваться надбавки, но величина пенсии при этом не должна была превышать 150 руб.

Средняя ежемесячная зарплата простого рабочего-строителя того времени, по данным Центрального статистического управления, составляла около 700 руб., рабочего машинно-тракторной станции — 456 руб., работника водного транспорта — 906 дореформенных рублей. Буханка ржаного хлеба стоила 1 руб., килограмм мяса — от 12 до 18 руб., а кожаные туфли — 150–250 руб. Проще говоря, покупательная способность пенсии тех времен была много ниже нынешней.

Советская пропаганда любила изображать счастливую жизнь пенсионеров. На самом же деле их содержание было мизерным

Фото: Исаак Тункель / Фотоархив журнала «Огонек»

«Мы, советские рабочие,— заявлял на страницах “Правды” по поводу закона старейший работник завода “Красный пролетарий” Николай Александрович Каменский,— на многолетнем опыте убедились, что забота о благе народа является самой большой, самой главной заботой Коммунистической партии и Советского правительства».

«Сейчас,— вторил ему товарищ Боканичев,— каждому из нас государством обеспечена спокойная старость. Позаботилось наше правительство также о вдовах и сиротах — жить им будет намного легче. Мы все видим заботу о советском человеке, видим, как успешно проводятся в жизнь мероприятия, намеченные XX съездом КПСС».

Принятый закон отменял выплату пенсии по старости работающим пенсионерам, но одновременно увеличил размер пенсии. В результате доля работающих пенсионеров резко сократилась: по некоторым оценкам, с 60% в 1956 году до 9% в 1962-м.

1950-е: платить всем, кроме крестьян

Тогда же было принято постановление «О персональных пенсиях». По замыслу советского правительства каждый гражданин, внесший исключительный вклад в строительство советского государства, имел право на персональное рассмотрение его заслуг при назначении пенсии. «Имела место следующая классификация персональных пенсий: пенсия союзного значения в размере до 200 руб.; республиканского значения в размере до 120 руб. и местного значения в размере до 60 руб.»,— приводит данные экономист Алексей Пудовкин.

Советская номенклатура могла и в старости рассчитывать на высокий уровень жизни (слева направо: Никита Хрущев, Николай Булганин, Георгий Маленков, Лазарь Каганович, Михаил Суслов)

Фото: Дмитрий Бальтерманц / МАММ / МДФ

Были свои пенсионные тарифы у работников творческих союзов — писателей, композиторов, художников. Так, постановлением Совета министров СССР «О пенсионном обеспечении писателей, композиторов, работников изобразительных искусство и членов их семей» размер пенсий членов творческих союзов исчислялся, исходя из среднемесячного заработка или авторского гонорара за последние 12 месяцев либо за любые 5 лет из последних 10 лет до обращения за пенсией.

Кроме того, в мае 1956 года вышло постановление Совмина «О распространении законодательства о труде на лиц, работающих в качестве рабочих и служащих в религиозных организациях». За казенной формулировкой скрывалось несколько важных моментов: отныне служителям культа дозволялось организовывать профсоюзы и оформлять пенсии. «Настоятель Всехсвятской церкви Свердловска протоиерей Фесвитянинов тогда заявил что “советское правительство этим постановлением проявило заботу о значительной части трудящихся, работающих в религиозных организациях, и в то же время этим актом значительно улучшило взаимопонимание между Церковью и государством”»,— сообщает уральский историк Алексей Марченко.

Все это вызвало недовольство трудящихся и многочисленные жалобы по партийной линии. В январе 1959 года состоялось закрытое собрание партийной организации Совета по делам РПЦ, на котором была подвергнута резкой критике деятельность этого органа во главе с его председателем Карповым.

После этого количество церковных служащих было незамедлительно снижено, а соцподдержка церковных работников — значительно урезана.

В декабре 1959 года учителя и сельские медики получили право на пенсию за 25 лет выслуги, а городские работники здравоохранения — за 30 лет. Эти пенсии выплачивались и работающим пенсионерам.

Также право на пенсию за выслугу лет имели некоторые труженики села, артисты театров и летчики. Эти категории могли получать до 40% от своего заработка дополнительно в виде пенсии за заслуги. Максимальный размер ежемесячной пенсионной надбавки к зарплате составлял 1200 руб., а минимальный — 300 руб.

Однако так продолжалось недолго. «После того как в стране в достаточном количестве появились врачи и учителя, государство утратило интерес к их дополнительному стимулированию и ввело ряд ограничений на получение этих пенсий. Во-первых, с 1964 года пенсии за выслугу стали выплачиваться только при оставлении работы. Во-вторых, исчислялись они не из заработной платы, а из тарифной ставки»,— отмечает историк Ольга Капустина.

Это привело к тому, что учителя и врачи, которые раньше предпочитали работать и получать доплаты за выслугу лет, теперь стали массово уходить на заслуженный отдых.

Таким образом, к началу 1960-х годов пенсию получали все рабочие, все служащие, все военные, персональные пенсионеры всех мастей, художники и писатели, даже служители религиозного культа — словом, все кто угодно, только не крестьяне-колхозники.

1960-е: пришло время колхозников

С середины 1930-х годов все колхозы получили возможность на свое усмотрение направлять часть прибыли на выплату пенсий старым колхозникам. Большинство хозяйств общим собранием такое решение, конечно, приняли. Но к началу 1960-х возник большой разрыв между суммами пенсионных выплат в колхозах-миллионерах и отстающих хозяйствах.

Размер пенсии колхозников в 60-е годы прошлого века зависел главным образом от того, передовое это было хозяйство или отстающее

Фото: Фотоархив журнала «Огонек»

В 1962 году НИИ труда организовал выборочное анкетирование колхозников в нескольких областях РСФСР, по итогам которого было установлено, что размеры отчислений на поддержку престарелых колхозников и сами размеры пенсий отличаются в зависимости от колхоза в разы. «В Ульяновской области колхоз им. Куйбышева отчислял в фонд помощи престарелым и нетрудоспособным 3,16% валового дохода, колхоз им. Кирова — 2,51%, колхоз “Россия” — 2,10%, колхоз “Волга” — 1,30%, колхоз “Советская Россия” — 3,10%»,— говорится в отчете.

Однако более крупная доля отчислений не всегда соответствовала более высокому уровню пенсий. Например, в колхозе «Советская Россия» перечисляли в фонд помощи в 1,5 раза больше, чем в колхозе «Россия», а размер пенсии в первом случае был в 1,8 раза меньше. Это объяснялось тем, что в «Советской России» отношение размера фонда к численности престарелых было в полтора раза меньше, чем в колхозе «Россия».

За всеобщее обеспечение колхозников пенсиями по старости особенно рьяно выступал Никита Хрущев. «Пришло время все дело пенсионного обеспечения колхозников поставить на более прочную основу, создать такие условия, при которых каждый честный сельский труженик в старости смог бы регулярно получать пенсию»,— говорил он «Правде» в 1964 году, когда принимался закон о пенсиях для колхозников.

Спустя 103 года после отмены крепостного права, в 1964 году, Никита Хрущев даровал крестьянам право на государственную пенсию

Фото: Георигий Копосов/Фотоархив журнала «Огонек»

Но пенсии для крестьян вводились с боем. Причем сопротивлялись, как ни странно, и сами колхозники. «Знаменитый председатель колхоза “Большевик” А. В. Горшков, депутат от Гусь-Хрустального избирательного округа Владимирской области, прямо заявил, что, “вводя пенсионное обеспечение колхозников, необходимо с самого начала предупредить развитие у отдельных колхозов иждивенческих настроений”. Еще более жестко выступил председатель колхоза села Калиновка Курской области В. В. Грачев. По его мнению, следовало установить какой-то срок, может быть, три года, и предупредить колхозников отстающих артелей, что если за этот срок они не поднимут общественное хозяйство, то могут лишиться права на пенсию»,— сообщает историк Ольга Капустина.

Тем не менее всеобщее пенсионное обеспечение колхозников было введено. Чтобы избежать сезонных или годовых колебаний заработной платы, закон предполагал «исчисление размера пенсии исходя из среднемесячного заработка за работу в колхозе в течение любых пяти лет подряд из последних 15 лет перед обращением за пенсией к бюджету». Были и республиканские отличия: для колхозников в Прибалтике стаж работы в колхозе, минимально необходимый для начисления пенсии, составлял всего 14 лет.

Докажи, что ты колхозник

Начисление пенсии происходило после подтверждения рабочего стажа колхозника. А вот здесь начинались сложности. Архивы многих колхозов были уничтожены во время войны или ликвидированы во время укрупнения.

«Для подтверждения стажа работы колхозники должны были приводить свидетелей, работавших с ними в одном хозяйстве в один период,— утверждает историк Капустина.— Для пенсионного обеспечения только в колхозах Владимирской области, по данным на 1 ноября 1965 года, было опрошено более 60 тыс. свидетелей.

Поэтому в Калужском районе Калужской области из 600 пенсионных дел, подготовленных советами, при проверке сотрудниками Министерства социального обеспечения ошибки были обнаружены в 460».

Еще одной проблемой было то, что во многих колхозах новая государственная пенсия была значительно ниже старой колхозной. «В Оренбургской области, Краснодарском, Ставропольском краях, а также в ряде других областей в экономически сильных колхозах размеры пенсий были выше не только минимальных размеров, но и пенсий, исчисленных по настоящему закону из заработка»,— констатировала Лидия Лыкова, министр соцобеспечения РСФСР в 1961–1967 годах.

Работники колхозов-миллионеров были неприятно удивлены реформой 1964 года: государство обещало им меньше, чем они получили бы по старой схеме

Фото: Фотоархив журнала «Огонек»

Были установлены льготы для колхозных активистов, которые организовывали первые колхозы. Это подавалось как «дань глубокого уважения и благодарности тем, кто своим трудом закладывал фундамент нового социалистического порядка». А вот пенсионное обеспечение бывших колхозников, которые по каким-то причинам вышли из колхоза до наступления пенсионного возраста, хотя и выработали необходимый трудовой стаж, было введено только с 1 января 1980 года.

Так или иначе, за счет колхозников общее количество пенсионеров значительно увеличилось. Отчисления в пенсионный фонд делали все организации, и колхозы были вынуждены все время увеличивать процент отчислений. «Колхозы первоначально перечисляли в фонд 4% валового дохода, с 1971 года — 5%, а с 1978 года — уже 6%,— отмечает экономист Ольга Халтурина.— Если предприятие своевременно не вносило взносы на социальное страхование, необходимые средства дотировались из государственного бюджета, так что пенсии выплачивались своевременно и в полном объеме».

Приусадебное хозяйство для пожилых крестьян почти всегда было единственным спасением от бедности

Фото: Исаак Тункель / Фотоархив журнала «Огонек»

Одновременно с расширением пенсионных категорий вводились различные льготы. Например, в 1967 году оформление льготных пенсий было дозволено гражданам, осваивающим северные территории. Пенсионное обеспечение полагалось при выработке 15 календарных лет в районах Крайнего Севера или 20 лет в приравненных к ним местностях.

Реформа 1990 года: главное — стаж

Рост числа пенсионеров и введение новых льгот для различных категорий граждан, например для учителей, привел к значительному снижению обеспеченности пенсионного фонда финансовыми ресурсами. Поэтому Совет министров СССР последовательно увеличивал тарифы страховых взносов, а незадолго до распада Советского Союза была проведена очередная пенсионная реформа.

В последние 30 лет советской власти росло не только количество пенсионеров и льготников, росли и тарифы, а сама пенсионная система становилась все более запутанной

Фото: Анатолий Бочинин / Фотоархив журнала «Огонек»

В мае 1990 года был принят закон «О пенсионном обеспечении граждан в СССР», гарантировавший всем нетрудоспособным гражданам СССР право на материальное обеспечение путем предоставления пенсии. Документ выделял два вида пенсий: трудовые (к которым относились пенсии по возрасту или старости, по инвалидности, по случаю потери кормильца, за выслугу лет) и социальные.

«Возраст выхода на пенсию не был изменен, однако претерпела изменения система исчисления размера пенсий,— рассказывает экономист Алексей Пудовкин.— Притом что был сохранен принцип минимального и максимального коэффициентов замещения, сам порядок расчета пенсии был изменен».

Основным критерием, определяющим размер пенсии, стал трудовой стаж, а не размер заработка, подчеркивает Пудовкин. Минимальная пенсия по старости составляла 55% заработка, при этом за каждый полный год работы сверх 25 лет у мужчин и 20 лет у женщин пенсия увеличивалась на 1% заработка. Максимальный относительный размер пенсии был зафиксирован на уровне 75% заработка.

Маленькая пенсия была не единственной бедой советских стариков, проблемой была и возможность «отоварить» деньги. Настолько, что покупка колбасы превращалась в праздник

Фото: В. Веленгурин/ Фотоархив журнала «Огонек»

По мнению экономиста, поскольку «с ростом стажа происходил и рост зарплаты, что логично, учитывая карьерный рост и приобретение с трудовым стажем дополнительного опыта и навыков, то можно сказать, что пенсионная система образца 1990 года создавала больше стимулов к активному труду, нежели пенсионная система, существовавшая ранее».

К концу существования СССР пенсионная система начала постепенно отходить от уравнительного принципа начисления пенсии. Главным новшеством реформы стало учреждение 15 августа 1990 года Пенсионного фонда СССР. Средства Пенсионного фонда были исключены из госбюджета, а сам он должен был управлять пенсионными средствами.

Важным нововведением стало появление добровольного пенсионного страхования. Работники могли заключать договор добровольного пенсионного страхования и вносить средства в счет накопительной части будущей пенсии. Дополнительные пенсии планировалось выплачивать из страхового фонда Госстраха СССР. Половина этой доплаты формировалась за счет работника, а вторая половина — за счет государственного бюджета.

При этом организации могли возмещать уплаченные работникам взносы по добровольному страхованию. Получается, что пенсионная система, сочетавшая принципы обязательного и добровольного пенсионного страхования, была реализована еще в СССР и досталась новой России со всеми своими достоинствами и недостатками.

В конце 1980-х — начале 1990-х годов пенсионеры в СССР обрели важную роль в семье. Только у них было время выстаивать многочасовые очереди и караулить в магазинах неожиданное появление хоть каких-нибудь товаров

Фото: Liu Heung Shing, AP

Оценить все плюсы и минусы новой системы страна не успела. «Плановая экономика в 1991 году откровенно затрещала по швам, скрытая инфляция после распада СССР обернулась гиперинфляционным шоком в 1992-м, пенсии стремительно обесценивались, никакие льготы и полумеры не могли спасти стариков от нищеты,— вспоминает Максим Кваша, экономический редактор журнала "Деньги", в 90-е — сотрудник Рабочего центра экономических реформ.— Что же касается кардинального обновления пенсионной системы, то даже попытки его обсуждения наталкивались на необходимость решения более срочных задач. Лишь в начале нулевых властям удалось реализовать новую пенсионную реформу, впрочем, половинчатую и тоже обреченную на неудачу».

1990-е: долги и несостоявшиеся реформы

Пенсионная система 1990 года была, в сущности, неспасаемой. Пенсионный фонд СССР не просуществовал и двух лет. Пенсионный фонд РСФСР (затем — Пенсионный фонд России) был создан 22 декабря 1990 года, а с осени 1991 года отчисления от зарплат работающих начали поступать именно туда.

Эти отчисления в 1991–1993 годах были немалы, поскольку в первые годы предприятия по советской инерции достаточно пунктуально перечисляли взносы в ПФР, инфляция была невелика относительно следующих лет, а зарплаты старательно индексировались. Пенсии были невелики — вернее, они оставались практически советскими и были по соотношению к средним зарплатам такими же в позднем СССР — 30–35%. Но до начала 1994 года уплачивались еще вполне исправно.

В начале 1990-х пенсии рассматривались в качестве источника доходов не только пенсионерами

Фото: Коммерсантъ/Фотоархив журнала «Огонёк»/Ильина Лаура, Басалаев Александр

Впрочем, бомба под этот пенсионный порядок была заложена в 1992 году, когда вступил в действие уже российский закон о пенсиях. Его приняли еще 20 ноября 1990 года, он был сугубо популистским и был предназначен единой цели — быть более щедрым, чем аналогичный закон СССР. Поэтому, например, он резко увеличивал численность льготников по пенсии. Число пенсионеров в 1993 году в сравнении с последним советским годом в итоге выросло, видимо, более чем на треть. Точнее сказать невозможно, поскольку никакого индивидуального пенсионного учета ни в СССР, ни в раннем РСФСР не было.

В силу нарастающих проблем предприятий пенсия фактически сменила свою социальную роль. Если в Советском Союзе четыре пятых живущих ниже уровня бедности были именно пенсионерами, то в РСФСР до 1995 года пенсии поддерживались на уровне прожиточного минимума пенсионера. С 1996 года он начал падать и к 1998 году составил 80% прожиточного минимума, а к лету 1998 года — менее 45%.

К тому же с 1994–1995 годов сначала в беднейших регионах, а затем и в относительно развитых стали наблюдаться невыплаты пенсий в срок. По оценкам экономиста Михаила Дмитриева, в 1997 году накопленный долг по невыплаченным пенсиям составлял 17 трлн руб.— это 10% доходов Пенсионного фонда в том году или, грубо, около месяца задержки в графике выплат пенсий.

Хотя очень распространенными невыплаты пенсий не были, напротив, в сравнении с зарплатами пенсии платились гораздо более регулярно. Это делало пенсионера очень важным членом любого домохозяйства. Но альтернативы этим доходам у пенсионеров при высоком уровне безработицы не было, любая задержка пенсии делала ее получателя абсолютно нищим.

Парадоксально, но ни о каком «дефиците денег» речь не шла: в том же 1997 году бюджет Пенсионного фонда России был профицитным. Он собирал денег больше, чем выплачивал.

Задержки, очевидно, были связаны с возможностью отдельных банков заработать проценты на «прокручиваемых» деньгах пенсионеров. Напомним, это был разгар приватизации, и свободные деньги добывались порой очень циничными способами.

Вторая составляющая проблем с пенсиями — кризис неплатежей второй половины 1990-х годов: «временно позаимствованные» средства пенсионеров (скажем, на две недели) делали возможным хорошо заработать на «расшивке» неплатежей.

Третья проблема — распространение неплатежей в Пенсионный фонд. Формальная ставка составляла 29% фонда оплаты труда, в среднем же по экономике в 1997 году платилось не более 19%.

Наконец, в этот же момент Пенсионный фонд стал самым большим по объему занятых в мире — государство во многом сознательно раздувало занятость в ПФР в бедных регионах для снижения безработицы.

Уже правительство Виктора Черномырдина понимало, что ради счастливой старости придется работать дольше

Фото: Фотоархив журнала «Огонек»

Впрочем, правительство в разгар этих событий понимало, что на деле проблемы пенсионной системы только начинаются. Сохранять пенсионную систему СССР, в которой создание Пенсионного фонда России ничего в принципе не изменило, как и разрешение открывать с 1992 года частные пенсионные фонды, долгосрочно было невозможно. Со стороны могло показаться, что правительство с 1994 года только и делало, что обсуждало пенсионную реформу.

Первым было предложение, обсуждавшееся правительством Виктора Черномырдина в 1995 году. Его основная идея — пенсионная система остается по сути той же советской, но пенсионный возраст поднимается с 2000 года (65 лет для мужчин, 60 — для женщин).

Самым радикальным была концепция 1997 года — базовая небольшая пенсия выплачивалась, согласно ей, только тем, кто мог показать отсутствие сбережений и доходов. Трудовые пенсии предполагались только и исключительно накопительными.

Концепция 1998 года предполагала то же самое, но к трудовым накопительным пенсиям (в деньгах) добавлялся перераспределительный (в условных деньгах) компонент.

Были и другие варианты, их объединяло только одно — каких-либо возможностей провести все законопроекты через парламент у правительства России не было. Все концепции оставались концепциями. Был шанс на принятие варианта пенсионной реформы осенью 1998 года, однако все карты смешал финансовый кризис и «дефолт». Правительство вместо реформы занялось поиском денег на индексации пенсий в старой системе.

Наконец, в 2001 году распоряжением нового президента Владимира Путина был принят пакет документов «пенсионной системы 2002 года». Фактически она действует по сей день и не изменилась.

2000-е: в режиме непрерывной настройки

Сама по себе идея «системы-2002» была компромиссом на многие годы вперед — она устраивала и не устраивала более или менее всех.

Формула компромисса выглядела так:

— на первом уровне пенсионной системы есть базовая пенсия, работающая по чисто распределительному принципу: она создается только из средств работающих, точнее из поступлений единого социального налога (ЕСН), платящегося с зарплат. Кроме того, есть государственные пенсии военным, чиновникам и некоторым другим категориям, финансируемые государством вне общей системы;

— на втором уровне — трудовая пенсия из двух компонентов. Первый — та же перераспределительная «страховая пенсия», ее источник — тот же ЕСН. Второй — «накопительная пенсия». Первая часть в принципе не рассчитывалась и не учитывалась в деньгах, вторая учитывалась на «условно-накопительных» счетах. Обе части были, как и ранее, принудительными накоплениями. Проблема лишь в том, что по настоянию Пенсионного фонда с 2002 года переход к «накоплениям» был условным,— фонд был объявлен собственником всех накоплений, а застрахованные в пенсионной системе лица были владельцами не денег, а прав на выплаты из ПФР после наступления пенсионного возраста;

— наконец, на третьем уровне — добровольные сбережения уже в деньгах. Они большого развития не получили;

— четвертый и не менее важный принцип — пенсионный возраст не поднимается. Предполагалось, что при текущей демографической структуре и при наступавшем в 2005 году благоприятном с точки демографии периоде «условные накопления» граждан, пресловутые 6% из полного ЕСН, обеспечат с 2022 года новым пенсионерам примерно 50% будущей пенсии. Другие 50% будут выплачиваться по модифицированной советской системе.

Формула социальной справедливости по реформе Владимира Путина в 2002 году выглядела так: половина пенсии будет примерно равной у всех, другая половина — зависеть от заработка и стажа

Фото: Сергей Величкин / ТАСС

Для условий 2001 года, когда принимались законы о реформах, все это выглядело приемлемо и не создавало больших рисков. Случилось то, чего никто не ожидал,— бурный рост российской экономики после 2003 года сопровождался таким же бурным ростом зарплат, и тогда же стали отчетливыми тренды на увеличение продолжительности жизни пенсионеров — и на снижение пенсий по отношению к зарплатам, не компенсируемое постоянными индексациями.

Пенсионный фонд при этом чувствовал себя относительно неплохо, хотя и был дефицитным. Проблемы начались в 2005 году, когда в порядке компенсации за «монетизацию льгот» (в Белом доме достаточно быстро поняли, что проблемы пенсионеров невозможно решать в отрыве от других систем соцобеспечения) была проиндексирована базовая пенсия, изменена схема взаимоотношений между первым и вторым уровнем пенсионной системы, а также резко снижена ставка ЕСН.

Тогда же было решено, что граждане старше 1967 года рождения будут исключены из системы накоплений,— государство решило, что их накопления будут невелики, и взялось платить им пенсию по старым, фактически советским правилам.

Снижение ЕСН в 2005 году исходно предполагалось частично компенсировать повышением подоходного налога с 13% до 17%. Но рост экономики и нефтяных цен позволял не идти на этот шаг — трансферт Пенсионному фонду из федерального бюджета рассматривался как временный шаг.

Но нет ничего более постоянного, чем временное,— размер трансферта в ПФР, следующий за ростом зарплат, постоянно рос. Далее подоспел кризис 2008 года. Его первым последствием для пенсионной системы стала отмена ЕСН и возврат к пенсионным взносам с 2010 года, а с 2011 года было решено повысить и страховые взносы.

Далее рост численности очень пожилых пенсионеров (вполне позитивная история сама по себе) сделал необходимой так называемую валоризацию — повышение стоимости в новой пенсионной системе пенсионных прав в страховой половине второго уровня, полученных за советский стаж. Пенсии реально пожилым выросли с 2010 года — и выросла зависимость Пенсионного фонда от федерального бюджета. План повысить страховые взносы во все три социальных фонда до 34% решили не реализовывать в 2011 году, однако это также увеличило привязанность пенсионного бюджета к федеральному.

В 2013 году было решено осуществить «заморозку» пенсионных накоплений на год, ради того чтобы очередная индексация пенсий не зависела от федерального бюджета. Пример оказался дурным. «Заморозка» продлевалась по самым разным причинам каждый год: то необходимость финансировать Крым, то ЦБ обнаружил проблемы у переданных ему под надзор частных НПФ, то санкции.

В 2015 году «условно-накопительная» система, в которой на счетах в ПФР граждане видели хотя бы условные рубли, была заменена «балльной» системой. В ней будущая пенсия исчислялась в «баллах», во многом зависящих от трудового стажа (в версии реформы 2002 года стаж мало на что влиял).

В процессе к пенсионной системе пытались «добавить» дополнительные «пристройки», например, систему добровольного софинансирования пенсий. Дискутировалась и тема «индивидуального пенсионного капитала», проект которой разрабатывали ЦБ и Минфин, вместо «замороженных» накоплений.

И все это время вопрос о том, что делать в России с пенсионным возрастом, обсуждался постоянно. Вернее даже не было никакого обсуждения. Если премьер-министру Виктору Черномырдину еще в 1995 году было понятно, что повышение пенсионного возраста неизбежно, то странно было бы предполагать, что этого не знало в 2005 году правительство Михаила Фрадкова, а в 2015 году — правительство Дмитрия Медведева.

И практически всякий раз, когда открывалось «окно» для поднятия пенсионного возраста, этому мешали или очередной кризис, или, напротив, на удивление хорошее состояние нефтяной конъюнктуры. В кризис повышать пенсионный возраст считалось недопустимым, а в тучные годы — избыточным.

Наконец, в 2018 году к вопросу, актуальному еще в 1995 году, вернулись. Фактически речь не идет о какой-либо пенсионной реформе — поднятие пенсионного возраста ничего, по сути, не меняет в пенсионной системе 2002 года. Как не поменяли в ней по существу ничего ни баллы, ни «пенсионная заморозка».

Причина поднятия пенсионного возраста, по сути, та же, что проблемы, вызвавшие изменения в пенсионной системе 2005, 2010 и 2014 годов,— это необходимость постоянно повышать пенсии вслед за ростом зарплат. Деньги на это можно брать или из федерального бюджета (в ущерб другим статьям), или из параметров самой пенсионной системы.

По существу, высокая в сравнении с ЕС скорость увеличения пенсионного возраста — это плата за промедление с этой мерой на целых 23 года: при своевременном демонтаже советской пенсионной системы это прошло бы безболезненно.

Разглядеть будущее пенсионной системы также сложно, как и будущее экономики России

Фото: Виктор Коротаев / Коммерсантъ

Но вне зависимости от решения осени 2018 года от новых реформ мы не застрахованы. Уже сейчас понятно, что продолжительность жизни пенсионеров в России будет расти и дальше, их численность — увеличиваться, а традиционные источники выплат им пенсий — иссякать.

Придется разбираться и с системой государственных пенсий, и с нынешним уровнем досрочного выхода на пенсию, и с накопительным «третьим уровнем» пенсионной системы, который за 30 лет так и не был создан, и с обеспечением инвалидов, и с решением проблем самых старших пенсионеров, и с десятками других вопросов. Как бы ни хотелось иметь в итоге постоянную модель пенсионной системы, которая устраивает всех на многие десятилетия вперед, вряд ли это возможно.

Кто может сказать, какой будет экономика России в 2035 году? А ведь это довольно скоро.

Часть материалов была опубликована ранее в журнале «Коммерсантъ ДЕНЬГИ» в №9 от 11.03.2017, №10 от 18.03.2017, №11 от 25.03.2017 и №12 от 01.04.2017