Новые технологии в покупке жилья — новое качество жизни

Фото: ДОМ.РФ

За последние 16 лет потребность населения в жилье снизилась в 1,4 раза, но жилищный вопрос по-прежнему остается ключевым для многих российских семей. Президентом Российской Федерации В. В. Путиным поставлена задача к 2024 году обеспечить возможность ежегодного улучшения жилищных условий не менее 5 млн семей. Основным инструментом поддержки платежеспособного спроса на жилье является ипотека. В 2017 году с помощью ипотеки более 1 млн семей приобрели жилье с ипотекой, в 2018 году их будет на 30-40% больше, а в 2024 году будет выдаваться около 2 млн кредитов. Будет расти и доля ипотеки: уже по итогам первого квартала 2018 года 53% договоров долевого участия заключалось с использованием ипотечных кредитов.

Российская экономика переходит в новый период — период низких процентных ставок. Ставки по ипотеке опустились ниже 10%, а в соответствии с указом президента РФ к 2024 году они должны достичь уровня ниже 8%. В таких условиях маржинальность ипотечного бизнеса будет снижаться.

Ключевыми факторами привлечения клиентов становятся скорость, удобство оформления и обслуживания кредита, простая процедура покупки жилья. Заемщики будут отдавать предпочтение банкам с наиболее комфортным обслуживанием и современным сервисом.

Потребители привыкли пользоваться удобными онлайн-сервисами во всех сферах жизни: от покупки билетов, бронирования отелей и заказа такси до оплаты жилищно-коммунальных услуг. Аналогичный уровень сервиса и возможностей онлайн-обслуживания люди ожидают получить в процессе выбора и покупки жилья, в том числе с использованием ипотечного кредита.

Уже сейчас существуют площадки и сервисы, с помощью которых можно не выходя из дома подобрать нужный дом или квартиру в зависимости от своих потребностей, изучить инфраструктуру, определиться с районом покупки жилья, проработать интерьер своей будущей квартиры. Значительно упростился и процесс оформления ипотеки: если еще несколько лет назад подать заявку можно было только лично в офисах банка, а ее рассмотрение занимало несколько дней, а то и недель, то сейчас отправить заявку можно не выходя из дома, а ответ от банка придет в течение нескольких часов. Банки автоматизируют процесс рассмотрения заявок и кредитного скоринга.

Современные технологии значительно облегчили процесс оформления сделок с жильем с использованием ипотеки, но заемщик все еще тратит значительное время на сбор всех необходимых документов, справок, а также на неоднократные визиты в банк.

Одной из ключевых технологий, которая может существенно оптимизировать процесс, является технология блокчейн. Она позволяет существенно упростить выстраивание доверительных отношений между множеством участников. В мае 2018 года ДОМ.РФ и блокчейн-платформа Vostok запустили проект, в рамках которого планируется совместное развитие платформы и внедрение технологии блокчейн в бизнес-процессы жилищной сферы.

Задача-максимум — перевод в электронный вид всех бизнес-процессов: от подачи заявки, предоставления заемщиком всех необходимых документов, сопровождения и секьюритизации ипотечных кредитов до регистрации приобретенной недвижимости. Это подразумевает прежде всего дистанционное взаимодействие с заемщиками, возможность оформления и дальнейшего обслуживания ипотечных кредитов без посещения офисов банка.

С точки зрения ипотеки перевод сервисов в электронный формат очевидно сокращает издержки банков на выдачу и сопровождение кредитов и оказывает влияние на снижение ставки.

Ключевой новацией 2017 года стало принятие федерального закона от 25 ноября 2017 года N328-ФЗ "О внесении изменений в Федеральный закон "Об ипотеке (залоге недвижимости)" и отдельные законодательные акты Российской Федерации", предусматривающего регулирование выдачи и обращения электронной закладной. В законе прописаны важные бизнес-процессы, внедрение которых позволит существенно упростить и облегчить сопровождение ипотечных кредитов. Описана процедура выдачи, хранения электронной закладной, учет прав на нее, а также внесения изменений в электронную закладную, предусмотрена возможность заполнения залогодателем электронных документов с использованием дистанционных систем обслуживания залогодержателя — банка или единого института развития в жилищной сфере. Кроме того, федеральным законом также предусмотрена возможность электронного взаимодействия депозитариев, осуществляющих хранение электронных закладных, с органами регистрации прав.

Уже к 1 июля 2018 года будут приняты все необходимые подзаконные акты, и механизм электронной закладной сможет активно применятся на практике. Это позволит отказаться от необходимости оформлять и хранить закладную в бумажном виде. Для банков это означает сокращение трансакционных издержек при секьюритизации выданных ипотечных кредитов. Отмечу, что сейчас для оформления закладной заемщик обязательно должен обратиться с заявлением в МФЦ или Росреестр — в будущем этого не потребуется.

Тенденцией сегодня также является минимизация личного присутствия заемщика. Пока действующее законодательство предписывает кредитору "знать своего клиента", для чего заемщик должен прийти в офис банка для подписания документов. Но уже сейчас Банком России совместно с банковским сообществом разработана единая платформа для удаленной идентификации клиентов. Она предусматривает использование биометрических данных заемщика (лицо и голос).

Зарубежный опыт показывает, что, хотя ипотечный кредит и является одним из наиболее сложных массовых банковских продуктов для физических лиц, в мире уже есть позитивные примеры его полного перевода в онлайн. Компании, которые первыми выстраивают процессы по переводу всего жизненного цикла ипотечной сделки в электронный вид, получают конкурентное преимущество. Среди таких примеров: Rocket Mortgage — дивизион компании Quicken loans, крупнейшего ипотечного кредитора в США, CIBC — один из пять крупнейших банков Канады, M Bank — дочерний банк немецкого Commerzbank в Польше, а также ING Direct — дочерняя финтех-компания голландского финансового конгломерата ING.

В новую цифровую эпоху ключевым вопросом взаимодействия станет вопрос открытости и прозрачности, доверия не только участников сделки друг к другу, но и доверия к информации. С 1 января 2018 года в России заработала Единая информационная система жилищного строительства — информационный ресурс наш.дом.рф, на котором можно найти информацию о каждом строящемся объекте жилищного строительства, получить данные о состоянии рынка жилищного строительства как в стране в целом, так и в отдельном регионе, изучить ипотечные предложения банков. Информационная система разработана ДОМ.РФ совместно с Минстроем России в рамках федерального закона от 29 июля 2017 года N218-ФЗ "О публично-правовой компании по защите прав граждан--участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации".

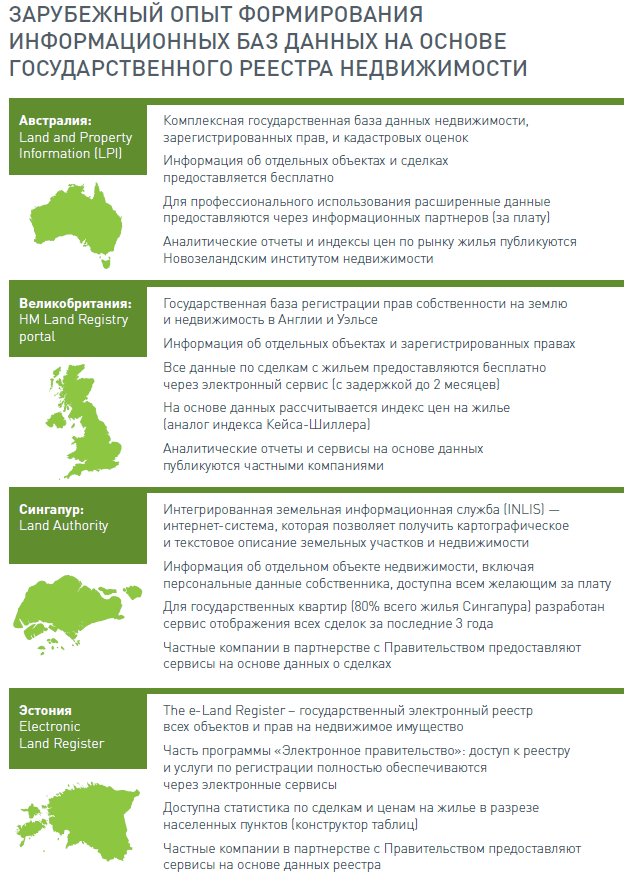

В зарубежных странах также существует опыт формирования информационных баз данных на основе государственного реестра недвижимости. Так, в Австралии это Land and Property Information (LPI), в Великобритании — HM Land Registry portal, в Сингапуре — Land Authority, в Эстонии — Electronic Land Register.

Интеграция информационной системы наш.дом.рф с данными Росреестра, Банка России и других уполномоченных органов позволяет перейти к пообъектному анализу данных о рынке жилья и ипотеки, повышает оперативность и качество информации о жилищной сфере. Для покупателей жилья это означает прежде всего облегчение выбора объекта недвижимости, а также получение объективной информации о предполагаемом к покупке жилье. В дальнейшем на сайте появится возможность выбрать ипотечную программу и подать заявку на кредит.