|

Большому кораблю большое плавание

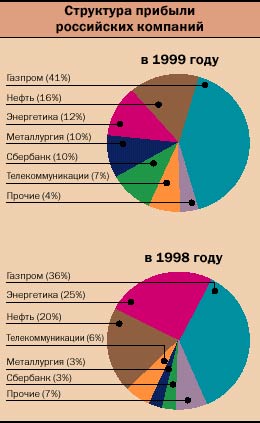

Объединительные процессы в российских нефтяных компаниях вступили в последнюю стадию. Пионером в этом деле был "ЛУКойл", дочерние предприятия которого перешли на единую акцию еще пять лет назад. В прошлом году успешно завершили консолидацию пакетов акций "дочек" ТНК, "Сибнефть", НК ЮКОС, "Сургутнефтегаз". Именно в результате этого последний стал на равных соперничать в рыночной капитализации с "ЛУКойлом", несмотря на то что тот добывает в два раза больше нефти, не говоря уже о переработке.

Процесс консолидации затронул и другие отрасли — металлургию и машиностроение. В течение буквально одного месяца 70% алюминиевой промышленности оказались под контролем компании "Русский алюминий". На Урале образована крупная структура, объединившая предприятия цветной и черной металлургии. Продолжается строительство холдинга во главе с "Уралмашем" ("Объединенные машиностроительные заводы"), "Интеррос" формирует энергомашиностроительный холдинг.

Другая тенденция — захват новых рынков крупнейшими российскими корпорациями. Они все активнее действуют в ближнем зарубежье: Харьковский НПЗ отдан в управление "Группе 'Альянс'", группа "Альфа" приобрела Лисичанский НПЗ, "Сибирский алюминий" покупает Николаевский алюминиевый завод. Концерн "Бабаевский" присматривается к кондитерскому производству в Белоруссии...

Перестройка российского бизнеса вызывает неподдельный интерес государственных органов — не только тех, которые собирают налоги, но и ответственных за приватизацию госимущества. Стратегия властей изменилась: продаже теперь предшествует объединение, что, конечно, обеспечивает больший финансовый эффект по сравнению с прежними спецаукционами.

Правда, пока все движется довольно медленно. Так, почти год занял обмен акций ММТ (Москва) на акции "Ростелекома", и еще столько же длился предварительный этап — переговоры, собрания акционеров и проч. В настоящее время в процессе слияния находятся телекоммуникационные компании Санкт-Петербурга (ПТС, ММТС (Санкт-Петербург), Санкт-Петербургский телеграф), Екатеринбурга ("Уралтелеком", ЕМТС, ЕГТС, Екатеринбургский телеграф), на очереди слияние операторов связи в Ростовской и Новосибирской областях. Смысл очевиден: увеличение стоимости компании "Связьинвест", большей частью акций которой до сих пор владеет государство. Подобное характерно и для металлургической и нефтяной отраслей (для компаний, чьи акции пока не переданы в частные руки).

|

|

Столь масштабные изменения в структуре собственности сопровождаются конфликтами, порой очень бурными, скажем, между миноритарными акционерами и крупными владельцами или менеджментом. Яркий пример — история с компанией ЮКОС. Только после "нейтрализации" Кеннета Дарта, который владел весомыми пакетами акций дочерних предприятий холдинга, ЮКОС сумел довести до конца процесс консолидации. По некоторым оценкам, "нейтрализация" обошлась в $120 млн. Была выбрана двухходовая комбинация: акции выкупались у Дарта офшорными компаниями, а потом продавались ЮКОСу по общей цене, чтобы не вызвать раздражения у других акционеров. Тем не менее акционеры, возмущенные двойным стандартом, в середине прошлого года добились фактического запрета на торговлю акциями ЮКОСа и его дочерних предприятий, и до начала нынешнего бумаги обращались лишь на внебиржевом рынке.

Но наиболее громким стал скандал с миноритарными акционерами РАО "ЕЭС России". После опубликования первых вариантов реструктуризации РАО, предложенных высшими менеджерами по главе с Чубайсом, котировки акций РАО ЕЭС резко упали. План реструктуризации, по сути, был ориентирован на увеличение привлекательности энергетики для инвестиций, но инвесторы чрезвычайно негативно отреагировали на показавшиеся им сомнительными пункты. Сейчас этот конфликт, похоже, разрешен — реструктуризация приостановлена, однако акции РАО пока не вернули утраченных позиций.

Котировки акций "Сургутнефтегаза" после объявления о поглощении материнской компании "дочкой" на протяжении полугода не могли вырваться из диапазона $0,26-0,30. Постоянный поток негативный информации, неопределенность с коэффициентами обмена и появление на рынке дополнительного объема акций плохо отразились на рыночных котировках. И хотя бумаги оставались привлекательными, потенциальные инвесторы не желали за них переплачивать.

Другой причиной для критики в адрес "Сургутнефтегаза" стали дивиденды, предложенные компанией. Была получена внушительная балансовая прибыль, но акционерам предложили дивиденды в пять-десять раз ниже, чем можно было ожидать. Дело в том, что Минфин внес специальную строку (#190 "Чистая прибыль") в отчет о финансовых результатах только с 1 января 2000 года. А до этого момента дивиденды должны были выплачиваться из чистой прибыли предприятия, четкого бухгалтерского определения которой до сих пор нет. Поэтому ее можно было легко свести к нулю и даже к минусу и тем самым сэкономить на выплатах акционерам.

Впрочем, российским крупным компаниям рано или поздно придется считаться с мнением акционеров. Во-первых, несмотря на то, что российский финансовый рынок заполнен свободными рублями, срочность российских ресурсов весьма ограничена. Политические и экономические риски не позволяют привлекать рублевые ресурсы для развития компаний. Максимум на что может рассчитывать средняя или мелкая компания — небольшой кредит для пополнения оборотных средств. Между тем даже за рубежом акционерный капитал признан наиболее эффективной формой финансирования. И российским компаниям в конце концов придется использовать различные опционы, конвертируемые ценные бумаги и другие производные для развития своих проектов.

Во-вторых, в ближайшем будущем им придется привлекать акционерный капитал с Запада, а там всегда ценилось уважительное отношение к правам акционеров.

Уже сейчас можно говорить о том, что многие российские компании осознают необходимость изменений в системе взаимоотношений акционеров и менеджмента. Так, количество предприятий, объявивших о выплате дивидендов по итогам 1999 года, заметно возросло. Пока их размер у большинства компаний можно назвать символическим — доли процента от текущей стоимости акций. Часть компаний объявили и вполне рыночные дивиденды — по крайней мере, по привилегированным акциям. Они составили 3-5% от их текущей стоимости (Екатеринбургская МТС, "Воронежэнерго", "Нижновэнерго", "ЛУКойл", "Татнефть"). А в компании "Удмуртнефть" собрание акционеров утвердило размер дивидендов почти 100%.

ДМИТРИЙ ЛАДЫГИН, ВАДИМ АРСЕНЬЕВ