Что делать с американскими акциями

Эйфория на американском рынке акций может обернуться обвалом. Экономическая политика президента Трампа только способствует такому сценарию развития событий.

Фото: Reuters

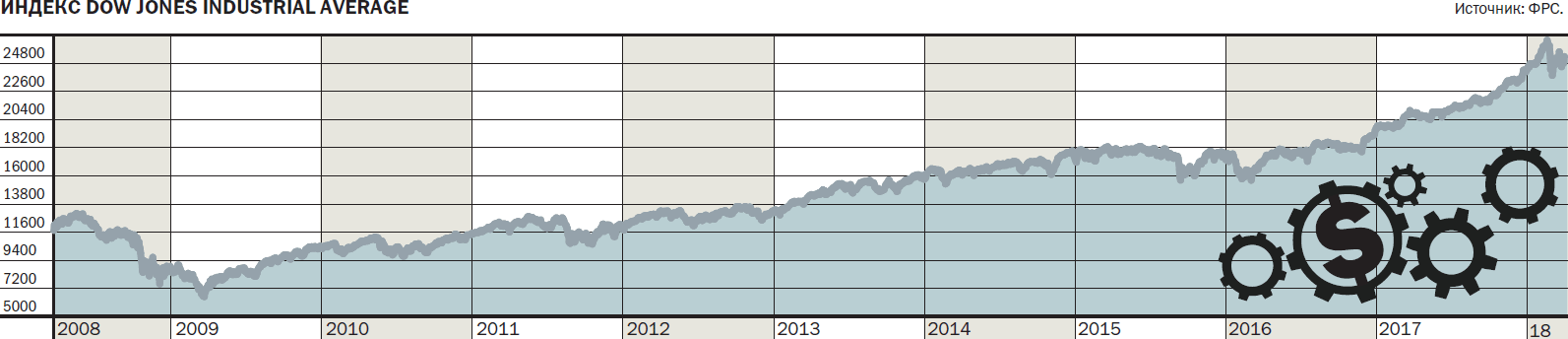

Американский рынок акций за год принес инвесторам весьма солидную прибыль — индекс Dow Jones поднялся более чем на 30%. Несмотря на произошедшую в феврале коррекцию, игроки все еще оптимистичны. Опросы Investors Intelligence показывают рекордное за последние 30 лет отношение оптимистично настроенных инвестиционных консультантов к пессимистам.

Тем не менее по мере роста рынка накапливаются явные проблемы. Деревья не растут до небес. Зарабатывать деньги на росте американских акций становится все рискованнее, а возможность их потерять возрастает. Все в большей степени рынок начинает напоминать пузырь, который может лопнуть в любой момент.

Накопленное напряжение

Какие слабые места рынка можно выделить? Ралли на рынке акций все в большей степени держится на устойчивости двух-трех "голубых фишек", в основном онлайн-ритейлера Amazon. Рост акций Amazon ответственен более чем за четверть всего роста S&P 500 с начала года. Компания с P/E 330 и долгом в $43 млрд при совершенно фантастической капитализации в $726 млрд (пока еще ни одна публичная компания в мире не достигла капитализации в $1 трлн) — явная ставка инвесторов на то, что Amazon сможет подмять под себя весь ритейл-сектор в США. Но если что-то пойдет не так и в какой-то момент результаты окажутся значительно хуже ожидаемых, возможна коррекция. Падение Amazon может утянуть за собой весь рынок.

Второй тревожный момент — кредитные ставки на рынке становятся дискомфортными. Десятилетние гособлигации 10Y Treasuries достигли доходности 2,9% (ее рост, по всей видимости, продолжится и далее). Данный уровень должен при прочих равных привести к росту привлекательности вложений в долговые инструменты по сравнению с акциями, а также к охлаждению активности в сфере обратного выкупа акций (байбэков) самими компаниями.

Вообще байбэки были одним из основных драйверов ралли начиная с момента ипотечного кризиса — компании выкупили своих же акций с рынка аж на $3,8 трлн с 2009 года. Кроме стимулирования роста цены акций байбэки искусственно снижали волатильность, так как на рынке появлялся нечувствительный к цене покупатель, который выкупал практически все коррекции. Низкая волатильность, создаваемая байбэками, стимулировала, в свою очередь, пассивные стратегии инвестирования ("купил и забыл"), которые еще больше ее снижали. И дестимулировали активные стратегии, которые до этого были естественными буферами волатильности. Используя метафору — маленькие землетрясения не давали накопиться напряжению в земной коре для большого разрушительного землетрясения.

Как поведет себя рынок при росте ставок — понятно. Инвестбанк Goldman Sachs в недавней заметке "A Stress Test For Higher Rates" спрогнозировал падение американского рынка акций на 20-25% в случае достижения десятилетними гособлигациями доходности в 4,5% к концу года.

Увы, рост ставок в США сейчас, скорее всего, неизбежен, так как экономическая политика президента Трампа начинает вызывать много вопросов.

Ждать ли рецессии

Недавняя налоговая реформа Трампа обрадовала игроков на рынке акций, так как при прочих равных прибыли компаний увеличатся. Оптимизм захлестнул и серьезные организации. Оценивая налоговую реформу в США, МВФ прогнозирует, что к 2020 году реальный ВВП будет на 1,2% выше по сравнению со сценарием без реформы. МВФ повысил прогноз роста ВВП США с 2,3% до 2,7% в 2018 году и с 1,9% до 2,5% в 2019-м. Однако аналитики банка предостерегают, что в результате более высокого фискального дефицита и долга рост после 2022 года будет ниже по сравнению со сценарием без реформы.

Прогноз МВФ выглядит слишком оптимистичным, а эффект от налоговой реформы — завышенным. Во-первых, американская экономика и так близка к перегреву (почти полная занятость и некоторое усиление инфляции). Во-вторых, депозиты корпораций в США и так находятся на уровне в $1,5 трлн, чего более чем достаточно для инвестиций и без налоговой реформы. В-третьих, вряд ли увеличение располагаемых доходов приведет к росту потребления, так как потребление и так находится на очень высоком уровне, что сопровождается падением уровня сбережений до десятилетнего минимума в 2,4%.

В-четвертых, и это главное, даже если рост потребления продолжится, вряд ли это будет сильно способствовать росту экономики. Разогреваемый фискальными и монетарными стимулами спрос в экономике упирается в довольно сильные кратко- и среднесрочные ограничения по загрузке мощностей, что характерно для поздней стадии классического экономического цикла. Проще говоря, новый спрос не будет мгновенно балансироваться новым предложением, а так как предложение останется приблизительно таким же, дополнительный спрос вызовет рост цен.

Поэтому фискальный стимул в таких условиях грозит обернуться проинфляционным стимулом. Это в итоге вынудит ФРС повышать ставки агрессивнее, чем на то сейчас рассчитывает рынок. Глава одного из крупнейших в мире хедж-фондов Bridgewater Рэй Далио, руководствуясь этой логикой, указывает на возросшие риски рецессии в Америке в ближайшие 18-24 месяца. Что в общем-то может быть еще и оптимистичным вариантом, рецессия может наступить и раньше. При этом возможности противостоять этой, возможно, стагфляционной ситуации (отсутствие экономического роста при росте инфляции) у центробанков сейчас ограниченны.

Во все тяжкие

Недооцениваются и долговые проблемы Америки. В отношении госдолга почти все экономисты единодушны: он будет расти. Только секретарь казначейства Стивен Мнучин считает, что рост ВВП в течение десяти лет составит в среднем 2,9% и налоговые реформы чудесным образом "окупят сами себя".

Совокупный рост дефицита за десять лет в результате реформы оценивается от $300 млрд до $1,5 трлн. В МВФ прогнозируют увеличение госдолга США до 114% ВВП к 2022 году в результате реформы по сравнению с базовым сценарием в 109%. Альтернативный стресс-сценарий Scope Ratings рисует картину увеличения долга до 120% ВВП в считаные годы. При этом в исходных посылках прогноза (рост ВВП в 1,9%, первичный дефицит в 2,5% ВВП, реальные ставки — 1,1%) в общем-то нет никакого реального стресса.

Последний вариант бюджета на 2019 год, предложенный Трампом в феврале, предполагает первичный дефицит в 2,6% ВВП в 2018 году и 3% ВВП в 2019 году (всего дефицит предполагается на уровне 4,2% ВВП в 2018-м и 4,7% ВВП в 2019-м, при этом рост дефицита отчасти обусловлен ростом расходов на оборону — с 3,1% ВВП в 2017-м до 3,3% в 2020-м), что больше стресс-сценария Scope Ratings.

Множество цифр не должно запутать, смысл ясен как день — фактически впервые в американской истории мы имеем огромное фискальное стимулирование экономики не на фоне рецессии или какой-то еще катастрофы, а в ситуации, когда все очень даже неплохо, безработица исключительно низкая, а акции — в бычьем рынке с 2009 года. Короче говоря, почти идеальный инфляционный рецепт. Рост госдолга тоже экономические власти особо не волнует.

Впрочем, по мысли разработчиков бюджета, в последующие годы прогноз первичного дефицита снижается, а с 2024 года вообще сменяется профицитом. Оптимизм объясняется нереалистичными прогнозами по темпам роста ВВП (зашкаливающего за 3%) и одновременно низкой инфляцией и низкими ставками.

Однако в любом, даже оптимистичном, сценарии долговая ситуация США выглядит значительно хуже, чем у ведущих европейских стран. Бодрый рост госдолга до 110-120%, притом что та же Германия успешно его снижает (с 80% до 70% ВВП в течение последних десяти лет), а Великобритания и Франция хотя бы пытаются стабилизировать ситуацию. Плачевно выглядит только долг Италии (про сидящую на вэлфере от еврозоны Грецию можно не упоминать) — более 130% ВВП, но даже Италия, в отличие от США, исхитряется иметь солидный первичный профицит бюджета (то есть если бы не платежи по процентам за долг, все было бы неплохо).

Рост госдолга неизбежно отразится на экономике. Во-первых, резко возрастают заимствования для покрытия дефицита бюджета, то есть эмиссия гособлигаций. Так как объем эмиссии возрастает, а спрос при прочих равных остается на прежнем уровне, придется привлекать покупателей более высокой ставкой. Плюс высокую ставку будет диктовать инфляционное давление, неизбежное в случае дополнительного стимулирования экономики на фоне перегрева на рынке труда. В итоге автоматически вырастут процентные платежи по госдолгу. Ситуацию можно будет купировать только дополнительным повышением ставок ФРС, удорожанием кредита, а следовательно, охлаждением экономики опять-таки вплоть до рецессии.

Люди из экономического окружения Трампа, видимо, начинают понимать, что к чему, поэтому предпочитают умывать руки. Отставка 7 марта экономического советника Трампа Гэри Кона, известного своими мейнстримными взглядами выходца из Goldman Sachs,— один из симптомов, хотя формально он ушел с поста в связи с несогласием по вопросу введения импортных пошлин на сталь и алюминий.

Что дальше

Отрезвление рынка акций произойдет тогда, когда все поймут, что реформы Трампа не дадут роста в 2,5-3% ВВП — экономика США будет расти на 1-1,5% максимум. При этом не исключена и рецессия на горизонте года-двух. Все это почти неизбежно. В итоге игрокам придется переоценить ожидания и получить резкое снижение будущей выручки. При таком раскладе не исключен обвал рынка.

Для России, увы, такой сценарий также ничего хорошего не сулит. Цены на нефть зависимы от роста спроса в США, а последний сильно коррелирует с экономической ситуацией в стране. Кроме того, проблемы в США могут спровоцировать кризис и в других экономически важных регионах планеты, прежде всего в Китае. А последний — тоже крупнейший потребитель сырьевых ресурсов.