Падение на биржах: будет ли продолжение

На мировых рынках случилась мощная, редкая, но все же техническая коррекция. Анализ показывает, что она вряд ли разовьется в полноценный нисходящий тренд, а скорее окажется крайне полезной, подготовив почву для дальнейшего роста.

Фото: Предоставлено УК "Альфа-Капитал"

В последние недели мы то и дело видим громкие заголовки, посвященные снижению фондовых индексов по всему миру. Но если отбросить эмоции и попытаться оценить ситуацию объективно, то в ней довольно трудно заметить что-то экстраординарное.

Во-первых, когда-нибудь коррекция должна была произойти. То, что она случилась именно сейчас, не месяц назад или через две недели, лишь вопрос вероятностей. Подобные движения рынков мы наблюдали и в прошлом. Проблема только в том, что за 2017 год все успели от них отвыкнуть, отсюда и столь бурная реакция СМИ.

Во-вторых, коррекция затронула активы, на которые есть развитые производные инструменты, но обошла стороной менее ликвидные рынки. Чем меньше тот или иной актив связан с рынками акций развитых стран, тем слабее он пострадал. Например, рублевые облигации вообще проигнорировали все эти события. Российские акции отреагировали на них не сразу и уже частично восстановились, а наблюдавшееся ослабление рубля не слишком выходит за рамки его привычной амплитуды колебаний.

В-третьих, похоже, что значительную (если не решающую) роль в падении рынков сыграла алгоритмическая торговля. Или в более широком смысле — широкое использование количественных методов анализа для расчета цен проведения сделок.

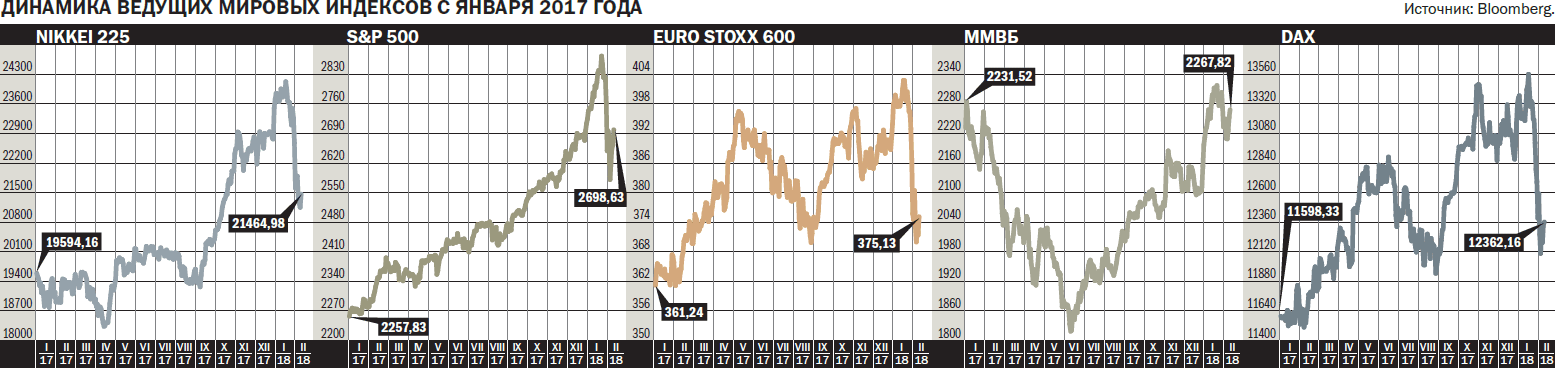

Если посмотреть на динамику ключевых фондовых индексов S&P 500, Euro STOXX 600 и Nilkkei в долларовом выражении, то с начала года их движения отличались редкой синхронностью как по направлению, так и по амплитуде, расхождения укладывались в рамки разного времени торговых сессий. Косвенно это свидетельствует о том, что большое число инвесторов, причем сразу в нескольких рыночных сегментах, принимают очень схожие решения. В случае коррекции такая ситуация может привести к каскадному закрытию позиций и усилению снижения, что мы и наблюдали в последние дни.

Кроме того, все алгоритмы и количественные методы опираются на исторические оценки волатильности. То есть от колебаний котировок в прошлом зависит, на каких отметках происходит закрытие позиций и открытие новых. Если вспомнить, что в 2017 году волатильность S&P 500 была крайне низкой, то стоп-лимиты сейчас должны в среднем срабатывать при относительно небольших движениях рынка. Значит, могла возникнуть цепная реакция, когда снижение индекса приводит к продажам, которые ведут к новой волне снижения. О том же говорят и уровни, на которых падение прекращалось. На графике ближайшего фьючерса на S&P 500 они соответствуют значениям широко применяемого технического индикатора — 200-дневного скользящего среднего.

Что же стало первым импульсом, запустившим описанные выше процессы? Одно из двух возможных объяснений — пересмотр инвесторами ожиданий относительно скорости повышения ставки ФРС. Это уже привело к росту доходностей казначейских облигаций и должно было негативно сказаться на оценках справедливых цен акций.

Другим поводом для начала коррекции могла стать публикация слабых корпоративных финансовых показателей в США. В целом нынешний сезон отчетностей прошел крайне благоприятно, позитивных сюрпризов было намного больше, чем негативных. Тем не менее в какой-то момент вышли сразу три отчета с разочаровывающими данными, причем два — у крупных компаний Chevron и Exxon Mobil. И это точно совпало по времени с первым сильным движением рынка акций вниз.

А вот фундаментальных причин для наблюдавшегося снижения обнаружить не удается. Мы не были свидетелями ухудшения макростатистики, систематически плохих результатов корпораций, громких заявлений глав центральных банков или других официальных лиц. По крайней мере таких, которые хотя бы отчасти оправдывали масштабы произошедших на биржах распродаж. Признаков приближения рецессии в США по-прежнему незаметно, то же самое касается и Европы. Даже в Японии последние данные по индексам PMI указывают на рост деловой активности.

Коррекция может развиться в долгосрочный негативный тренд, только если проблемы перекинутся с бирж на реальную экономику и затронут показатели, характеризующие уверенность потребителей, здоровье банковского сектора, финансовое состояние большого числа компаний. Пока всего этого нет, да и падение котировок затронуло ограниченный перечень активов. Потрясения на рынках акций вызваны лишь техническими причинами и при нормальном течении событий не получат продолжения.

Более того, снижение может положительно повлиять на дальнейшую динамику ценных бумаг и других активов. Ведь, с одной стороны, инвесторам приходится пересматривать оценки рисков, а это снижает чувствительность рынков к неблагоприятным новостям, которые нельзя исключать в будущем. С другой — ФРС будет вынуждена осторожнее принимать решения по ставкам на фоне возросшей волатильности. В текущих условиях это также позитивно для рынков, причем не только акций.