Налог с прогресса

Как пополняют казну с помощью новых технологий

Всякое государство любит решать бюджетные проблемы путем налогообложения предметов массового спроса, перечень которых с некоторых пор постоянно пополняет сфера новых технологий. В последние годы власти всех стран пристально следят за прогрессом телекоммуникаций.

Фото: DPA / AFP/ EASTNEWS

Основной закон

Знаменитый исследователь бюрократии и государственных финансов Сирил Норткот Паркинсон в своем основополагающем труде «Закон и прибыли» (где формулируется второй закон Паркинсона, гласящий, что рост доходов всегда ведет к росту расходов) сообщает следующее: «Римский император Октавиан Август издал указ о том, что весь мир должен быть обложен налогом. Этот указ, кажется, исполняется до сих пор. Справедливости ради надо заметить, что Август был не первым правителем, которому эта идея пришла в голову.

Налогообложение старо как мир и в своих ранних формах заключалось в действиях мелких вождей, которые возводили преграды в устье реки, в месте слияния рек или на горном переходе и взимали дань с путешественников и торговцев.

Эта дань всегда была наиболее легко собираемым налогом и могла характеризоваться и как добровольное пожертвование, и как таможенная пошлина, и как шантаж — в зависимости от точки зрения. Для торговца редко когда было выгодно пробиваться через подобную баррикаду силой, потому что изъятую сумму всегда можно переложить на конечных покупателей его товаров — торговец знал, что его конкуренты сделают то же самое. Требуемая сумма, взимаемая с торговца либо путем уговоров, либо путем угроз, приблизительно соответствовала его дополнительным затратам на поиск альтернативного маршрута следования. Короче, налоговые издержки всегда равны издержкам уклонения от налогов».

Иногда сбор налогов, согласно Паркинсону, сопровождали значительные трудности. Скажем, в Ниневии в XVI веке до н. э. один из чиновников жаловался царю, что взимание дополнительного налога на продажу вина и ливанской древесины вызвало недовольство жителей Тира и Сидона: в Тире сборщика налогов убили, а в Сидоне он насилу спасся благодаря вмешательству сил правопорядка.

В Испании при короле Филиппе II процветали косвенные налоги. Один из них, алькабала, представлял собой десятипроцентный налог с продаж любых товаров, другой, миллонес,— акциз на оливковое масло, вино и уксус. Отдельно были введены акцизы на табак, соль и игральные карты. Несмотря на попытки поправить таким образом государственные финансы, они пришли практически в полное расстройство к 1693 году.

В независимых Нидерландах акцизы были введены на зерно, муку, хлеб и рыбу, и это порождало «налоговые» мятежи. Движущей силой Великой французской революции являлся, в частности, акциз на соль.

Соль стоит свеч

Англия до гражданской войны 1642–1651 годов вообще не имела акцизов — единственная из европейских стран. Однако, как только война началась, парламент впервые ввел акциз — на спиртное. При этом было обещано, что его отменят, как только война закончится. Но война все продолжалась и продолжалась, поэтому были введены акцизы практически на все (одежду, хлеб, мясо и большинство других продовольственных товаров).

Перед британскими властями стояла нелегкая задача выбора объекта налогообложения

Фото: Guildhall Library & Art Gallery / Getty Images

Когда в 1660 году монархия была восстановлена, Англия имела весьма разветвленную систему акцизов — на пиво, крепкие напитки, мыло, соль, железо, свинец и предметы роскоши. Акцизы никуда не делись и в дальнейшем, хотя и имели размер меньше, чем в других странах. Британцы считали акцизы военным налогом, который должен быть снижен или отменен в мирное время. Никакие аргументы в пользу акцизов на них не действовали. Аргументом в данном случае являлось то, что акцизами можно обложить предметы роскоши, тем самым освободив от необходимости платить бедняков, а также то, что такой налог легко собирать, так как налоговому аудиту подлежат только торговцы.

Роберт Уолпол, считающийся первым премьер-министром Великобритании, считал акцизы основой бюджета. В 1723 году он добился от парламента распространения акцизной системы на чай и кофе. Один из представителей оппозиции тогда воскликнул: «Что же, мы должны пожертвовать конституцией ради небольшой прибавки к бюджетным доходам»?

Жители Лондона демонстративно выражали свое несогласие с акцизами

Фото: The Print Collector / Getty Images

Через несколько лет в бюджете образовался профицит, и парламент решил, что какие-то акцизы следует отменить. Дискуссия свелась к тому, выводить из-под налога соль (в этом случае выигрывали бедные) или же свечи (здесь выигрывали богатые). Король (вместе с Уолполом) поддерживал вариант со свечами, ссылаясь на то, что послабление для бедняков лишит их стимула трудиться. Но парламент отменил акциз на соль.

Британская акцизная система в то время действовала так. Дела об уклонении от уплаты акцизов рассматривались не только без участия присяжных, но часто без участия судьи — решение принимал акцизный чиновник, то есть, в сущности, обвинитель. В полном противоречии с основами британского правосудия. Обжаловать решение по делу в вышестоящих инстанциях было нельзя. Никто не доказывал, что обвиняемый не уплатил акциз, напротив, он должен был доказывать, что уплатил. Неудивительно поэтому, что в 1789–1790 годах в Лондоне обвинительным заключением кончалось 78% акцизных дел, а в масштабе Великобритании — 85%.

Налоговый контроль по скрупулезности и жесткости был сравним с нынешним. Производители свечей обязаны были докладывать налоговым органам о месте и времени производства (вплоть до указания конкретного часа).

Неинформирование о количестве произведенных свечей влекло за собой грандиозный штраф £100.

Отчет следовало подавать каждый месяц, а сломанные свечи должны были уничтожаться в присутствии акцизного чиновника.

Европейское увлечение акцизами, распространившееся даже на Великобританию, сохранилось до наших времен. Когда создавалось ЕЭС, одним из ключевых требований к его членам было наличие НДС. Между тем этот налог представляет собой обычный акциз, только взимается он c добавленной стоимости на всех стадиях производства, а не со стоимости конечного продукта.

Революция коммуникации

Конец XIX века был сопряжен с прорывными достижениями в области технологий. В частности, мир потрясло изобретение телефона. В технической энциклопедии, вышедшей в свет в Санкт-Петербурге в 1904 году (и представляющей собой дополненный перевод девятого немецкого издания этого справочника), говорится:

«Телефон представляет собой такой инструмент, который сообщает словами способность перелетать в одно мгновение много верст и делаться слышным, как если бы они были сказаны в месте исхода.

Его изобретение расширило необычайно пределы устного сообщения между людьми, весьма узкими до того времени; легко представить себе важность этого изобретения, если принять во внимание огромное значение речи в нашей жизни. Уже теперь, когда изобретение вошло в практику всего 20 лет тому назад, прибор получил огромное распространение и, раз введенный в употребление, делается необходимым средством сообщения. Через несколько десятков лет он, вероятно, в усовершенствованной форме станет общеупотребительным средством сообщения как отдельных лиц, так и народов, играя роль такого же важного и необходимого орудия цивилизации, как и перо. Изобретением телефона мы обязаны Филиппу Рейсу и Беллу: первый скомбинировал такой прибор, который мог передавать звуки электрическим путем, второй преобразовал этот прибор и придал ему применимую в практике форму; он является творцом того гениального и простого устройства, которое мы видим у современного телефона».

Запатентовавший телефон Александр Белл сделал его коммерческим продуктом

Фото: The Print Collector / DIOMEDIA

У берлинского центрального телефонного узла к концу 1898 года было 40 тыс. абонентов, которые обслуживались десятью городскими и двадцатью пригородных подстанциями. Эффектно выглядела в то время междугородняя телефония. Самой длинной была телефонная линия между Москвой и Петербургом (660 км), за ней следовали линии Париж—Лондон (480 км; соответственно, кабель был проложен по дну пролива Ла-Манш) и Париж—Брюссель (320 км).

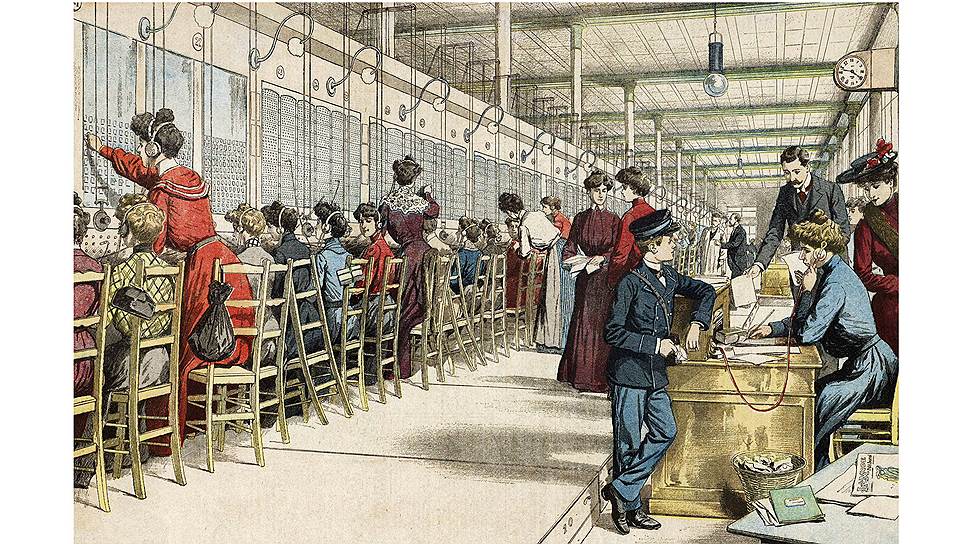

В начале XX века рост количества абонентов потребовал большого количества телефонисток

Фото: Mary Evans / DIOMEDIA

Большое внимание привлекало использование телефона как средства массовой информации. В Бухаресте с утра до полуночи выходила телефонная газета, которая не печаталась, а говорилась. В центре связи сидел человек, проговаривающий новости дня и телеграммы в микрофон, с которым были соединены телефоны подписчиков. Клиент за сравнительно небольшую сумму слушал газетные сообщения, поднеся трубку к уху.

Однако тогда властям еще не приходило в голову, что новые технологии, ориентированные на большое количество непосредственных потребителей, можно использовать как дополнительный источник бюджетных доходов — например, акцизных.

Неисчерпаемый ресурс

Всемирно популярной эта идея стала относительно недавно. Началось все с того, что в конце 1970-х фирма Illinois Bell в Чикаго протестировала первую модель сотового телефона. Компании мобильной связи начали действовать в США в национальном масштабе в середине 1980-х годов. А в середине 1990-х Федеральная телекоммуникационная комиссия США, учитывая ажиотажный спрос на сотовую связь, выдала лицензии дополнительно шести операторам. По данным американской Ассоциации сотовых телекоммуникаций и интернета, уже в 2001 году в США насчитывалось 120 млн абонентов подотчетной ей сотовой связи. Упоминание интернета в названии организации неслучайно — сотовая связь стала неотделима от интернета. В том числе в глазах американских властей.

Не использовать такой налоговый потенциал они просто не могли. В итоге в 2013 году житель Нью-Йорка платил девять разнообразных налогов на сотовую связь и интернет — федеральный, три налога штата и пять городских. Все они взимаются по очень умеренной налоговой ставке. Но, поскольку эти налоги, так сказать, пересекаются (пополнить свой бюджет пытаются власти всех уровней), общая налоговая нагрузка на телекоммуникационные технологии в США достигла 22%. Это выше, чем налоговая ставка для производителей и потребителей подакцизного пива.

Примеру США, пионера сотовой связи и сотового обложения, последовали власти абсолютно всех стран. Да и как не последовать, когда количество пользователей мобильной связи (сотовой и через интернет) в мире исчисляется уже миллиардами?

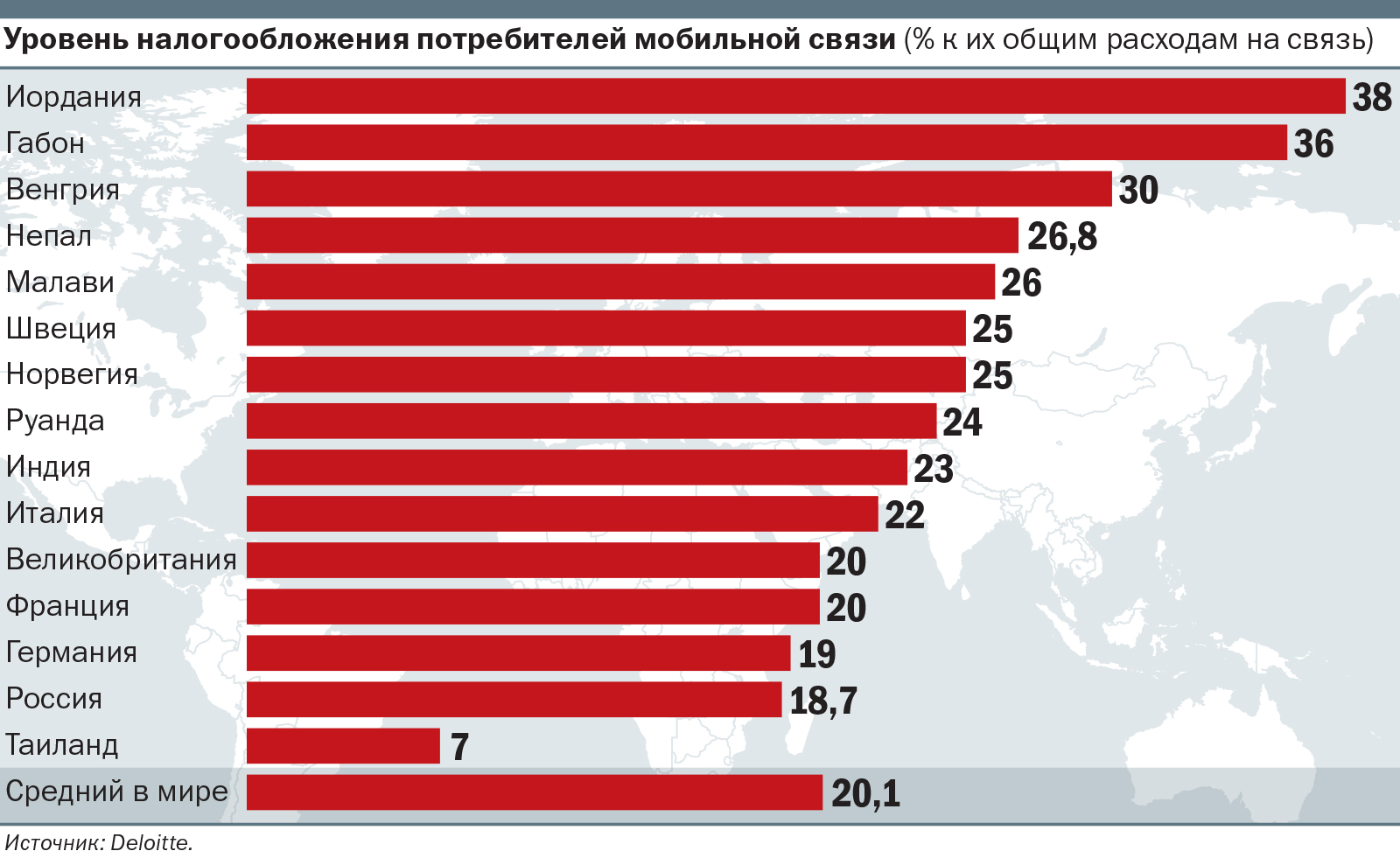

Налоги и лицензионные платежи, взимаемые с поставщиков услуг мобильной связи (вроде налога на доходы корпораций) и с их потребителей (вроде НДС и таможенных пошлин на ввоз телефонов), в 26 наиболее показательных в этом отношении странах в 2013 году составили в совокупности $39 млрд при доходах мобильного сектора $117,5 млрд. При этом налогообложение потребителей достигло значительных величин

Все краски акциза

Возникает вопрос: а на каком основании с новых технологий взимаются особые налоги?

В последние десятилетия сектор телекоммуникаций стал более конкурентным благодаря технологическим и организационным инновациям, положившим конец восприятию телефонии как естественной монополии. В частности, конкуренцию обострил протокол «Голос через интернет», который основывается на передаче цифровых данных и создает альтернативу обычной голосовой связи (будь то стационарная или мобильная).

Однако есть обстоятельства, которые мешают развитию конкуренции в телекоммуникациях, особенно в развивающихся странах.

Телекоммуникационные компании несут большие издержки на инфраструктуру

Фото: AP

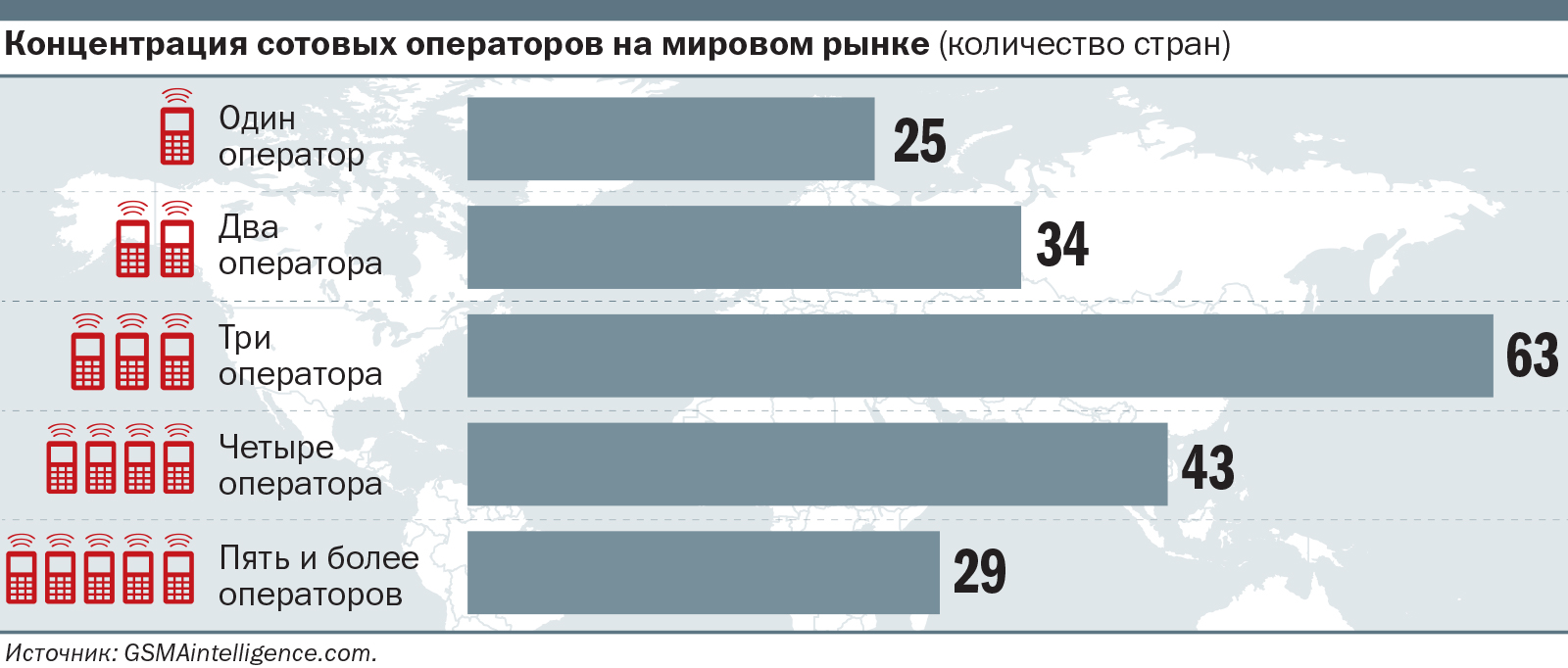

Во-первых, строительство сотовых сетей — дело довольно дорогое, хотя и не такое затратное, как прокладка телефонных кабелей. Как следствие, развитие телекоммуникаций может оказаться малоприбыльным в малонаселенных районах или там, где население относительно бедное. Во-вторых, дефицит частот для передачи сигнала сотовой связи неизбежно сокращает возможное число операторов и спектр предоставляемых ими услуг.

В результате в любой стране количество сотовых операторов ограничено — в большинстве случаев их не больше четырех. Бывает и так, что оператор — единственный, и как правило, государство имеет ту или иную долю в его капитале. Между тем вполне конкурентной можно считать ситуацию, когда на рынке есть как минимум пять операторов сотовой связи.

Ограниченная конкуренция может привести к возникновению «ренты оператора» — это когда отрасль постоянно опережает по прибыльности другие сектора экономики. Так как рента превосходит прибыль, стимулирующую телекоммуникационную компанию инвестировать и повышать качество услуг, она может быть распределена между потребителями этих услуг или направлена в госбюджет без ущерба для телекоммуникаций. Таким образом, наличие ренты служит основанием для введения особого уровня налогообложения для сотовых компаний. Заметим, что, к примеру, в 2009 году телекоммуникационные компании в США были на 70% прибыльнее, чем другие крупные фирмы.

В развивающихся странах налогообложение прибыли телекоммуникационных компаний малоэффективно — большинство из них являются многонациональными и с легкостью могут прибыль скрывать. Более выгодным налоговым инструментом можно считать акцизы на потребление услуг сотовой связи.

Они распространены, к примеру, в африканских странах.

Чтобы собирать налоги на доходы, последние нужно выявить и правильно оценить, а это требует больших административных усилий. Налоги же на потребление вроде акцизов взимать гораздо проще.

В некоторых странах введены акцизы на приобретение самих мобильных телефонов и на их подключение к оператору (через покупку сим-карты).

Введение акциза на любой товар увеличивает его стоимость относительно товаров неподакцизных, тем самым снижая его реализацию. Однако, как правило, потребители готовы мириться с некоторым повышением цен на сотовую связь, да и слишком велико искушение пополнить бюджет за счет телекоммуникационных акцизов, особенно в странах с бюджетными проблемами и недостаточно развитым налоговым администрированием. В большинстве случаев используются акцизы на телефонные звонки внутри страны. Так, в Малави такие акцизы составляют 1,3% ВВП, а на Ямайке — 1,6% ВВП.

Африканские страны считают налоги на сотовую связь и интернет одной из основ бюджета

Фото: Reuters

Акцизы могут взиматься как с минуты разговора, так и с общей его стоимости. В Гвинее бюджетные трудности привели к тому, что акцизы стали взиматься с секунды разговора — в итоге в качестве налога выплачивается 15% общей стоимости звонка. При этом общий телефонный трафик в стране снизился как раз на 15%.

Введение акциза на телефонные звонки заставляет телекоммуникационные компании в развивающихся странах уделять больше внимания связи через интернет.

Здесь стоит упомянуть, что, например, Турция и Гвинея обложили акцизом еще и звонки по интернету.

Последние 15 лет в связи с бюджетными проблемами развивающиеся страны вводят также акцизы на входящие звонки из-за рубежа, причем в размере, превышающем ставки акциза на внутренние звонки. В Африке такой акциз используют 16 стран. Власти сочли, что сотовые операторы предпочтут покрыть дополнительный расход своими деньгами, а не переносить его на потребителя с помощью повышения тарифов, так что входящий международный трафик не уменьшится.

В большинстве развивающихся стран НДС с телефонных звонков взимается по обычной ставке, но некоторые решили ставку повысить и тем самым вмешались во взаимоотношения сотовых компаний и их клиентов: компании были вынуждены соответственно увеличить стоимость звонков.

Наконец, часть развивающихся стран решили пополнить бюджет путем дополнительного налогообложения элементов производства телекоммуникационных компаний. В первую очередь речь идет о повышенных таможенных пошлинах на импорт оборудования, а также о сборах за пользования землей для установки антенн сотовой связи. В любом случае выяснилось, что компании склонны перекладывать дополнительные расходы на потребителей, и развитию сотовых сетей это серьезно повредило.

Власти всех стран пытаются получить ту или иную прибыль с новых технологий

Фото: DPA / AFP / EASTNEWS

Можно сделать вывод, что повышенный интерес к налогообложению технологий (прежде всего в индустриальных странах) вызван бюджетными трудностями, связанными с последствиями глобального финансового кризиса. Очень деньги нужны, а тут каждый день технологические прорывы.