|

Перегнали, но недотянули |

Стабильность в консерватизме

По итогам 12 месяцев большинство фондов показало положительные результаты, причем и гораздо выше инфляции, и выше того, что принесли бы депозиты в коммерческих банках. Настораживает тот факт, что у фондов, работающих в основном с акциями, достижения в большинстве случаев средние. Нет, прибыль они принесли, и весьма существенную — 40-80% в рублях за год. Но на фоне роста индекса РТС эти результаты не столь уж впечатляющие. За двенадцать месяцев, с 31 октября 2001 по 31 октября 2002 года, фондовый рынок вырос на 104%. С начала года, с учетом катастрофического летнего падения, индекс показал прирост в 38%. Но лишь рекордсмену, небольшому ПИФу "Базовый" под управлением УК "Кэпитал Эссет Менеджмент", удалось увеличить стоимость пая больше чем в два раза (+114%). Он же стал победителем по приросту с начала года (+41,5%). Между тем, если бы структура активов фондов акций не расходилась бы со структурой индекса РТС по основным бумагам, результаты были бы более убедительными.

Фонды смешанных инвестиций, у которых нет предпочтительных направлений инвестирования, по итогам года показали, как и положено, средние результаты между фондами акций и фондами облигаций. Вложение части средств в инструменты с фиксированной доходностью позволили им смягчить последствия падения рынка акций в середине года. Здесь хочется отметить ПИФ "ЛУКойл фонд профессиональный" под управлением УК "НИКойл". Он полностью оправдал свое название, по совокупности отчетных периодов его достижения — лучшие.

В этой связи хотелось бы обратить внимание и на фонды, инвестирующие средства преимущественно или исключительно в облигации. Их не так много — меньше десятка. И доходность за год у них оказалась заметно ниже, чем у фондов акций. Но отличительная черта этих фондов — стабильность. В то время как подавляющее большинство остальных ПИФов показало по итогам последних шести и трех месяцев снижение стоимости пая (порой на 15-20%), фонды облигаций оказались в плюсе. При этом они уверенно перекрыли текущую инфляцию. Стоит отметить, что стабильная "положительность" фондов облигаций освобождает владельцев их паев от головной боли во времена резкой смены настроений на фондовом рынке. Одним из самых успешных фондов остается ПИФ "Илья Муромец" под управлением УК "Тройка Диалог", который из года в год показывает высокие результаты. При этом активы этого фонда в настоящий момент в два с лишним раза превосходят активы других фондов облигаций.

Впрочем, все приведенные результаты являются идеальными, то есть не учитывают комиссионные управляющих компаний и их агентов. Между тем, эти затраты пайщиков могут существенно снизить их прибыль. Некоторые компании взимают надбавку при продаже пая в размере до 1,5%. Кроме того, на сроки инвестиций до полугода при выкупе пая скидки к цене могут составлять 1,5-3%. Скорректировать доходы инвестора может также неизбежное ожидание возврата средств за выкупленный пай (две недели). Вместе с тем никогда не стоит забывать, что паевые фонды — это инструмент долгосрочных инвестиций. Уж точно не меньше чем на полгода, а лучше — на несколько лет.

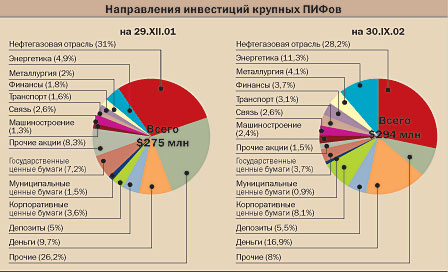

На что променяли "нефтянку" и гособлигации

Структура вложений паевых инвестиционных фондов постепенно меняется. Продолжает сокращаться доля акций нефтегазовых предприятий. У крупных фондов (с размером активов более 100 млн руб.) она теперь меньше 30%, тогда как год назад составляла 37%. Впрочем, в ближайшее время ожидать столь же существенного сокращения вложений в нефтяные бумаги вряд ли стоит. Все-таки они остаются наиболее ликвидными на российском рынке. Да и по доходности, в частности по приносимым дивидендам, нередко превосходят другие инструменты.

Одновременно за счет высвобожденных средств выросла доля "энергетики" — в настоящее время на нее приходится более 11% активов ПИФов. Прежде всего это ценные бумаги РАО "ЕЭС России". В начале года они пользовались высоким спросом лишь у спекулянтов, благодаря своей фантастической для российского рынка ликвидности. Между тем долгосрочные инвесторы большого доверия к ним по-прежнему не испытывали из-за неясных перспектив в деле реструктуризации энергохолдинга. Ближе к осени отношения инвесторов с менеджерами РАО несколько потеплели. И к этому времени ПИФы стали увеличивать долю энергетических акций в своих портфелях. Тем более что часть региональных компаний довольно существенно выросла в цене, опять-таки на ожиданиях предстоящей реструктуризации. К настоящему времени ПИФы владеют около 0,6% акций энергетического холдинга. Однако для некоторых фондов такое изменение пока не принесло дивидендов. Так, по последней квартальной отчетности фондов ЛУКОЙЛа балансовая стоимость акций РАО (средства, которые были потрачены на покупку) существенно превышает их нынешнюю стоимость.

|

Примерно шестая часть общих активов — вложения в инструменты с фиксированной доходностью. При этом с начала года здесь произошли кардинальные изменения. На фоне снижения доходности и слабой ликвидности рынка гособлигаций их доля в совокупном портфеле крупных ПИФов сократилась вдвое (до 3,7%). В полтора раза уменьшилась доля облигаций субъектов федерации. Теперь основную часть вложений в консервативные инструменты (более 8% общих активов) занимают корпоративные облигации. За последний год объем этого сегмента финансового рынка вырос почти в два раза и продолжает увеличиваться рекордными темпами. Вместе с тем, риск вложений в эти бумаги покрывается за счет повышенной (на два-три процентных пункта) доходности этих бумаг.

Выбор оптимальной структуры портфеля ПИФа — дело управляющей компании и ее менеджеров. Естественно, в своей работе они придерживаются стратегии фонда, зафиксированной в инвестиционной декларации. По словам управляющего директора по инвестициям УК "НИКойл" Алексея Чаленко, в каких-то случаях профессиональное чутье управляющего играет свою роль, "но мы стараемся отдавать предпочтение четким и объективным факторам, которые отражает инвестиционная стратегия фонда. Эта же стратегия определяет ограничения по рискованным, но зачастую более перспективным финансовым инструментам". При выборе конкретного объекта для инвестирования управляющие компании активно используют собственные аналитические материалы, а также материалы других компаний, через которые работают на рынке. Вместе с тем появившиеся в последнее время многочисленные рейтинги финансовых инструментов, прежде всего корпоративных облигаций, пока не вызывают доверия у управляющих компаний. Как сказал начальник аналитического отдела УК "Регионгазфинанс" Юрий Кафиев, "внутрироссийские рейтинги пока еще не привились на рынке". С ним солидарен менеджер УК "Альфа-Капитал" Александр Пчелинцев: "Существующие рейтинги очень сырые, реально не отражают положения дел". Да и сами составители рейтингов обращают внимание не на конкретные оценки, а на пояснительные записки, которыми сопровождают свои исследования. Впрочем, нынешнее недоверчивое отношение к рейтингам, скорее всего, явление временное. Они будут более активно браться на вооружение, как только докажут свою состоятельность.

Частный пайщик стоит корпоративного

Эффективность работы управляющих компаний и фондов определяют не только вложения в ценные бумаги. Зачастую на их деятельность сильно влияет поведение инвесторов, том числе мелких вкладчиков.

Руслан Буслов, управляющий фондами УК "Паллада Эссет Менеджмент": "С уходом крупного клиента может пострадать качество инвестиционного портфеля. Ведь для оперативных расчетов с ним нередко требуется продать наиболее ликвидные инструменты". Вместе с тем, нынешние системы расчетов с пайщиками (в течение 15 дней) позволяют сглаживать неприятные моменты. К тому же, как сказал Александр Пчелинцев, "с крупными инвесторами постоянно поддерживается тесный контакт. И если они собираются выходить из фондов, то заранее нас извещают об этом. Поэтому их действия, как правило, оказывают минимальное давление на нас".

Кстати, в пользу этого говорит опыт ПИФа "Альфа-Капитал". В октябре фонд открывался для работы с пайщиками. И уже заранее для этих целей было зарезервировано более 500 млн руб. В итоге выкуп паев превысил их продажу на 750 млн руб. Но даже такие выплаты не оказали влияние на положение фонда. Напротив, стоимость пая за октябрь выросла почти на 7%. При этом, по словам представителей УК "Альфа-Капитал", большая часть выведенных средств останется под управлением компании. Не исключено, что часть из них будет просто переведена в другие паевые фонды.

Между тем, наибольший отток пайщиков из фондов в этом году был зафиксирован в июне. Это можно связывать с началом отпускного периода, когда часть своих сбережений население тратит на отдых. И больше всего пострадали фонды семейства ЛУКОЙЛ. В марте и июне наблюдались наиболее массовые исходы пайщиков. За эти месяцы из фондов ЛУКОЙЛа было выведено более 1,2 млрд руб., и только стремительный рост фондового рынка в первом полугодии позволил УК "НИКойл" удержать позиции. Образованные из чекового инвестиционного фонда, эти ПИФы были крупнейшими по количеству частных вкладчиков. Как считает генеральный директор УК "НИКойл" Анастасия Зотеева, "десятки тысяч частных вкладчиков наших ПИФов не имели каких-либо долгосрочных инвестиционных целей, а были заинтересованы в получении максимальной доходности от своих инвестиций". И угадали момент — в мае стоимость пая была максимальной за весь период с 2000 года.

Конъюнктура рынка нефти на тот момент была слабая, а от нее зависит зарплата нефтяников. Вот и решили пайщики компенсировать эти потери за счет изрядно потолстевших паев. В пользу этой версии говорит и то, что при следующем открытии фондов ЛУКОЙЛа в сентябре выкуп паев резко снизился.

Чувствительные потери понес в летний период фонд "Илья Муромец". По оценке Национальной лиги управляющих, выкуп паев перекрыл их продажу более чем на 110 млн руб. По мнению управляющего фондами УК "Тройка Диалог" Олега Ларичева, "отток клиентов в летние месяцы был связан не столько с отпускным периодом, сколько с глобальным ухудшением на мировых фондовых рынках". В дальнейшем компания вернула под свое управление большую часть ушедших средств, в том числе за счет ПИФа "Добрыня Никитич". Как отметил Олег Ларичев, "в настоящее время мы уже достигли той критической массы, когда выкуп 5-10% паев не представляет большого неудобства".

ДМИТРИЙ ЛАДЫГИН

Таблица 1. Рейтинг паевых инвестиционных фондов (по итогам работы с 1 октября 2001 года по 30 сентября 2002 года)

Таблица 2. Показатели работы паевых фондов с 28 сентября 2001 года по 30 октября 2002 года

|