Консалтинговая компания Bain & Company опубликовала результаты исследования банковской лояльности потребителей и выяснила, что большинство недовольны тем, как их банки внедряют современные технологии для совершения платежей и других финансовых операций. И пока банки пытаются угнаться за техническим прогрессом и запросами клиентов, многие потребители уже не против перейти на использование финансовых услуг, которые предоставляют такие высокотехнологичные компании небанковского сектора как Alibaba, Apple или Amazon.

Фото: Reuters

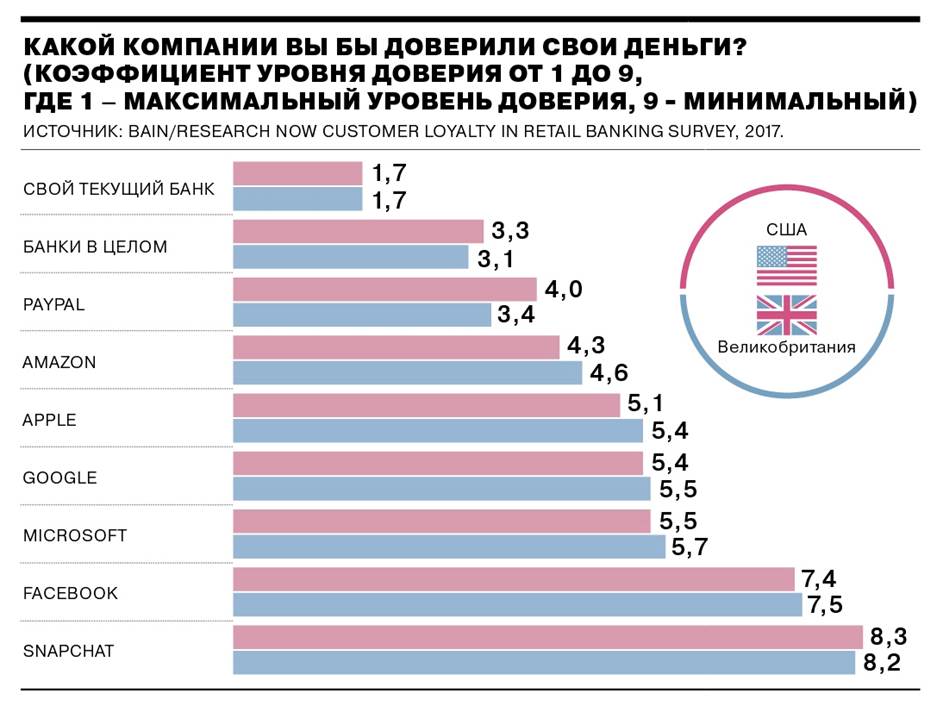

Исследовательская компания Bain & Company изучила отношение около 133 тыс. банковских клиентов из 22 стран к инновациям на рынке финансовых услуг и использованию альтернатив от компаний небанковского сектора.

Выяснилось, что примерно половина опрошенных готова использовать финансовые услуги технологических компаний. Особенно высок такой процент среди жителей стран, где уровень банковского обслуживания оставляет желать лучшего, заставляя потребителей испытывать неудобства путем частых походов в банк, ожидания в очередях и бесконечных разговоров с колл-центрами. Например, в Индии и Мексике 91% и 81% опрошенных соответственно выразили желание управлять своими средствами через крупные технологические компании. Исследователи отмечают, что «интерес к таким услугам высок и в таких странах, как Китай, где многие потребители совершают трансакции через WeChat — здесь 88% заявили, что они хотели бы использовать банковские услуги, предоставляемые технологической компанией».

Но даже в странах с развитой банковской отраслью меньше половины опрошенных удовлетворены уровнем технического сервиса со стороны банков — например, в Великобритании лишь 45% заявили, что сайт их банка отвечает всем их потребностям. При этом технологические компании, предоставляющие финансовые услуги, такие как PayPal или Amazon, в Великобритании и США вызывают у опрошенных почти такое же доверие, что и банки. В исследовании отмечается, что клиенты банков открыты для инноваций и ждут их от банков. Например, в США уже более четверти опрошенных готовы использовать голосовых помощников для совершения своих финансовых операций. В Австралии, Великобритании и США 5–6% опрошенных уже используют эту функцию, если она имеется в их банках. Авторы исследования отмечают, что «те банки, которые смогут ускорить развитие цифровых каналов для совершения рутинных операций, получат возможность не только сократить часть дорогостоящих отделений и колл-центров, но и завоевать доверие потребителей в конкурентной борьбе с технологическими компаниями».

Это особенно важно, учитывая что некоторые технологичные компании развивают свои финансовые операции намного быстрее, чем финансовые компании развивают свои технологии. Например, китайская Alibaba создала одну из крупнейших финансовых компаний в мире, Ant Financial, которая управляет активами в $96 млрд. Рыночная оценка Ant Financial сейчас составляет около $60–70 млрд, что вдвое больше текущей рыночной капитализации Deutsche Bank ($38 млрд) и сопоставимо с капитализацией британской Lloyds Banking Group ($63 млрд). Alibaba запустила и собственный онлайн-банк MYbank, который может автоматически выдавать клиентам кредиты, оценивая их кредитоспособность на основании финансовой истории при покупках на Alibaba. Японская интернет-компания Rakuten управляет крупнейшим в стране интернет-банком и третьим по величине оператором кредитных карт. В настоящее время финансовые услуги приносят Rakuten около 40% валовой выручки.

Еще в конце лета Всемирный экономической форум (ВЭФ) выпустил исследование, в котором говорится, что технологические гиганты наподобие Facebook, Google и Amazon представляют для крупнейших финансовых компаний и банков больше конкурентной угрозы, чем финансово-технологические стартапы, от которых этого ждали еще несколько лет назад.

«Чем больше видов транcакций будет интегрировано в цифровые каналы, тем больше потребителей их выберет, отказавшись от колл-центров или походов в отделения,— считает ведущий автор доклада, глава Bain по анализу банковского рынка Джерард дю Туа.— Сокращение "плохих" объемов избыточных колл-центров и отделений позволит банкам инвестировать освободившиеся средства в развитие цифровых каналов, а сотрудников перенаправить на решение более приоритетных задач».

Почему банк Nordea сокращает 6 тысяч сотрудников

Шведский банк Nordea собирается уволить по меньшей мере 6 тыс. работников. Это связано с автоматизацией и инвестициями банка в развитие цифровых сервисов. По словам генерального директора Каспера фон Кошкёлля, другие банки скоро пойдут по этому же пути.