Банковские карты категории «6+»

С какого возраста гражданин России становится полноправным участником финансового рынка? Оказывается, согласно законодательству (ст.28 Гражданского кодекса РФ), уже с шести лет дети могут совершать небольшие бытовые покупки (например, расплачиваться за продукты питания, канцелярские товары и т.п.). И чтобы обезопасить наших детей при совершении любых финансовых операций, а также научить их грамотно распоряжаться деньгами, российские банки предложили новый продукт – детская банковская карта.

Присутствует он в линейке пока не каждого кредитного учреждения, но некоторые прогрессивные банки тенденцию уже уловили.

— Если мы хотим научить россиян грамотно обращаться с деньгами и искоренить случаи мошенничеств из-за недостаточной информированности, то должны начинать закладывать основы уже с детского возраста. Еще с прошлого года в школах стали вводить, правда, пока факультативно, основы финансовой грамотности. Детский банкинг – еще один шаг в этом направлении. И, главное, он востребован. Исследование, которое банк проводил перед разработкой продукта, показало, что сейчас детские карты имеют около 14% респондентов. И более 70% сообщили о готовности воспользоваться этим продуктом. Благодаря этим данным мы запустили новый продукт – детскую карту, — рассказала Татьяна Хрулева, заместитель директора сети ОО «Южный Урал» Райффайзенбанка.

Перед разработкой «детского» предложения Райффайзенбанк провел глубокую аналитику предпочтений, как маленьких пользователей, так и их родителей. И в продукте отражены основные пожелания целевых групп:

— банковскую карту можно привязать к мобильному телефону, и использовать его для оплаты. Совершать покупки в магазине, используя смартфон, намного удобнее и безопаснее, чем с помощью обычной банковской карты. Оплата производится через предварительно запущенное приложение, в котором авторизация происходит с помощью отпечатка пальца, и деньги списываются с привязанной к нему карты. А при платеже более чем на тысячу рублей требуется дополнительная авторизация с помощью PIN-кода карты;

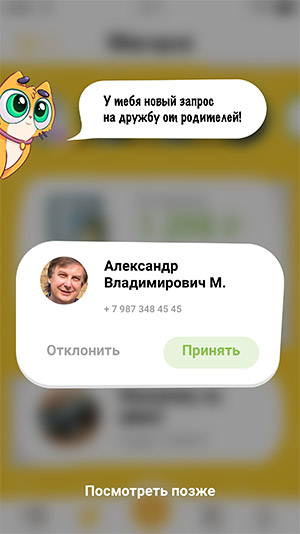

— специальное мобильное приложение «Райффайзен Start», с помощью которого ребенок ежедневно может учитывать карманные деньги, наличные траты, создавать конкретные цели и копить на них. Приложение легко синхронизировать с «Райффайзен-Онлайн» одного из родителей, где тот будет следить за статистикой расходов, а маленький пользователь в свою очередь сможет отправить запрос на дополнительное финансирование, запрос на которое придет в аккаунт интернет-банка;

— безопасность совершаемых платежей. Этому направлению банк уделяет особое внимание: во-первых, все интернет-платежи совершаются с использованием дополнительных кодов, которые приходят на привязанный к карте мобильный телефон, во-вторых, в интернет-банке можно настроить лимиты платежей, как на разовую покупку, так и ежемесячные, и в-третьих, сервис учета расходов позволит сразу же зафиксировать траты через push-up уведомления на смартфоне, не дожидаясь смс-оповещения. Ну а о том, что в настоящее время использование банковских карт само по себе для ребенка будет более безопасно по сравнению с наличными карманными деньгами, говорить не приходится.

Как воспользоваться предложением Райффайзенбанка:

1.В случае если вашему ребенку еще не исполнилось 14 лет, детская карта оформляется дополнительно к счету одного из родителей. И владелец счета получает полный контроль над расходами: он сможет устанавливать лимиты на ежедневные траты и снятие наличных, а также ограничить возможность покупок в интернете.

2. Дети от 14 до 17 лет могут оформить карту самостоятельно. В этом случае понадобится только письменное согласие родителей. Возможности у карты практически идентичны обычным банковским картам, но с лимитом на снятие наличных до 30 000 рублей в месяц. Кроме того, добавляются приятные бонусы в виде кэш-бэка до 5% на все безналичные покупки (но не более 2400 рублей в год), и скидки от 5% до 25% в партнерских магазинах и супермаркетах, интернет-магазинах, а также развлекательных и образовательных заведениях.

Татьяна Хрулева, заместитель директора сети ОО «Южный Урал» Райффайзенбанка

Мы не единственные и не первые в стране, кто стал использовать детский банкинг, но наше новое предложение отличается интересными дополнительными возможностями контроля для родителей и разумным кэшбэком. А детских мобильных приложений, кроме как в Райффайзенбанке, на российском финансовом рынке пока не существует в принципе. Я бы сказала, что наше комплексное предложение сегодня является уникальным.

Генеральная лицензия Банка России № 3292 от 17.02.2015