Чистый уголь мира

мировая практика

В странах, которые смогли несколько часов прожить без угольной генерации, то и дело возникают разговоры, что с углем следует вовсе расстаться. Но необходимость в традиционной энергетике не отпадает от изобилия зеленых источников, неспособных работать стабильно, при этом уголь остается самым дешевым и доступным ископаемым топливом. Сейчас чистые угольные технологии, выработанные в разных странах под влиянием строгих экологических требований, шагают в новые регионы, которые получат чистую и надежную генерацию, не зависящую от капризов погоды.

Фото: Imaginechina/AFP

Возобновляемая иллюзия

21 апреля в Великобритании были зафиксированы первые полные сутки работы энергосистемы без угля. Его доля в энергобалансе упала до нуля и держалась на этом уровне в течение 25 часов. Это произошло впервые с 1882 года — именно тогда была пущена первая коммерческая угольная электростанция в Великобритании (и в мире), Edison Electric Light Station в Лондоне. Та же ситуация повторилась несколько раз в мае. Правительство страны, в 2015 году объявившее о курсе на полное прекращение выработки электроэнергии на основе угля к 2025 году, начало обсуждать возможность того, что это случится гораздо раньше. Посмотрим, так ли верны эти ожидания.

Мировое потребление угля сокращается. В 2015 году оно упало на 1%, по итогам 2016 года сократилось на 1,7%. Наибольшее падение, отмечается в BP Statistic Review, наблюдается в США (8,8%), Китае (1,6%) и Великобритании (52,5%, потребление угля в Великобритании достигло исторического минимума). По прогнозам МЭА, мировое потребление угля до 2040 года останется на уровне 2015 года, и падение потребления в США и КНР будет компенсировать среднегодовой прирост потребления в Индии на 2,6%.

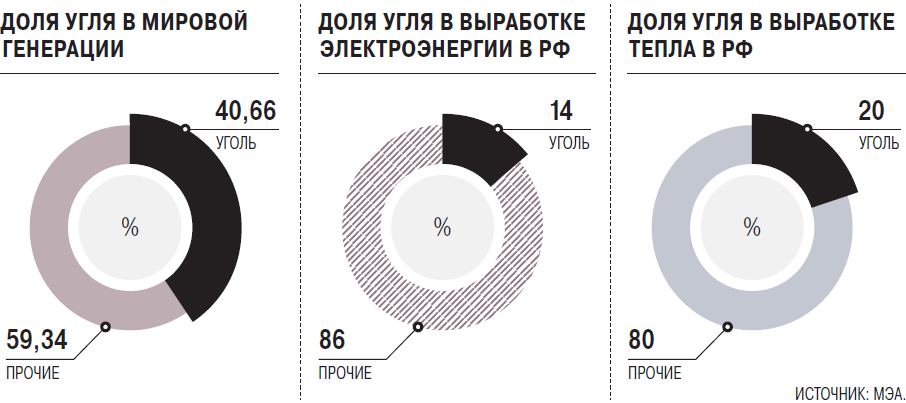

По наиболее полным данным (МЭА по итогам 2014 года), уголь занимал 40,66% в мировой генерации (9,69 млрд ТВтч). Как организация сообщала в мае текущего года, в 2015 и (по предварительной оценке) 2016 годах доля угля в энергобалансе генерации сокращалась, хотя "существовали ярко выраженные региональные и годовые отклонения".

В значительной мере закрытие угольных станций обусловлено введением строжайших экологических стандартов, требующих установки дорогостоящего оборудования. Капитальные затраты, необходимые для этого, удорожают стоимость выработанного киловатт-часа настолько, что при наличии конкурентоспособной альтернативы иногда выгоднее вывести станцию из эксплуатации, чем продолжать работать. Хороший пример — США, где в данный момент доля угля приблизилась к 30% в выработке, тогда как еще десять лет назад она составляла 50%. Угольную энергетику в США существенно потеснил газ после того, как технологически было достигнуто существенное снижение затрат на извлечение сланцевого газа. Спотовые цены на Henry hub с 2008 года упали более чем вчетверо, составляя сейчас $2,9 за MBTU против $12,5 в 2008 году. При этом с 2008 года даже во время зимних пиков котировки Henry hub не поднимались выше $6 за MBTU, опускаясь летом ниже $2. По докладу EIA, сделанному на прошлой неделе, цена угля с учетом транспортной составляющей составила $3,2, что на 34% выше, чем цена газа, а для того, чтобы уголь выигрывал топливную конкуренцию, необходимо, чтобы цена на газ как минимум в два-три раза превосходила цену на уголь.

При этом экологические нормативы продолжают увеличивать себестоимость строительства или модернизации угольных станций США. Так, в 2011 году были разработаны первые федеральные стандарты, регулирующие выбросы ртути, металлических и неметаллических загрязнителей воздуха для угольных и мазутных ТЭС,— Mercury and Air Toxics Standards (MATS). На тот момент под действие MATS попадало 76% всех угольных энергоблоков в США. По новым стандартам, выбросы новых угольных энергоблоков не должны превышать 1,4 тыс. фунтов (636 кг) CO2 на выработанный 1 МВт ч. Фактически это предписывает обязательную установку на новых станциях систем улавливания и хранения CO2 (CCS), поскольку даже самые современные блоки на суперсверхкритических параметрах пара производят порядка 800 кг CO2 на 1 МВт ч. Необходимость оборудования ТЭС CCS увеличивает среднюю нормированную стоимость электроэнергии, произведенной на угольных блоках, на 14,4 цента на 1 кВт ч. Вкупе с мерами, принятыми ранее, предписывающими установку скрубберов для очистки от SO2 и других загрязнителей (с 1990 года в США действовали федеральные стандарты, регулирующие предельный объем оксидов серы в выбросах в атмосферу), себестоимость содержания угольных станций в соответствии со стандартами оказалась слишком высокой. На апрель 2016 года — дедлайн для значительной части американских угольных станций по переходу на MATS — из 299 ГВт угольной генерации, подлежавших приведению в соответствие с MATS, 19,7 ГВт были выведены из эксплуатации, 5,6 ГВт перешли на газ, а 87,4 ГВт прошли надлежащую модернизацию.

До 2020 года в США заявлено строительство лишь четырех угольных ТЭС общей мощностью менее 1 ГВт. По прогнозу Energy Information Administration, к 2040 году доля угольной генерации в США останется примерно на сегодняшнем уровне — 31%. Однако Bloomberg New Energy Finance в своем исследовании прогнозирует гораздо более стремительное убывание угольных мощностей — с выводом к 2040 году 174 ГВт из 278 ГВт (данные на конец 2016 года) и падением доли угля в выработке ниже 15%. Но судьба угольной энергетики может резко поменяться после решения администрации Дональда Трампа о выходе из Парижского соглашения 2016 года, предписывающего ограничить рост средней температуры по планете 2° относительно показателей доиндустриальной эпохи, по возможности удерживая его в пределах 1,5°, и об отказе от плана "Чистая энергия", введенного Бараком Обамой.

Стабильность и доступность

Как подчеркивается в исследовании МЭА, "в то время как в большинстве развитых стран, в первую очередь в США, объем угольной генерации отвесно падает, в развивающихся странах продолжается ее рост". По данным МЭА, в 2015 году в мире было введено 84 ГВт новой угольной мощности и строится еще 280 ГВт.

В пользу угольной генерации неизменно говорит ее цена. По данным General Electric, стоимость выработки 1 кВт ч на угле колеблется в районе 3-9 центов за 1 кВт ч. Газ обходится в 2-12 центов, атом — 4-11 центов, гидрогенерация — 1-14 центов за 1 кВт ч. Возобновляемые же источники стоят куда выше и в средних, и в предельных значениях: биомасса --13-19 центов, солнце — 14-26 центов, ветер — 6-24 центов и энергия приливов — 23-32 центов за 1 кВт ч.

При этом развитие возобновляемой энергетики не ликвидирует потребности в традиционной генерации из-за необходимости ее масштабного резервирования. Оценки объема необходимого резерва заметно различаются между собой, но, например, по расчетам National Grid (Великобритания), увеличение доли выработки ветрогенерации с 0,5 до 25 ГВт (в 50 раз) влечет за собой сокращение традиционных мощностей, работающих в базе, лишь на 6,8% — с 59 до 55 ГВт.

Более того, оценивая себестоимость возобновляемой энергетики, ее апологеты часто упускают общесистемные издержки. Так, в 2006 году Центр энергетических исследований Великобритании (Energy Research Centre, ERC), исследуя себестоимость интеграции солнечной и ветроэнергетики в энергосистему, пришел к выводу, что она обойдется не очень дорого — около £10 за 1 МВт ч. Однако тогда доля возобновляемой энергетики в энергобалансе Великобритании была существенно меньше, чем сегодня. И когда через десять лет ERC повторил это исследование, выяснилось, что затраты куда выше. Так, себестоимость поддержания резерва при доле ВИЭ ниже 30% составляет не менее £5 за 1 МВт ч, а при 50% и выше — £15-45 за 1 МВт ч. Косвенные затраты на поддержание в системе достаточной базовой выработки для покрытия пиковых нагрузок при 30% ВИЭ в энергобалансе в зависимости от стабильности выработки данного типа ВИЭ варьируются в пределах от £4 до £15 за 1 МВт ч. Цена адаптации распределительных сетей при 30% ВИЭ — £5-20 за 1 МВт ч. Есть и другие расходы, связанные с ВИЭ: себестоимость утилизации их избыточной выработки, себестоимость дополнительных пусков и остановов традиционной генерации для реагирования на колебания выработки ВИЭ и сопряженных с этим дополнительных выбросов, издержки, связанные с потерей инерции энергосистемы, потери традиционной генерации, для которой сужается период рыночного ценообразования до тех интервалов, когда ВИЭ не выдают электроэнергию в сеть, и так далее.

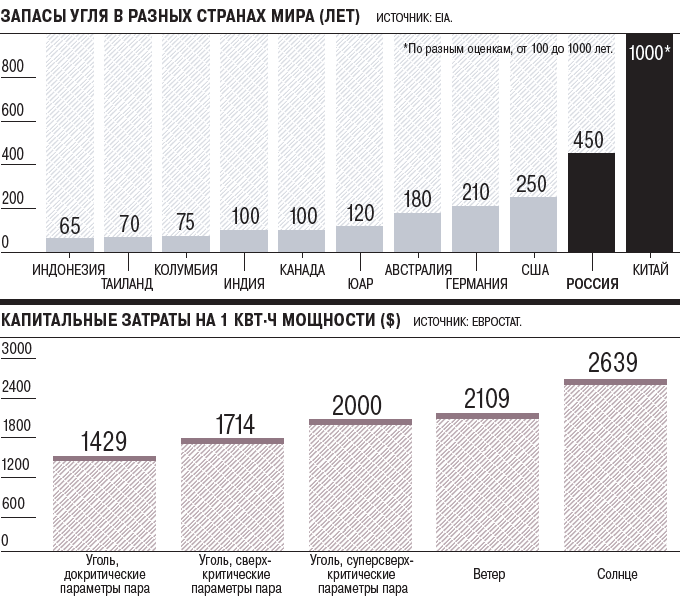

А преимущества угля относительно других горючих топлив связаны с его изобилием и доступностью. Как предвидят аналитики, к 2050 году население земного шара может увеличиться на 2,5 млрд жителей, достигнув отметки 10 млрд человек. Рост населения должен быть обеспечен либо запасами энергоносителей, либо технологиями, снижающими подушевое потребление энергоресурсов. Притом что иссякание запасов жидких углеводородов представляет собой угрозу для многих сырьевых экономик, тревожиться о запасах угля крайне преждевременно. Доказанных извлекаемых запасов угля в мире (1,12 трлн тонн, по оценке МЭА на 2014 год) достаточно, чтобы обеспечить его на 150 лет. Запасов угля в России хватит на 450-500 лет, в США — 250-300 лет, еще свыше века могут не беспокоиться в Индии, Канаде, ЮАР, Австралии и других странах. А Китай, на который приходится минимум 23% мировых запасов, возможно, располагает ресурсами на несколько сотен лет.

Гендиректор Всемирной угольной ассоциации (World Coal Association) Бенджамин Спортон предостерегает от выведения общемирового тренда из единичного случая в Великобритании или их серии. На Британию, сообщает он, приходится менее 3% мирового спроса на уголь, что не очень показательно. Хотя некоторые страны Европы уходят от угля, для многих он сохраняет огромную значимость — например, для Германии и ряда стран Восточной Европы.

"С 80-х годов XX века потребление угля в Бразилии выросло более чем на 140%, в Индии — на 425%, в Китае — на 514%,— отмечает господин Спортон.— Экономический и социальный прогресс, которого достигли за этот период в этих странах, не подлежит сомнению. И в первую очередь яркий пример той роли, которую может сыграть доступный уголь в обеспечении доступности электроэнергии и поддержании экономического развития, представляет собой Китай. По данным Всемирного банка, за последние три десятилетия из состояния нищеты вышли 600 млн человек — и почти все они в Китае. Уберите Китай — и черта бедности в мире, почитай, не сдвинется. Связь между доступом к дешевой угольной электроэнергии, экономическим развитием и благосостоянием очевидна". В Китае, замечает он, доступ к электроэнергии имеет почти 99% населения.

Китайские масштабы

Слова господина Спортона о том, что на фоне китайской статистики колебания уровня бедности в остальном мире почти незаметны, столь же легко перенести на угольную генерацию. Малейшее регуляторное движение Китая в отношении своей угольной энергетики — и на его фоне потеряются даже революционные преобразования в энергополитике России и многих других стран.

Практически весь прирост угольной генерации в последние десять лет приходится на Азию. Как сообщается в исследовании Global Coal Plant Tracker, на Азиатский континент — в основном на Индию и Китай — приходится 90% из 473 ГВт угольных станций, введенных в мире в 2010-2015 годах. В Индии установленная мощность станций с января 2007 по январь 2017 года выросла с 71,1 ГВт до 211,6 ГВт. Китай давно и с большим отрывом лидирует по установленной мощности угольной генерации — 921 ГВт против 278 ГВт в США, занимающих второе место. При этом с точки зрения новых вводов отдельные провинции Китая могут соперничать со всем мировым приростом. Так, в 2010-2015 годах только в Синьцзян-Уйгурском автономном районе введено 32,6 ГВт угольных мощностей, что превышает новые вводы в США (16,6 ГВт) и ЕС (14,8 ГВт), вместе взятых. А в индийском штате Махараштра введено почти столько же угольных мощностей, сколько во всем ЕС,— 14 ГВт.

Бум строительства угольных станций в Азии до 2016 года ограничивался довольно слабо. В Китае начало ему положила кампания по модернизации и укрупнению угольного сектора генерации: с начала 2000-х годов начали закрывать мелкие старые угольные станции, а в 2006 году Национальная комиссия реформ и развития КНР постановила, что утверждаться будут только сверхкрупные станции: мощностью от 600 МВт и только на сверх- и суперсверхкритических параметрах пара (СКП, ССКП). Мелкие станции стали закрываться, но на смену им пришли промышленные гиганты, спрос на мощность которых только усиливался по мере роста производства. Передача лицензирования с федерального на провинциальный уровень привела к практически бесконтрольному приросту угольной генерации. В 2016 году центральные власти начали пытаться ограничить ажиотаж, но их усилия наталкивались на энергичное сопротивление, особенно со стороны промышленных предприятий, которые возводили новые мощности, порой вовсе минуя стандартные согласовательные процедуры. Так, показателен пример компании Shandong Weiqiao, заявившей в провинции Шаньдун проекты строительства объемом 23 ГВт, что примерно равно всему объему действующей и заявленной к строительству угольной генерации в ЕС. Побочным следствием этого явления стало падение загрузки азиатских угольных станций. Если в 2011 году КИУМ электростанций в Китае составлял 60%, то к 2016-му он упал до 49,4%, или до уровня 1969 года. В Индии простаивают 11 ГВт угольных мощностей.

Но в 2016-2017 годах новые вводы в Азии резко сократились, затормозилась и реализация новых проектов. Еще в марте 2016 года правительство Китая приостановило до 2017 года выдачу разрешений на строительство угольных станций в 13 провинциях, а потом запретило начинать новое строительство в 15 регионах. В апреле 2016 года был начат процесс вывода старых станций, в сентябре отменено 15 ранее согласованных проектов нового строительства. В октябре 2016 года правительство начало остановку действующих станций провинциального самообеспечения, распорядилось прекратить их новое строительство и ограничить прирост генерации в регионах угледобычи, обеспечивающих выдачу мощности в другие регионы. Коренные перемены произошли в ноябре 2016 года с выходом плана на XIII пятилетку, когда правительство КНР ограничило установленную мощность угольных станций страны к 2020 году предельным уровнем в 1,1 тыс. ГВт. Уже в начале 2017 года последовали новые отмены 85 новых строек, а в июле Национальная энергетическая администрация КНР приостановила строительство 185 угольных станций общей мощностью 107 ГВт (в октябре их количество было сокращено до 151 станции и 95 ГВт). В итоге только на начало года в Китае и Индии остановилась реализация проектов общей мощностью 68 ГВт. В Индии в июне 2016 года Министерство энергетики заявило, что в стране достаточно угольных мощностей, чтобы удовлетворить спрос до 2019 года, а в декабре — что до 2027 года страна не будет нуждаться в новых станциях с учетом существующих или уже заявленных проектов.

Вместе с тем миф о том, что китайская угольная генерация грязная и неэффективная, не выдерживает критики. Сопоставительное исследование, результаты которого были опубликованы Center for American Progress в мае, показывает, что во многом китайские угольные станции и по эффективности, и с экологической точки зрения превосходят американские. Авторы исследования сопоставили 100 наиболее эффективных угольных станций и энергоблоков в США и КНР. Выяснилось, что на ССКП работает 90% китайских станций из топ-100 и лишь 1% американских. Ведущие американские станции введены в эксплуатацию в 1967-2012 годах, китайские — в 2006-2015 годах. Общая мощность китайских топ-100 — 82,6 ГВт, американских — 80,1 ГВт, выбросы CO2 — 342,6 млн и 361,9 млн тонн в год соответственно. Удельный расход условного топлива (УРУТ) — 286 г угольного эквивалента на 1 кВт ч в КНР против 375 г в США, при этом в Китае поставлена цель снизить к 2020 году УРУТ всех действующих станций до 310 г угольного эквивалента на 1 кВт ч, а всех новых — не более 300 г на 1 кВт ч. При продолжении текущих регуляторных тенденций, замечают авторы исследования, ситуация придет к тому, что ни одна новая американская станция чисто технически не сможет быть допущена к эксплуатации в КНР.

Чистый уголь для неосвоенных рынков

Новые технологии угольной генерации, выкристаллизованные в результате десятилетий усиленного экологического регулирования, сейчас распространяются в новые регионы. Несмотря на общий тренд на сокращение прироста угольной генерации в крупнейших азиатских странах, КНР сохраняет планы по строительству 1,1 тыс. угольных ТЭС, Индия — 446. И если грандиозные планы индийских компаний в основном сосредоточены внутри страны — так, индийская National Thermal Power Corporation на данный момент планирует построить в Индии и Бангладеш 38 ГВт мощности,— то фокус китайских инвестиций в генерацию сместился в отдаленные зарубежные регионы, где на первом плане дефицит электроэнергии. Такая динамика подтверждается данными исследования CoalSwarm, вышедшего две недели назад. Агентство опросило 1675 компаний, которые либо владели и владеют угольными станциями, либо собирались их строить в период с 2010 года по настоящее время. С одной стороны, значительная часть опрошенных полностью или частично ушли с рынка: 7% операторов вывели из эксплуатации все свои активы, 11% — не менее трети и 14% — пятую часть своей мощности (в основном речь идет о Европе и Северной Америке). Но 303 компании приступили к проектированию новых станций. Топ-20 компаний с наиболее масштабными планами — азиатские, топ-10 — это шесть китайских компаний, две индийские, индонезийская и тайская. На них приходится 34% всей заявленной мощности новых проектов (189 ГВт), значительная часть из которых за рубежом. Так, Shanghai Electric Group объявила о планах строительства 6,3 ГВт угольных станций в Египте, Пакистане и Иране, что в десять раз больше, чем запланированные ею вводы в КНР.

Одним из перспективных для новых инвестиций в угольную генерацию является Африка, где проживает 13% населения Земли, но на нее приходится лишь 4% спроса на электроэнергию. Доступ к электроэнергии имеют 42% населения континента (а в большинстве станций Африки южнее Сахары — лишь 20% населения). По оценкам МЭА, потребление электроэнергии должно вырасти в три раза к 2040 году. В данный момент в Африке 24% электроэнергии вырабатывается на угле. Для правительств африканских стран угольная генерация привлекательна тем, что недорога и не подвержена погодному фактору. Например, в Кении ГЭС, на которые приходится треть установленной мощности в стране, в силу многолетней низкой водности перестали быть надежным энергоисточником. Между тем правительство страны намерено к 2020 году повысить доступность электроэнергии для населения до 95% (в 2014 году — 20%).

Пользуясь спросом, китайские компании начали масштабную экспансию в Африку. Китайская Shenzhen Energy Corporation запланировала строительство угольной ТЭС мощностью 2 ГВт на побережье Ганы. China Energy Engineering Corporation начинает строить угольную ТЭС "Камвамба" в Малави мощностью 1 ГВт. China Power и кенийский консорциум Amu Power заявили проект ТЭС "Ламу" в Кении на 1 ГВт. Еще 1,2 ГВт строит мексиканская Zuma Power в Окобо (Нигерия). Инвестиции генкомпаний в Африку подстегивает и политика Африканского банка развития, который готов кредитовать угольную генерацию в регионе вопреки резолюции Всемирного банка, который в 2013 году объявил о сокращении финансирования угольной энергетики, за исключением "отдельных случаев".

Африканским властям не до стимулирования зеленой генерации в ущерб другим чистым альтернативам — более 600 млн человек до сих пор не имеют доступа к энергоснабжению. В 2016 году, выступая на совместном заседании МВФ и Всемирного банка, министр финансов Нигерии Кеми Адеосун говорил: "У нас в Нигерии есть уголь, у нас проблемы с электроэнергией, но нас блокируют, поскольку она не зеленая. В этом есть изрядная доля лицемерия, ведь вся западная индустриализация построена на угле". В мае этого года министр энергетики Кении Чарльз Кетер заявил: "С учетом того, что для того, чтобы стать индустриальной страной, Кении необходимо свыше 30 ГВт, нам нужны все возможные типы энергоисточников". В апреле бывший генсек ООН Кофи Аннан выразил общее мнение африканских лидеров. "Переход к возобновляемой энергетике в краткосрочной перспективе может быть неподъемно дорогостоящим — особенно для тех стран, которые для выработки электроэнергии используют свои масштабные запасы угля и других ископаемых топлив,— говорил он.— Мы выступаем за то, чтобы африканские правительства использовали все возможные энергетические альтернативы максимально экономично и технически эффективно".

При этом новые инвесторы приносят в Африку те технологии, которые были выработаны уже в новых, более строгих регуляторных условиях. Так, ТЭС "Ламу" предполагает строительство трех пылеугольных блоков на СКП, оборудованных влажной очисткой отходящих газов известняковым способом, планируются все доступные меры защиты портовой зоны и сохранения земного и водного биоразнообразия. В итоге регион получит не просто крупную и надежную генерацию — при строительстве будет учтен опыт экологической модернизации станций, приобретенный в странах Запада, а потом оптимизированный в Китае.