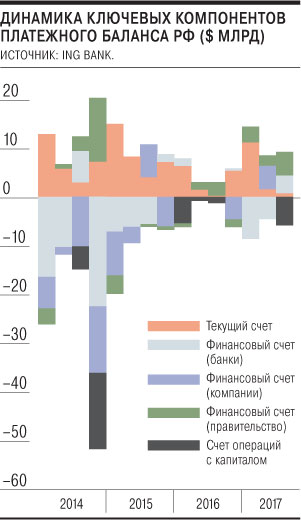

Оценка платежного баланса за третий квартал 2017 года, опубликованная ЦБ, оказалась позитивнее ожиданий рынка, да и самого регулятора. Если за июль—август в ЦБ оценивали дефицит текущего счета платежного баланса в $2,5 млрд (консенсус-прогноз аналитиков — минус $2,9 млрд в третьем квартале), то сейчас регулятор фиксирует профицит в $1,2 млрд против $0,4 млрд год назад. Оценка же дефицитности текущего счета во втором квартале ($0,3 млрд) сменилась профицитом в $2,8 млрд.

Профицит торговли продолжает сжиматься. Темпы роста экспорта товаров в годовом выражении сжались с 37% в первом квартале до 19% в третьем квартале 2017 года на фоне снижения вывоза сырья и роста несырьевого экспорта. В результате импорт товаров начиная со второго квартала из-за восстановления внутреннего спроса рос быстрее экспорта (21% год к году в третьем квартале). Впрочем, сырьевой экспорт позволяет компенсировать дефицит торговли услугами, оплаты труда и инвестиционных доходов.

В значительном плюсе оказался финансовый счет ($9,5 млрд в третьем против $2,3 млрд во втором квартале). Основной источник столь значительного профицита — операции правительства и ЦБ на $10,3 млрд ($5,7 млрд и $4,6 млрд соответственно). Дмитрий Полевой из банка ING отмечает, что точно определить природу этих операций довольно сложно. Финансовые операции частного сектора оказались в минусе: $4,9 млрд против профицита в $0,9 млрд во втором квартале. На этом фоне чистые прямые инвестиции (разница между входящими в РФ и исходящими капвложениями) в третьем квартале впервые в 2017 году стали отрицательными — минус $4,1 млрд против плюс $4,4 млрд во втором квартале. Вместе с этим оценки ЦБ фиксируют и резкое ускорение бегства капитала (сумма строк «сомнительные операции» и «чистые пропуски и ошибки») — с притока в $2,1 млрд во втором квартале до оттока в $4,7 млрд в третьем, что, впрочем, может быть пересмотрено ЦБ после обновления данных.

Таким образом, текущий относительно стабильный и крепкий рубль объясняется профицитом текущего счета, поддерживаемый внешними операциями государства,— этот эффект, впрочем, может сыграть в противоположную сторону уже в ближайшем квартале.