Конгресс поддержит российский бюджет

Ужесточение санкций вызвало приток нефтедоходов

В августе курс российской валюты к доллару США вернулся к своему справедливому уровню. Это позволит пополнить бюджет нефтедоходами, а российскому правительству — вздохнуть с облегчением. Услугу российским чиновникам оказал Конгресс США, расширивший секторальные санкции.

Фото: Reuters

Фото: Reuters

Российские чиновники на протяжении всего первого полугодия настойчиво пытались заговорить российскую валюту. За этим занятием были замечены и министры экономического блока, и даже пресс-секретарь президента Дмитрий Песков. Беспокойство у них вызывал чрезмерно высокий курс рубля, который при невысокой цене на нефть представлял серьезную угрозу для бюджета и российской экономики в целом.

Однако во всех случаях словесных интервенций реакция была непродолжительной и быстро сходила на нет. Слова чиновников вызывали недоверие рынка, поскольку схема проводимых в настоящее время валютных интервенций Минфина предельно прозрачна, а альтернативные вмешательства не предусмотрены параметрами действующей денежно-кредитной политики ЦБ. У российского финансового регулятора в приоритете оставалось снижение инфляции, а значит, он заинтересован в укреплении рубля, а не в его ослаблении.

В таких условиях ключевое влияние на динамику курса рубля оказывали рыночные факторы: профицит текущего счета в начале года, высокий спрос на российскую валюту со стороны иностранных инвесторов. Несмотря на многократные понижения ключевой ставки ЦБ, ставки на российском долговом рынке остаются привлекательными для сделок carry trade, поэтому международные инвесторы охотно покупали российские инструменты с фиксированной доходностью. В результате объем облигаций федерального займа, принадлежащих нерезидентам, достиг в июне небывалой высоты в 1,89 трлн руб., а доля составила 30,7%.

Свершилось

Во втором полугодии, как и ожидало большинство аналитиков, курс рубля и без поддержки чиновников вернулся к своему справедливому уровню. Уже в первой декаде июля цена доллара на Московской бирже впервые с начала года приблизилась к уровню 61 руб./$, прибавив за месяц 4 руб. Даже с учетом последующего снижения в августе курс американца смог удержаться на уровне около 60 руб./$. В итоге за два месяца рубль ослабил позиции к доллару США почти на 6% и по этому показателю занял второе место среди валют 24 развивающихся стран. По данным Bloomberg, сильнее обесценение продемонстрировал только аргентинский песо, который потерял к доллару США 7,6%. Большинство остальных валют развивающихся стран продемонстрировали положительную динамику.

За снижение курса рубля можно поблагодарить чиновников из-за океана. "Медвежью" услугу на российском валютном рынке оказало июньское решение Сената США о расширении антироссийских санкций. Спустя месяц Палата представителей Конгресса США согласовала законопроект о новых санкциях против России, который в течение короткого времени был утвержден нижней палатой Конгресса, одобрен Сенатом и подписан президентом Дональдом Трампом.

Сроки, в которые был подготовлен законопроект, а также всесторонняя поддержка оказались для инвесторов неожиданностью. В июне, когда Сенат Конгресса США представил законопроект о расширении антироссийских санкций, мало кто из инвесторов всерьез верил, что он будет принят в таком виде. "Иностранные инвесторы рассчитывали, что под влиянием американского бизнеса и партнеров из Европы итоговый законопроект будет существенно видоизменен или даже заблокирован. Поэтому в июне продавали в основном внутренние инвесторы, к которым в конце июня присоединились и нерезиденты",— говорит экономист крупного западного банка.

"На фоне ужесточения санкций участники рынка забыли о других факторах, ранее оказывающих существенное влияние на рынок",— отмечает начальник отдела анализа банков и денежного рынка ИК "Велес Капитал" Юрий Кравченко. В числе таковых оказался и рост цены на нефть. По данным агентства Reuters, в начале августа стоимость ближайшего контракта на поставку североморской нефти Brent поднималась до уровня $53 за баррель — максимального значения с 24 мая. Стоимость российской нефти Urals достигла отметки $53,5 за баррель. Всего за полтора месяца цены на европейские сорта нефти выросли почти на 15%.

Бюджету в помощь

Обострение отношений между США и Россией пошло на пользу российскому бюджету, поскольку привело к росту рублевой цены нефти, а данный показатель определяет уровень нефтегазовых доходов госбюджета. По оценкам "Денег", рублевая цена Urals поднялась в августе выше уровня 3,1 тыс. руб. за баррель, прибавив за полтора месяца более 22%. Это почти на 15% больше величины, заложенной в бюджет (2,7 тыс. руб. за баррель).

Если до конца года цена на нефть останется на уровне 3,1 тыс. руб. за баррель, бюджет получит дополнительно 500 млрд руб., что приведет к снижению дефицита до 1,4 трлн руб., отмечает аналитик Райффайзенбанка Станислав Мурашов. При сохранении уровней середины июня (2,5 тыс. руб. за баррель) бюджет недополучил бы 600 млрд руб. нефтегазовых доходов, что привело бы к дефициту бюджета в 2,5 трлн руб. (плановый дефицит — 1,9 трлн руб.). Оценки нашли свое отражение в официальных данных Минфина, согласно которым дефицит федерального бюджета за семь месяцев составил 423,7 млрд руб. (0,8% от ВВП), снизившись в сравнении с показателем полугодия на 78 млрд руб. Профицит в июле стал следствием заметного увеличения на 7,8% (+32,6 млрд руб.) нефтегазовых доходов при одновременном снижении бюджетных расходов (на 7,4 млрд руб.).

Чего ждать от рубля

В ближайшие месяцы аналитики ожидают дальнейшего ослабления рубля. По оценкам главного экономиста банка "Уралсиб" Алексея Девятова, в конце года курс доллара будет находиться на уровне 62-63 руб./$. "В ближайшие две-три недели будет ощущаться влияние сезонных факторов, прежде всего рост туризма в сезон отпусков,— отмечает Алексей Девятов.— В долгосрочной перспективе определяющими факторами будут динамика цены на нефть, снижение ключевой ставки ЦБ и ужесточение политики ФРС". Важную роль сыграет развитие отношений между Россией и США, которое пока не вызвало массового бегства иностранных инвесторов из рублевых активов. По словам начальника аналитического управления банка "Зенит" Владимира Евстифеева, в случае дальнейшего нагнетания геополитических проблем мы можем увидеть усиление реакции на валютном рынке, поскольку инвесторы будут учитывать риски запрета на инвестирование в суверенный долг РФ.

Рынок внешнего заимствования

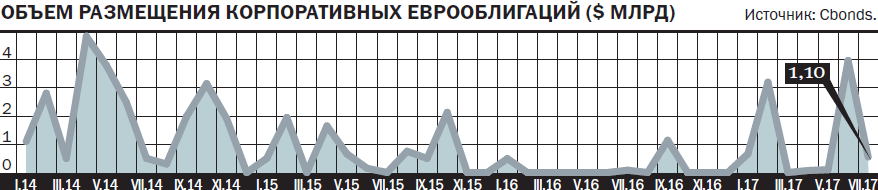

Сохраняющееся противостояние России и Запада больше не пугает иностранных инвесторов, они охотно дают в долг российским компаниям. По оценкам агентства Dealogic, в первом полугодии российские эмитенты привлекли через еврооблигации $17,7 млрд. Это в два с лишним раза больше показателя первого полугодия 2016 года, когда за шесть месяцев компании привлекли $13,2 млрд. В июле компании провели еще четыре размещения и привлекли на внешнем рынке около $1,1 млрд.

Такой активности российских корпоративных заемщиков на внешнем рынке не было с предсанкционного 2013 года. Тогда за первое полугодие эмитенты заняли в валюте более $32 млрд. Однако в начале 2014 года после крымского референдума произошло снижение активности российских компаний на рынке внешних заимствований. После того как в июле--августе западные страны ввели секторальные санкции против крупных российских компаний и банков, ситуация резко ухудшилась. В результате на долгие месяцы первичный рынок внешних заимствований оказался фактически закрытым для российских заемщиков.

Ситуация начала улучшаться осенью 2015 года, на фоне снижения политической напряженности и стабилизации цен на нефть корпорации смогли выйти на первичный рынок. В 2016 году ситуация смягчилась еще больше, в результате компании за год привлекли более $15 млрд — больше, чем за два предшествующих года. При этом если осенью прошлого года на внешних и внутренних инвесторов приходились равные доли, то в настоящее время вклад иностранцев вновь преобладает. По сообщениям эмитентов и организаторов сделок, на долю иностранных инвесторов (преимущественно из США и Европы) приходится 60-70%.

В определенной мере как компании, так и иностранные инвесторы адаптировались к режиму санкций, отмечают участники рынка. "Макроэкономическая ситуация в России стабильна, евробонды российских компаний предоставляют высокую доходность по сравнению с долговыми инструментами других развивающихся рынков и стран Европы. Благодаря этому спрос со стороны международных инвесторов сохраняется",— отмечает руководитель управления рынков долгового капитала "ВТБ Капитала" Андрей Соловьев.

Внешние рынки до сих пор остаются закрытыми только для компаний, попавших под санкции: Сбербанка, Газпромбанка, ВТБ, ВЭБа, "Роснефти". Однако введение санкций против этих компаний только увеличило спрос на их еврооблигации, а также бумаги остальных российских компаний. "Есть целая категория иностранных участников рынка, которые не боятся покупать евробонды наших корпораций, несмотря на санкции, которые, впрочем, пока остаются довольно мягкими",— отмечает гендиректор "Спутник — Управление капиталом" Александр Лосев. По словам директора по работе с долговыми инструментами УК "Альфа Капитал" Игоря Тарана, как правило, такие компании и банки относятся к категории надежных заемщиков, но при этом не могут размещать новые выпуски облигаций — это означает, что предложение облигаций таких эмитентов достаточно ограниченно. В результате бумаги всех без исключения российских корпораций, попавших под санкции, показали снижение доходностей и рост цен на вторичном рынке.

До конца года активность эмитентов может снизиться. По словам господина Соловьева, в ближайшие месяцы будет проведен еще ряд точечных размещений российских компаний, но объемы заимствований будут ниже, чем в начале года. "Осенью ожидаю увеличения предложения со стороны российских компаний, поскольку большинство таких эмитентов сейчас могут привлекать средства на рынке еврооблигаций по исторически низким ставкам",— отмечает Игорь Таран. Большое значение для российского рынка еврооблигаций будут иметь и темпы повышения ставки ФРС США. "Дальнейшее направление монетарной политики ФРС США как эмиссионного центра мировой валюты будет, вероятно, единственным фактором, способным оказать влияние на рынок облигаций до конца года. Если только не произойдет дальнейшая эскалация напряженности вокруг ракетно-ядерной программы КНДР, которая может оказать крайне негативное влияние на глобальный финансовый рынок и систему мировой торговли",— отмечает Александр Лосев.