Депозиты остаются самым популярным инструментом сбережения среди россиян, по данным Центра социологических исследований РАНХиГС . Наряду с этим аналитики отмечают растущий интерес населения к индивидуальным инвестиционным счетам (ИИС). К концу года эксперты прогнозируют также рост популярности ОФЗ и ПИФов.

Консерваторы в большинстве

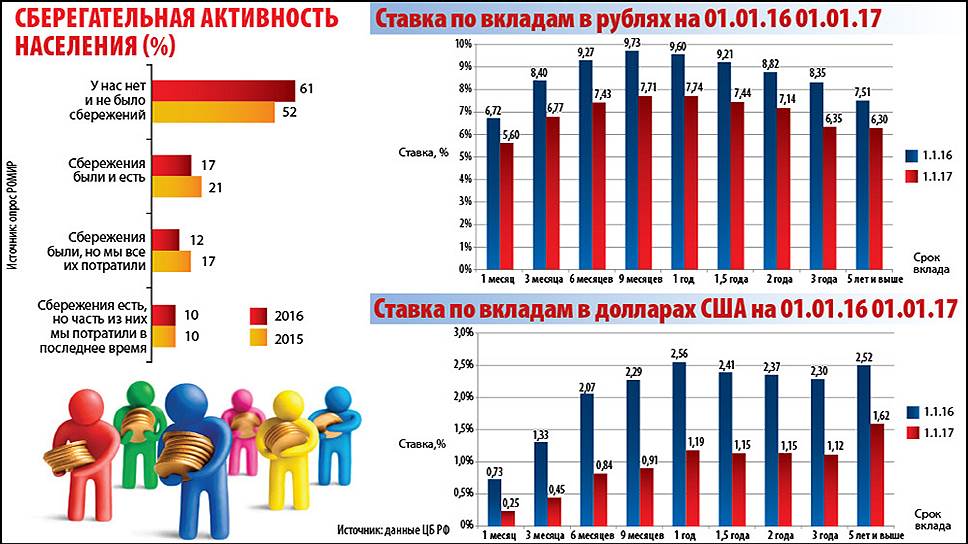

Подводя итоги исследования «Сберегательные стратегии населения: негативные экономические ожидания и отказ от накоплений», аналитики Центра социологических исследований РАНХиГС отмечают, что в 2016 году произошло существенное снижение объема сбережений населения. Если в 2015 году 55% опрошенных говорили о том, что у них есть сбережения, то в 2016-м о наличии сбережений сказали только 40%.

«Депозиты пока еще сохраняют привлекательность на фоне относительно низкого показателя инфляции. Ставки в пределах 5,0–7,5%, а по некоторым, более ранним, депозитам и до 9%, могут удовлетворить целевые потребности сохранения средств, которые не должны подвергаться риску потерь»,— комментирует Александр Егоров, ведущий аналитик ГК TeleTrade. «Значимых изменений в сберегательной стратегии россиян в начале 2017 года мы не отмечаем,— говорит Дмитрий Монастыршин, главный аналитик Промсвязьбанка.— Основной приток средств клиентов в банки происходит на рублевые счета. Привлекательность валютных сбережений остается низкой на фоне укрепления рубля и низких процентных ставок по валютным вкладам».

Среди «поклонников» депозита, по оценкам экспертов, преобладают люди старшего возраста — от 50 лет и более. Аналитики объясняют их приверженность депозитам многолетней привычкой и малой информированностью о других, более доходных инструментах. Еще одна причина — надежность депозита. «Депозиты остаются стабильно востребованными в силу того, что вкладчиков привлекают гарантированная доходность, отсутствие рисков и возможность выбора оптимальных параметров вклада в соответствии со своими возможностями и потребностями»,— рассказывает Дмитрий Шахметов, директор регионального центра «Южный» АО «Райффайзенбанк».

Популярными остаются и вклады в иностранной валюте. «Очень важным остается выбор валюты для сбережений. Согласно заявлениям экономического блока правительства РФ и ЦБ, стоит ожидать ослабления рубля примерно на 10%. При этом и ставки в коммерческих банках России по рублевым вкладам не превышают 10%. Так что, если прогнозы окажутся верными, особенной разницы от валютного или рублевого депозита не будет, а для большей устойчивости стоит воспользоваться и рублевым, и валютным депозитом»,— считает Антон Быков, ведущий аналитик ООО «Аналитик-Сервис». Дмитрий Шахметов добавляет, что, в связи со стабилизацией курса рубля и снижением ставок по валютным вкладам размещение средств в иностранной валюте становится менее привлекательным. «В премиум-сегменте доля валютных депозитов традиционно сохраняется более высокой. Для большей же части клиентов, получающих доходы в рублях, актуально хранить деньги в той валюте, в которой предполагается их тратить»,— заключает эксперт.

Государство рекомендует

С начала 2015 года для вовлечения населения в инвестиционный процесс государство предлагает гражданам новый инструмент сбережения и накопления — индивидуальный инвестиционный счет (ИИС). По оценкам участников рынка, интерес к этому продукту динамично растет примерно с середины 2015 года. «Судя по статистике открытия, темпы их проникновения в верхнемассовый сегмент населения постепенно ускоряются. Посредством ИИС в настоящий момент можно гарантированно получить доходность 12% годовых на трехлетнем горизонте (с учетом налогового вычета на взнос). Премия относительно ставок банковских депозитов неуклонно возрастает. Популяризировать ИИС в таких условиях достаточно легко»,— поясняет Станислав Клещев, главный аналитик инвестиционного департамента ВТБ24. «БКС Премьер» отмечает, что на юге России доля клиентов компании, впервые открывших ИИС, выросла весьма существенно. Если на конец 2015 года таких было 25%, то на конец 2016-го уже около 40%.

«Интерес к этому виду инвестирования сохраняется,— комментирует Ирина Рогова, аналитик ГК Forex Club.— По отдельным прогнозам к 2020 году в целом по России может быть открыто около 1 млн индивидуальных инвестиционных счетов».

В 2017 году государство предложило населению еще один инвестиционный инструмент — облигации федерального займа (ОФЗ). Стоит отметить, что период «раскрутки» ОФЗ оказался значительно меньше, чем у ИИС, который в первые полгода рос очень медленно.

На юге России продажей ОФЗ занимаются Сбербанк РФ и ВТБ24.

ВТБ24 начал продажу облигаций федерального займа для населения 26 апреля. По итогам первой недели банк принял около 2 тыс. заявок на сумму свыше 2 млрд руб. По информации ВТБ24, среди регионов ЮФО лидером по числу оформленных заявок является Краснодарский край — больше 40% обращений. На втором месте — Ростовский регион (около трети всех заявок). Волгоградская область занимает третье место — здесь оформляется каждая пятая заявка от общего числа в ЮФО.

«ОФЗ — это хороший инструмент для инвестиций,— объясняет растущую популярность облигаций Ирина Рогова.— Конечно, основное преимущество заключается в его надежности. Единственным риском является дефолт государства. Только в этом случае оно не сможет выполнять взятые на себя обязательства. Но надо сказать, что вероятность дефолта государства гораздо ниже, чем вероятность дефолта какого-либо банка или корпорации. Что касается доходности, то она все же выше, чем процент по банковскому депозиту. И именно это делает инструмент интересным для инвестиций».

В числе преимуществ ОФЗ игроки рынка называют возможность в условиях снижающихся процентных ставок зарабатывать не только купонный доход, но и получать серьезный доход от роста цены облигации. «По итогам последнего года на ОФЗ можно было заработать свыше 20% годовых,— сообщает Станислав Клещев.— Главные плюсы ОФЗ для частных инвесторов заключаются в возможности получения более высокого процентного дохода, чем по банковским депозитам, причем при более низких рисках, чем по депозитам, и при возможности фиксации этой доходности на больший срок, нежели предлагают банковские депозиты».

Кому жизнь дорога

Число «продвинутых» инвесторов, умеющих комбинировать инструменты накопления средств, в последние годы остается стабильным. По оценкам экспертов, это примерно 10–15% от общего числа граждан, имеющих сбережения свыше 10 млн руб. В основном это люди с высоким доходом. Причем доля таких инвесторов в столичных регионах и на юге России, по наблюдениям инвестиционных компаний, практически не различается.

В 2016 году российские банки и страховые компании зафиксировали рост спроса на инвестиционное страхование жизни (ИСЖ) — накопительные полисы с возможностью инвестиций в различные финансовые инструменты. По информации Сбербанка, доля премиальных клиентов, владеющих инвестиционными продуктами, в том числе полисами накопительного и инвестиционного страхования жизни, на 1 января 2017 года превысила 25%. В Промсвязьбанке продукты накопительного и инвестиционного страхования составили 30% в общем портфеле состоятельных клиентов. В Альфа-банке такие продукты выбирают 10% состоятельных клиентов.

Доля клиентов, интересующихся ИСЖ, по мнению игроков рынка, пополняется и будет пополняться за счет состоятельных консервативных клиентов, которые предпочитали депозит за его высокую надежность, но сегодня не вполне довольны его доходностью. Переход от депозита к ИСЖ логичен, так как депозит может входить в портфель полиса ИСЖ и обеспечивать его надежность, в то же время другие инструменты (акции, ПИФы) обеспечат его доходность. «Наиболее оптимальными и эффективными остаются схемы с диверсифицированным размещением денег и сочетанием нескольких инструментов накопления с различным уровнем риска: например, депозит + ПИФы + программа накопительного страхования жизни»,— резюмирует Дмитрий Шахметов.

За металл

Инвестиции в драгоценные металлы состоятельные граждане южных регионов выбирают чаще всего в качестве составляющей структурного инвестиционного портфеля, того же ИСЖ.

Такого рода инвестиции могут дать ощутимую прибыль только в долгосрочной перспективе и выгодны для тех, кто может позволить себе вложения на пять лет и более.

«Инвестиционный спрос на золото возрастает в моменты падения рынков акций. В данный момент рынок не ожидает падения. Это опирается на макроэкономические показатели экономики США, которые говорят о ее чрезвычайной силе. Такая ситуация может продолжаться год, два, три, поэтому золото сейчас инвесторам не очень интересно,— комментирует Владимир Веденеев, начальник управления инвестиций УК «Райффайзен Капитал».— Учитывая невысокий инвестиционный потенциал золота как актива, сейчас в него можно инвестировать скорее с целью валютной диверсификации. Поскольку цена золота номинирована в долларах, то золото в России традиционно является защитным инструментом на случай снижения курса рубля».

Станислав Клещев советует держать в золоте 5–10% накоплений в качестве защиты от различных системных рисков и рассматривать эту долю именно как страховку на самый плохой случай. «Инвестируя в золото, мы зарабатываем не только на росте мировых цен на драгметалл, но и на потенциальном ослаблении курса рубля. С 2000 года золото в рублях росло средними темпами 15% в год. Редкий финансовый инструмент может похвастаться таким уверенным приростом на протяжении почти двух десятилетий»,— отмечает эксперт.

Депозит останется в лидерах

Эксперты считают, что в ближайшей перспективе фаворитом у состоятельных граждан останется рублевый и валютный депозит. В том числе в составе структурных инвестиционных портфелей, причем именно в этом качестве он будет предпочтительнее, так как обеспечит надежность основной суммы сбережений, тогда как меньшая их часть, вложенная в акции, облигации, драгметаллы и др., будет обеспечивать более высокую доходность, чем банковский процент. «Из общей суммы сбережений 70–80% должны храниться в валюте, рубле и золоте, обеспечивая стабильность и надежность. А оставшиеся 20–30% могут быть направлены в более доходные финансовые инструменты, среди которых ИИС»,— считает Антон Быков.

По прогнозам экспертов, вложения в ОФЗ тоже будут выгодными. «В этом году мы ожидаем, что котировки десятилетних ОФЗ продолжат рост благодаря снижению инфляции и проведению Банком России политики по снижению ключевой ставки,— прогнозирует Дмитрий Монастыршин.— Спрос на ОФЗ поддерживает приток средств нерезидентов, а также снижение стоимости фондирования российских банков. Доходность вложений в ОФЗ с учетом потенциала роста котировок бумаг в 2017 году может составить 12–14% годовых».

В краткосрочной перспективе, по мнению участников рынка, наиболее привлекательными и максимально надежными представляются короткие ОФЗ с купоном, привязанным к ставкам межбанковского рынка (ОФЗ 24018, 24019, 29011). «В долгосрочной перспективе мы все же отдаем предпочтение корпоративным выпускам облигаций крупнейших российских компаний и суверенным еврооблигациям РФ»,— констатирует Станислав Клещев.