Быстрые деньги

Финтех — не просто очередное словечко, придуманное маркетологами. Стартапы, объединяющие технологии и финансовые бизнес-модели, облегчают доступ к деньгам.

Фото: Юрий Мартьянов, Коммерсантъ / купить фото

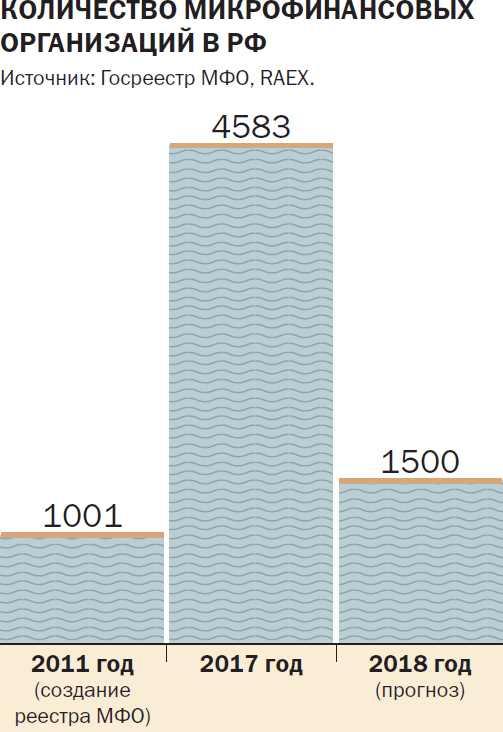

Сегмент микрокредитования эксперты называют одним из самых быстрорастущих в РФ. На этом тренде за последние шесть лет появляются тысячи микрофинансовых организаций (МФО) с говорящими названиями типа "Доступный кредит", "Деньги до зарплаты", "Народные займы", "Деньги вмиг" и так далее. Многие из них вскоре исчезают. По данным Zaim.com в 2011 году, когда был создан реестр МФО, в нем зарегистрировалась 1001 организация. К началу 2017 года из этих "старичков" в живых осталась лишь четверть. В реестре МФО на сегодняшний день значится 4583 юрлица. Но к началу 2018 года их число драматически сократится — провести массовую "зачистку" пообещал ЦБ РФ. Аналитики RAEX прогнозируют, что к 1 января 2018 года в России останется лишь около полутора тысяч официально зарегистрированных в реестре МФО.

Многие из тех, кто останется, развивают онлайн-микрокредитование. Это самый простой и быстрый способ для потребителя получить заем на короткое время. Среди всех финансовых продуктов этот сегмент демонстрирует наибольший рост. Генеральный директор компании Webbankir Андрей Пономарев сообщает, что если розничное банковское кредитование по итогам 2016 года выросло примерно на 5%, то онлайн-займы — на 30%.

Заем без паспорта

Финтех-стартапы — бурно растущий сегмент финансового рынка не только в развитых странах, но и в России. Представители Фонда развития интернет-инициатив (ФРИИ) сообщают, что наша страна — одна из самых прогрессивных в этой области. В прошлом году случился настоящий бум финтеха в РФ. Осенью 2016 года Сбербанк и ФРИИ объявили о запуске совместного акселератора для стартапов в сфере финансовых технологий. Венчурные инвесторы и стратеги начали активно вкладываться в такие проекты, и понятно почему.

Финтех-компании строят свои бизнес-модели на фундаменте из цифровых технологий. В таком бизнесе главный актив — разработчики и их продукты для анализа профиля клиентов, расчета рисков и антифрода. Бизнес-модель подобных проектов легко масштабируется. В отличие от классических банков им не нужна разветвленная сеть отделений и тысячи операционистов. Все услуги предоставляются дистанционно.

Компания Webbankir — типичный финтех-стартап, который привлек несколько миллионов долларов от фонда Supremum Capital. Работает в сегменте так называемых займов до зарплаты, сроком до 30 дней. Оборот растет на 12% каждый месяц. И совсем не с нуля — онлайн-сервис работает в России пять лет, в течение которых было выдано займов более чем на 1,3 млрд руб., притом что средняя сумма займа составляет около 7,5 тыс. руб. Андрей Пономарев говорит, что причина бурного роста совсем не в том, что в стране трудные времена. По его словам, это распространенный миф, что люди начинают брать больше займов во время кризиса. Рост бизнеса, по заявлению главы компании, вполне органический и вызван тем, что все больше пользователей узнают об услуге Webbankir. Из всех клиентов компании 38% живут в небольших городах и селах, где традиционные банки либо представлены слабо, либо отсутствуют вовсе. Онлайн-сервис — едва ли не единственный способ получить немного денег, чтобы продержаться, если не считать займов у друзей.

Интеллектуальные технологии позволяют компании держать стоимость денег на приемлемом уровне. В случае своевременного погашения заем сроком на десять дней для повторного клиента обойдется в 12% переплаты. Получить деньги можно на банковскую карточку в течение пяти минут и вообще без паспорта — нужно лишь ввести паспортные данные. Повторная подача заявки осуществляется буквально в пару кликов. "Большинство заемщиков мы никогда не видели в лицо,— рассказывает Андрей Пономарев,— но наша собственная разработка, основанная на анализе больших данных, позволяет с точностью почти 100% определить, обманывает нас пользователь или это действительно тот самый человек за компьютером, чьи паспортные данные он предоставил".

Система собирает и анализирует множество параметров по каждому пользователю. Это кредитная история, причем полученная сразу из четырех главных в стране кредитных бюро. Анализируются также данные из социальных сетей, информация о геолокации из мобильного приложения, история IP-адресов, с которых выходил в сеть пользователь, и так далее. Всего может быть собрано до 800 параметров по каждому заемщику. При попытке получить деньги интеллектуальная система может задать вопросы, ответы на которые знает только реальный человек, чьи паспортные данные предоставил пользователь. Иногда достаточно одного вопроса, чтобы выявить мошенника. В процессе работы система самообучается, становясь еще эффективнее.

Благодаря тщательному анализу Webbankir удается сохранять показатели невозврата по займам на том же уровне, как в обычном банке,— не более 15% потерь по основному долгу в течение года. Когда просрочка достигает 365 дней, компания обращается в суд, и по таким долгам удается снизить невозврат до 12%.

Webbankir стремится к тому, чтобы на основе технологической платформы и широкой клиентской базы (2 млн зарегистрированных пользователей) создать универсальный финансовый сервис. До недавнего времени компания занималась только предоставлением займов, а в конце 2016 года предложила услугу по переводу денег с карты на карту, причем для этого не обязательно быть заемщиком. В скором будущем появится возможность оплачивать через систему коммунальные и прочие услуги.

Этой весной компания планирует запустить целевое кредитование в один клик на покупку товаров в интернет-магазинах и офлайновых точках продаж. В первую очередь услуга появится на онлайн-сервисах по продаже авиабилетов, а также страховок ОСАГО и каско.

Кроме того, Webbankir планирует запуск услуги по расчету вероятности оформления кредита в обычном банке. Так же как и при рассмотрении заявки на заем, система будет анализировать множество различных параметров, которые обычно важны любому банку. В результате всего за 200 руб. пользователь получит расчет кредитного балла и вероятности того, насколько он может рассчитывать на кредит в банке. "Люди часто опасаются, что если в истории уже есть просрочки по кредитам, то больше им заем не дадут. Но это не совсем так. Банку важны и другие параметры. К примеру, если просрочка по кредиту была, когда клиенту было 25 лет, то в 35 он считается уже более благонадежным заемщиком и с большей вероятностью может получить одобрение заявки",— объясняет Андрей Пономарев.

Кредитное поведение россиян

Большинство россиян не имеют кредитов и долгов (70%). Примерно 20% выплачивают рублевые кредиты, оформленные в банке или местах продаж товаров. Каждое пятое домохозяйство, которое имеет непогашенные кредиты или долги, находится в состоянии перекредитованности — на погашение кредитов у них уходит около половины текущих доходов семьи или более. Еще 25% домохозяйств несут долговую и кредитную нагрузку в размере от трети до половины текущего бюджета. Нагрузка на семейный бюджет растет с уменьшением доходов домохозяйства: среди представителей первого квинтиля по доходу в состоянии перекредитованности находятся 25% домохозяйств с непогашенными задолженностями, а в пятом квинтиле — только 16%.

Среди тех, у кого есть кредиты и долги, 28% допускали просрочку по платежу в течение последних двух лет. Этот показатель является тревожным для институциональных кредиторов. Данные указывают на то, что доля тех, кто оказывался не в состоянии внести платежи по кредиту, увеличивается с ростом кредитной нагрузки.

Решение проблемы с выплатами по кредиту чаще всего находится благодаря неформальным источникам "перекредитования" — 55% тех, кто оказывался в ситуации отсутствия возможности осуществить платеж по кредиту за счет собственных средств, брали займы у родственников и знакомых, а еще 16% получили от них безвозмездную помощь.

Партнерство вместо конкуренции

Аналитики Capgemini в этом году опубликовали результаты исследования, в котором выявили, что 76,7% финансовых организаций во всем мире рассматривают финтех-компании как партнеров. Две трети (62,7%) говорят о том, что такие стартапы повышают планку для всей индустрии, способствуя ее развитию. У финтех-компаний есть важное преимущество — они умеют давать пользователям опыт обращения с финансовыми сервисами куда более высокого уровня, чем у традиционных банков. Получить услугу в таком сервисе, как правило, можно очень быстро, с помощью простого и привычного интерфейса.

Но есть у них и недостатки — следовать всем правилам регулятора удается не всем, также могут возникать вопросы, связанные с безопасностью и конфиденциальностью данных. Поэтому главный совет при использовании инновационных финансовых сервисов, предоставляемых МФО,— смотреть на их историю. Чем старше компания, тем лучше. Также хороший знак, если в партнерах у стартапа уже есть уважаемые банки или фонды.

Например, в 2015 году банк JP Morgan стал партнером сервиса кредитования для малого и среднего бизнеса OnDeck Capital. Финансовый гигант передал ему рассмотрение "мелких" кредитных заявок, которые отнимали у специалистов банка много времени и потому казались экономически невыгодными.

Webbankir в 2017 году

Объем ежегодных выдач: 2013 — 54 млн руб.; 2014 — 73 млн; 2015 — 303 млн; 2016 — 863 млн; план на 2017 — 3 млрд

Прирост оборота: 10-15% в месяц

Аудитория мобильной / десктопной версии: 2014 — 30/70; 2015 — 50/50; 2016 — 60/40; 2017 — 70/30 (прогноз)

Географическое покрытие: в любой точке мира, где есть интернет

География заемщиков: 38% из городов с населением менее 100 тыс.

Зарегистрировано в системе более 2 млн человек

Средний размер займа: 7,5 тыс. руб.

Сумма займа: 1-20 тыс. руб.

Срок займа: 5-30 дней

Среднее количество раз пользования услугой в течение года: 8 раз

Минимальная ставка: 0,9% в день

Средняя ставка: 1,6% в день

Обслуживает заемщиков в возрасте 20-100 лет

Фактический возраст некоторых заемщиков: 80 лет

Ядро аудитории: 35 лет

Средний возраст пользователя мобильного приложения: до 27 лет

Документы для совершения займа не требуются, достаточно указать паспортные данные