|

Зарплата без всякой страховки |

Страховщики как чумы боятся даже упоминания о зарплатных схемах. В неофициальных беседах если и говорят о них, то предпочитают называть "легальной оптимизацией налогов". Дело в том, что на протяжении последних двух лет фискальные органы усердно пытаются засадить за решетку страховщиков, предлагающих такие схемы. Участники рынка до сих пор не могут опомниться после прошлогодней истории, в которую попал глава Дзержинского филиала Промышленно-страховой компании. В марте прошлого года местные налоговики насчитали 1,5 млн рублей, которые директор филиала Юрий Шевченко сэкономил тамошним предприятиям благодаря страховым полисам. В результате суд приговорил господина Шевченко к восьми годам заключения. В середине прошлого года страховщик был оправдан, однако участники рынка хорошо усвоили урок, преподанный налоговиками.

После этого страховые законодатели и представители страхового надзора стали говорить о том, что необходимо принять меры по пресечению страховых схем. А страховщики публично каялись в старых грехах и клялись, что с "оптимизацией налогов" покончено раз и навсегда. В начале января этого года представитель компании "Россия" (до смены названия компания называлась "Ингосстрах-Россия") объявил, что в 2001 году снижение сборов по страхованию жизни в 60 раз по сравнению с предыдущим годом связано с отказом компаний от налогосберегающих схем. А в феврале глава страховой группы "Альфа-Страхование" Денис Киселев публично признался, что по группе принято решение отказаться от "серых" схем. Они, по версии господина Киселева, достались "Альфа-Страхованию" в наследство от Восточно-Европейского страхового агентства, которое консорциум "Альфа-групп" приобрел в прошлом году.

Однако действенные меры, благодаря которым зарплатные схемы становятся действительно невыгодными, предложили депутаты Владимир Дубов и Геннадий Кулик (который когда-то выступил с инициативой ввести налог на покупку наличной валюты). Еще в начале года в Думу были внесены поправки к статье 213 главы 23 части второй НК. Согласно нынешней редакции статьи 213 "Особенности определения налоговой базы по договорам страхования и договорам негосударственного пенсионного обеспечения", доходы в виде страховых выплат по добровольному долгосрочному страхованию жизни не попадают под налогооблагаемую базу. Законодатели предлагают аннуитеты (периодические выплаты по договору) в течение первых пяти лет обложить налогом. В первом чтении таблица поправок была принята в конце декабря 2001 года. Бюджетный комитет проголосовал за поправки две недели назад, а во втором чтении они без проволочек были приняты в прошлую пятницу. Как заявил корреспонденту "Денег" зампред бюджетного комитета Ашот Егиазарян, "с новыми поправками страховщики не смогут продвигать зарплатные схемы. Хотя страховщики в последнее время и так публично отказываются от них, а многие утверждают, что никогда не сталкивались с подобными схемами".

Любопытно, что страховое лобби, активизирующееся при малейшей угрозе прихода на российский рынок иностранных страховщиков или до последнего отбивающее место страховым компаниям в пенсионной реформе, на этот раз ничего не предприняло. Более того, перед внесением поправок на второе чтение у страховщиков даже их текста не было.

Вопрос "Денег" о том, как участники рынка относятся к инициативе депутатов и самим поправкам, вызвал у страховщиков всплеск чувств — от восторга до удовлетворенного одобрения. "Это правильное решение, ура! — одобрил депутатов заместитель генерального директора РОСНО Леонид Меламед.— Это положит конец набегам налоговиков на страховые компании". По мнению господина Меламеда, пятилетний срок по договорам страхования жизни великоват для обложения выплат в течение этого срока налогами. "Это, наверное, у законоразработчиков рука разошлась,— удивился он.— Аннуитеты можно было обложить налогом и на втором году действия договора". Действительно, вряд ли найдется человек, готовый ждать зарплату два года. "Если у думцев дошли руки до того, чтобы законодательным образом ограничить возможности оптимизации получения дохода с помощью страховщиков,— это хорошо,— заявил глава страховой группы "Спасские Ворота" Борис Хаит.— Теперь всякие силовые структуры потеряют возможность интерпретировать на свой лад что законно, а что — нет". Однако о технической стороне вопроса Борис Хаит говорить отказался: "Я поправок не видел, комментировать их не могу". Помощник главы Всероссийского союза страховщиков (ВСС) Николай Николаев высказался в том смысле, что "ВСС всегда ратовал за классическое страхование и механизмы, которые сделали бы зарплатные схемы невыгодными".

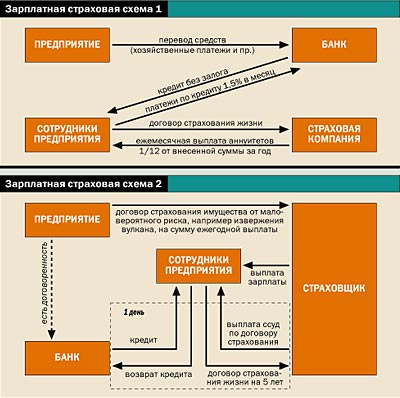

Однако, если взглянуть на ситуацию глазами участника рынка, ликование страховщиков покажется странным. Зарплатные схемы — довольно распространенный вид бизнеса. Судите сами: в прошлом году весь рынок собрал около $10 млрд страховых премий, и примерно $5 млрд из них — сборы по страхованию жизни. А если в своих расчетах опираться на утверждение Минфина о том, что более 70% от сборов по страхованию жизни — это "серые" схемы, получается, что на "легальной оптимизации налогов" страховщики за прошлый год собрали около $3,5 млрд.

Страховые схемы продолжают пользоваться популярностью, поскольку позволяют недоплачивать в бюджет львиную долю налогов. Сейчас законодательно установлены отчисления работодателя в размере 35,6% от фонда оплаты труда — это единый социальный налог (ЕСН) и 13% подоходного налога от индивидуального размера оплаты труда сотрудников. А операции по страхованию не облагаются ни ЕСН, ни подоходным налогом. Страховая схема обходится предприятию в среднем в 8-12% от фонда оплаты труда. Ее дешевизна и легальность и становятся главной приманкой для предприятий. По приблизительным неофициальным подсчетам, из-за применения зарплатных схем в прошлом году бюджет недополучил несколько десятков миллиардов долларов.

Сами страховщики через зарплатные схемы получали доступ к рисковым видам страхования крупных предприятий. Ведь, например, директора крупного завода, пришедшего к страховщику за легальной схемой ухода от налогов, легко убедить в необходимости застраховать имущество предприятия, его ответственность и качество продукции.

Поэтому в неофициальной беседе с корреспондентом "Денег" участники рынка говорили о поправках с заметным раздражением. Как заявил нам глава одной из компаний-лидеров по личному страхованию, не пожелавший, чтобы мы называли его имя, "депутаты своими поправками фактически запрещают человеку получать доход тогда, когда ему удобно. Это же все равно что запретить банкам выплачивать доходы по депозиту или обложить проценты со вклада налогами". По мнению собеседника "Денег", таким образом рынок страхования дискриминируется в угоду другому финансовому рынку, например банковскому.

Впрочем, несмотря на высказанное недовольство, можно не сомневаться, что страховщики придумают, как помочь своим клиентам — не исключено, что на рынке появятся более замысловатые схемы. В противном случае страховщики могут потерять не только треть сборов на рынке, но и упустить часть своих крупных клиентов по другим видам страхования.

ТАТЬЯНА ГРИШИНА

|