|

Самые дорогие брачные контракты |

|

Являясь мощным оружием в конкурентной борьбе, любой альянс может обернуться мезальянсом и в конечном итоге — крахом. К счастью, в России альянсы редко бывают вызваны острой конкуренцией. К несчастью — они не становятся от этого менее рискованными.

Ежегодный оборот мирового рынка слияний и поглощений достигает $3 трлн. Это огромная и высокорентабельная отрасль, в которой задействовано большое количество фирм, составляющих инфраструктуру бизнеса,— аудиторских и консалтинговых, юридических, исследовательских, инвестиционных компаний и банков. Популярность сделок по слияниям и поглощениям объясняется тем, что они позволяют компаниям быстро реализовать свои планы по экспансии на новые рынки — международные или межотраслевые, получать доступ к технологиям и ноу-хау конкурентов.

Последние сделки на международных рынках поражают размахом. Один из недавних хитов — слияние Hewlett Packard с Compaq общей стоимостью $23,8 млрд. Крупнейшее же слияние всех времен и народов стоимостью $111 млрд — America Online и Time Warner — привело к созданию информационной империи, объединившей издательский и телевизионный бизнес, кинопроизводство и интернет-услуги.

Брачные игры

Краткая, но достаточно беспокойная история российского бизнеса тоже богата слияниями и поглощениями. Хотя масштабы тут гораздо меньшие. Еще в 1994 году наметилась тенденция к активной экспансии московских банков на региональные рынки. Слабые местные банки были неспособны оказать серьезное сопротивление столичным конкурентам, поэтому образование филиальной сети московских банков зачастую шло по пути поглощений готовых банков в регионах. Так, одним из характерных примеров такой экспансии стало поглощение Мосбизнесбанком Курскбанка в конце 1994 года. Передел сфер влияния происходил и на самом столичном рынке — хорошо запомнилось слияние в 1995 году банков "Национальный кредит" и "Индустрия-Сервис" (вскоре эта сделка похоронила оба банка).

Самобытным российским вариантом поглощений можно считать то, что происходило у нас в период приватизации и залоговых аукционов. В частности, в ходе приватизационных торгов группа "Микродин", успешно торговавшая бытовой электроникой, получила контроль над АМО ЗИЛ и АО "Пермские моторы". Что до залоговых аукционов, то, хотя там речь не шла о выкупе акций (банкиры получали в залог акции индустриальных гигантов в обмен на кредиты российскому правительству), ни у кого не возникало иллюзий, будто кредиты будут возвращены, а акции вернутся государству. И отечественные финансисты стали менеджерами и "лекарями" таких предприятий, как ЮКОС, "Норильский никель", СИДАНКО, Новолипецкий металлургический комбинат и еще 25 стратегически важных промышленных объектов.

Среди крупных слияний 1995 года запомнился и альянс между холдингами "Микродин" и "Интеррос". Увы, "Микродин", плохо проявивший себя сначала в управлении госсобственностью (АМО ЗИЛ), а затем сдавший позиции на рынке бытовой электроники, нашел работу в "Интерросе" только для своих топ-менеджеров. Если в сентябре 1995 года речь шла о создании холдинга с "Интерросом" равными долями, то уже весной 1996 года — лишь о выкупе "Микродином" части акций "Интерроса". А в конце 1996 года "Микродин" и вовсе потерял всякую ценность как партнер: ЗИЛ отошел московскому правительству, остальные промышленные активы — тому же "Интерросу" в погашение долгов группе ОНЭКСИМ-МФК.

В те же времена активно проявили себя на ниве поглощений другие крупные финансово-промышленные холдинги — "Альфа-груп", банки "Российский кредит", Токобанк, МЕНАТЕП (сильно напугавший всех попыткой купить АО "Красный Октябрь", покупкой Усть-Илимского ЦБК и основавший в конце концов группу "Роспром" во главе с нефтедобывающей компанией ЮКОС).

|

| Кирил Лядов считает, что большинство российских сделок по приобретению крупных пакетов акций - это не классические поглощения |

Сегодня новые времена и новые герои. Но стратегии в массе своей остаются теми же: купить недооцененные активы и по возможности соединить их в технологические цепочки либо в отраслевые холдинги-монополисты. Так действует группа МДМ, создавшая крупные холдинги в угольном, трубном и химическом производстве. Та же группа, в зависимости от рыночной конъюнктуры, активно распродает и покупает разнородные активы. Например, недавно МДМ избавилась от всех своих акций в страховой компании "РЕСО-Гарантия", зато добавила в свое угольное подразделение Красноярскую угольную компанию, заполучив в целом 30% угольного рынка страны. Среди последних громких сделок нельзя не отметить покупку "Северсталью" Ульяновского автозавода (УАЗ) в 2000 году, приобретение "Сибирским алюминием" ГАЗа, покупку компанией "Альфа-Эко" 25% + 1 акция "Вымпелкома", объединение "Банка Австрия Кредитанштальт" и Московского международного банка (это произошло в результате слияния Bank Austria и Hypovereinsbank). Активно формировали свои холдинги "Интеррос" в энергомашиностроении, "Уралмаш-Ижора" — в тяжелом машиностроении.

При всей масштабности и стратегической важности российских сделок они далеко не всегда являются следствием острой конкурентной борьбы, как это происходит на Западе. Скорее наоборот: покупатели только формируют рынки сбыта для собственной продукции (например, этим можно объяснить интерес металлопроизводителей к автопромышленности). Иногда покупки совершаются ради повышения ликвидности, диверсификации рисков. Иными словами, крупные финансовые структуры по-прежнему предпочитают покупать то, что плохо лежит.

Тем не менее стратегии российских компаний вполне укладываются в схемы, известные специалистам по слияниям и поглощениям во всем мире.

Расчеты браков

По мнению старшего консультанта международной компании Accenture Кирилла Лядова, большинство российских сделок по приобретению крупных пакетов акций предприятий нельзя отнести к классическим mergers & acqusitions. Здесь больше подходит термин merchant banking.

Как известно, за большинством промышленных холдингов в России стоит (или изначально стояла) мощная финансовая структура. Банкиры скупали промышленные активы отнюдь не потому, что руки соскучились по молотку и зубилу. Главный мотив покупки предприятий во всем мире — недооцененность их активов. Вот почему подобные инвестиции, даже долгосрочные, могут носить спекулятивный характер — организовав правильный менеджмент и повысив прибыльность предприятия, новый владелец тем самым повышает его стоимость. Это означает, что в дальнейшем объект можно выгодно продать. И многие созданные банками холдинги существуют именно в таком режиме: покупка — реорганизация — предпродажная подготовка — продажа.

|

| По мнению Александра Лупачева, смысл создания конгломератов - в большой сопротивляемости рискам |

Между тем ходят упорные слухи, что некоторые предприятия пищевого сектора уже подготавливаются к продаже (эксперты даже называют сумму, которую якобы "Альфа" намерена выручить за сеть "Перекресток" — $150 млн). А недавно появились сообщения, что готовится к продаже финансовый костяк группы — Альфа-банк (за $1 млрд, что стало бы рекордом для российского рынка).

Любопытно, что свой след в телекоммуникациях оставил и другой крупный "поглотитель" — ЮКОС, унаследовавший эту стратегию от МЕНАТЕПа. Глава ЮКОСа Михаил Ходорковский создал с нуля компанию "Сибинтек", а также приобрел долю в "Мир-Телеком". А вклад ЮКОСа в продовольственную программу выразился в недавней покупке дискаунтерной сети "Копейка".

Подобные холдинги, владеющие разнородными, не связанными друг с другом активами, по типу интеграции подпадают под определение конгломерат. Смысл их создания — в диверсификации инвестиционного портфеля, что дает большую сопротивляемость рискам. Консультант Accenture Александр Лупачев определил такую стратегию как "связывание избыточной ликвидности" — когда денег "как грязи", их нужно куда-то девать. Характерная черта конгломератов — скупка прибыльных активов — не обязательно связана с операционной интеграцией: компания может находиться в составе холдинга, но при этом сохранять самостоятельность. Кроме конгломератов теоретики в области слияний и поглощений различают еще два типа интеграции.

|

Наконец, вертикальная интеграция возникает, когда сливаются смежные производства, образующие единую технологическую цепочку. Например, компания сильно зависит от своего поставщика (сырья или комплектующих) и решает, что для пущего контроля выгоднее его купить. Либо наоборот: покупает дистрибуторскую компанию или розничную сеть. Любопытный вариант такой стратегии проводила группа "Миком": владея Новокузнецким алюминиевым заводом, она активно скупала шахты Кузбасса, ведь главным сырьем для алюминиевого производства является электроэнергия, а главным сырьем для энергетиков — уголь. Увы, главе "Микома" Михаилу Живило не удалось поставить под контроль энергетиков — по иронии судьбы, именно "Кузбассэнерго" стало могильщиком его бизнеса в Кузбассе, отобрав за долги его главные предприятия.

|

| В результате покупки разнопрофильных предприятий Саянский алюминиевый завод превратился в крупный холдинг "Русский алюминий" |

Все вышеперечисленные прелести и выгоды могут создать впечатление, что царство божие на земле вот-вот воплотится в виде эдакого всеобщего слияния и поглощения. Однако практика заставляет взглянуть на вещи более трезво. Сделки по слияниям и поглощениям по праву считаются наиболее сложной и рискованной областью корпоративных финансов.

Брак в расчетах

Учебники по теории менеджмента содержат массу примеров неудачных слияний и поглощений. Так, в 1992 году крупнейшая норвежская страховая компания UNI Storebrand, существовавшая 225 лет и владевшая 40% рынка, потерпела крах, необдуманно поглотив другого страхового гиганта Skandia.

|

В этом же ряду можно напомнить и совсем свежую историю покупки компанией BMW британской Rover Cars. Уже через шесть лет BMW была вынуждена избавиться от нее, заработав на сделке 10 фунтов стерлингов.

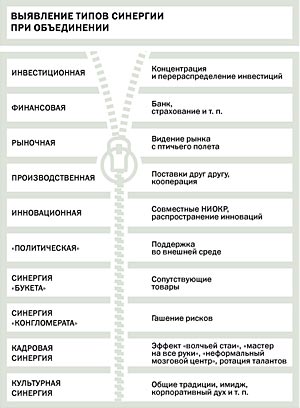

Дело в том, что рыночная стоимость нового объединения не обязательно равна сумме стоимостей компаний до объединения. Она может быть выше (так называемый эффект синергии — см. схему) или ниже, причем существенно (отрицательная синергия). Многое зависит от того, смогут ли партнеры справиться с управленческими и финансовыми проблемами новой компании.

Как объяснял один эксперт, цифра, пропущенная в расчетах при слиянии двух банков, может привести к банкротству объединения "буквально на следующий день" из-за неучтенной разницы в структуре активов и пассивов.

Эксперт знал, о чем говорил. Незадолго до этого он участвовал в объединении банков "Национальный кредит" и "Индустрия-Сервис". Не прошло и трех месяцев с момента сделки, как объединенный "Национальный кредит" перестал существовать. Напомним, что "Индустрия-Сервис" был одним из учредителей "Национального кредита". Их слияние в мае 1995 года сопровождалось мощной пропагандистской кампанией: мол, объединенный банк по активам (5 трлн неденоминированных рублей) займет место в первой банковской десятке рядом с СБС и МЕНАТЕПом. А цель слияния подавалась как желание получить право участия в программах кредитования правительства (имелись в виду залоговые аукционы). Одновременно анонсировалась программа акционирования "Нацкреда", подразумевавшая передачу 20% акций государству.

Между тем еще до слияния ходили слухи о наличии проблем в банке "Индустрия-Сервис". А уже в августе пошли тревожные слухи о проблемах объединенного "Нацкреда" — кризис ликвидности, закрытие лимитов на кредитование рядом банков. Пресс-служба банка слухи сначала яростно опровергала, но уже через несколько дней стало известно об увольнении 70% персонала банка, а затем о передаче "Нацкредом" 15 отделений в пользу СБС. И уже в начале сентября было объявлено о разводе, в связи с чем аналитики выдвинули две версии: либо перспективы слияния (то бишь пресловутой синергии) были значительно переоценены руководством обоих банков (что маловероятно ввиду их давних и тесных связей), либо изначально была предпринята попытка санации одного банка другим — и проблемный банк утащил за собой в могилу своего "санитара". Была и более откровенная версия: объединение преследовало цель повесить долги "Нацкреда" на "Индустрию-Сервис", а себе оставить чистые активы, однако "Нацкреду" это не помогло.

Подобных историй в истории российского бизнеса немало. Столь же неудачной была покупка "Микродином" Ресурс-банка в апреле 1995 года. Говорят, что покупатель не знал о скрытых долгах,— дыра в балансе якобы достигала 100 млрд руб.

Однако дело не только в откровенных ошибках и провалах. Даже на развитом западном рынке, где типичные ошибки в этой сфере давно обобщены в виде хрестоматий, более половины слияний и поглощений не достигают поставленных целей. Как показывают исследования той же Accenture, через 2-3 года объединенная компания в большинстве случаев теряет в капитализации 16-50%. Только 33% компаний окупают прямые затраты на слияние, и примерно от 35% поглощенных объектов купившие их компании впоследствии отделываются. И все это несмотря на наличие строго формализованных процедур вроде due diligence (всесторонняя диагностика поглощаемой компании).

Счастья в семейной жизни

Причин неудач может быть множество — переоценка компании или выгод от ее поглощения, разница корпоративных культур, неспособность выработать общее видение, медленная интеграция, разногласия по поводу распределения доходов, несовместимость лидеров, слишком высокая цена поглощения. Консультанты Accenture, работая со своими клиентами в сделках по слияниям и поглощениям, используют методику acquisition engine — инструмент для быстрого и успешного завершения процесса слияния и дальнейшей интеграции. Среди множества технических деталей здесь можно выделить три принципиально важных момента.

|

Во-вторых, перед объединением нужно определить технологические аспекты слияния. У руководства обычно есть выбор: приспособить одну компанию под технологию и процессы другой; создать гибрид из двух систем; совершенно новую платформу для объединенной компании. В этом решении приходится принимать в расчет все уровни — от компьютеров до стандартов качества и инфраструктуры.

В-третьих, важно соблюдать баланс скорости слияния с его стоимостью. Скорость интеграционного процесса критически важна для успеха слияния, но она напрямую зависит от технологической сложности этого процесса: чем более трудоемки технические аспекты слияния, тем больше нужно времени, чтобы продемонстрировать преимущества этого слияния клиентам, сотрудникам и акционерам.

Возможно, соблюдение этих правил поможет избежать ситуации, которую обрисовал топ-менеджер одной международной компании: "Все находились в радостном предвкушении от мысли о предстоящем слиянии, но потом месяцами бились, пытаясь понять, что же мы будем делать вместе".

ВЛАДИМИР ГЕНДЛИН

|