|

Игра на чужих плечах |

За прошлый год российские фондовые индексы выросли более чем в два раза, а котировки некоторых акций — в 5-10 раз. Однако достаточно людей, которым хочется увеличить свой капитал в той же пропорции, но гораздо быстрее (например, за неделю). Спекулятивная пауза после краха фондового рынка в 1998 году и одновременного исчезновения рынка фьючерсов длилась не так уж долго, и уже в первой половине 2000 года пышным цветом расцвела маржинальная торговля.

Между несовершенством и неторопливостью

Суть маржинальной торговли (от англ. margin — грань, разность) в следующем. Суммы, которыми может оперировать клиент, увеличиваются за счет средств брокера и других клиентов. Благодаря этому даже при небольших колебаниях цен выигрыш бывает достаточно внушительным. Иначе говоря, брокер предоставляет клиенту "плечо" для игры на рынке. Размер такой помощи рассчитывается как отношение собственных средств клиента к заемным. Например, пользуясь "плечом" 1:2 и имея депозит $10 тыс., вы можете купить или продать активов на $20 тыс. Соответственно, прибыль или убыток вырастут вдвое.

Маржинальное кредитование предоставляет широкие возможности для спекулятивной игры. На заре этого вида торговли на российском фондовом рынке размер "плеч" нередко превышал 1:10. Таким образом, при росте котировок торгуемых бумаг на 5% средства спекулянта увеличивались почти на 50% (без учета комиссионных брокера). Впрочем, при падении котировок на 5% средства сокращались на те же 50%. (Нетрудно понять, какой эффект давало снижение котировок на 10%.)

В принципе брокеры стараются не допустить чистых убытков клиента. Ведь в этом случае несут ущерб либо они, либо другие клиенты. Поэтому на неблагоприятную ситуацию на рынке брокеры реагируют просто — принудительно закрывают позиции.

Однако при резком изменении котировок убытки нарастают как снежный ком, брокер закрывать позиции не успевает. Так, при падении котировок ему не удается продавать акции по текущим ценам, и он вынужденно загоняет их вниз. Надо сказать, что все крупные обвалы рынка в 2000 году наблюдатели связывают именно с большим числом маржинальщиков. При этом, по словам замначальника по работе с клиентами ИК "НИКойл" Павла Курчанова, "мелкие спекулянты повлиять на направление рынка не могут, даже если их средства раздуты маржинальным кредитованием, поскольку никогда не смотрят в одну сторону одновременно. Однако волатильность (размах колебаний.— "Деньги") рынка при использовании спекулянтами 'плеча' повышается".

|

В настоящее время любой клиент, придя к брокеру, может рассчитывать на маржинальное кредитование с "плечом" 1:0,7. Часто такой пункт даже включают в общий контракт. Со столь малым "плечом" вести рискованную спекулятивную игру, конечно, не получится, но оно хотя бы позволяет не волноваться, что средств на счете не хватит для покупки лота: недостающую сумму охотно предоставит брокер в рамках маржинального кредитования. Цена этой услуги относительно невелика — в пределах 20% годовых.

Но это еще не настоящая маржинальная торговля. Даже законопослушные российские брокеры нередко предоставляют своим клиентам "плечо" и 1:2, и 1:3, пользуясь несовершенством законодательства и неторопливостью ФКЦБ. Используются "серые" схемы, о которых участники рынка предпочитают не распространяться. Однако фактически брокер никогда не кредитует клиента и, таким образом, действует в рамках закона. При этом подход в оценке рисков стал более взвешенным, чем год назад. Защитная схема реализуется в три этапа. На первом клиенту предлагается начальное "плечо" — например, 1:2. Если игрок угадал и доходы растут, брокер в его дела не вмешивается. Если же рынок движется вопреки ожиданиям, то устанавливается новый размер "плеча" (так называемый margin call) — скажем, 1:3,5. При этом клиента могут предупреждать о потерях и советовать закрыть позиции. Принудительное закрытие осуществляется на третьем этапе, когда "плечо" достигает критического размера — например, 1:5 (в этом случае потери клиента составят более 50%). Впрочем, брокер свои деньги сохраняет. При этом важны эффективная система стоп-приказов и частый (раз в пять минут) мониторинг клиентских счетов.

Как бы то ни было, сейчас эти операции по большей части не соответствуют духу законодательства и потому сопряжены с дополнительным риском. Ведь букву закона со временем могут и подправить, а значит, встает вопрос об альтернативе. Один из вариантов — срочный рынок.

Торговля будущим

В принципе фьючерсный рынок (от англ. future — будущее) создавался для минимизации рисков. С помощью правильно подобранных контрактов можно обезопасить свой портфель от резкого удешевления, а также снизить для производителей риски изменения цены. Однако особенности функционирования фьючерсного рынка позволяют использовать его и в спекулятивных целях. Дело в том, что для работы на фьючерсном и спот-рынке необходимы разные объемы средств. В первом случае при покупке можно внести лишь малую часть стоимости актива, тогда как во втором его придется оплачивать полностью.

В простейшем случае игрок покупает фьючерсный контракт на какой-нибудь актив в надежде на то, что цена его изменится. Причем оплачивается не вся стоимость базового актива, а только ее часть — 5-15% (гарантийный взнос). Существует практика назначения фиксированного взноса в зависимости от базового актива. Если после этого рынок движется в выгодном игроку направлении, то ему остается лишь подсчитывать прибыль. В противном случае придется делать дополнительные денежные вливания. При этом прибыль, как и убытки, будет расти не пропорционально внесенным средствам, а пропорционально росту стоимости всего контракта (так называемая вариационная маржа). А значит, при долгом удержании позиции игрок должен иметь достаточно свободных средств для покрытия кратковременных колебаний, из-за чего эффект "плеча" снижается. Ведь в случае большой волатильности рынка может потребоваться увеличение гарантийного обеспечения. Если же средств на счете клиента не будет хватать, его позицию принудительно закроют.

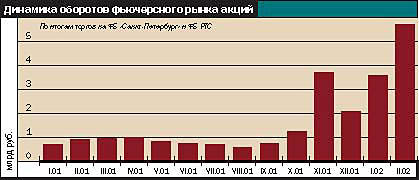

В настоящее время наиболее развита фьючерсная торговля на фондовой бирже РТС. Размер лотов — от 10 (для ЛУКОЙЛа) до 1000 акций (РАО "ЕЭС России", "Сургут", "Газпром"). С учетом текущей цены акций для работы с этими контрактами требуется в несколько раз меньше средств, чем с аналогичными валютными фьючерсами, торгуемыми на ММВБ и СПВБ. Фьючерсы на другие активы практически не используются. Сейчас ФКЦБ и МАП ведут борьбу за контроль над этим рынком, поэтому в ближайшее время вряд ли следует ожидать появления новых видов контрактов — отличных от фьючерсов на акции и валюту.

В прошлом году после трехлетнего застоя начался новый этап развития фьючерсного рынка: фондовые биржи СПб и РТС объединили усилия, благодаря чему его обороты стали заметно расти. Однако пока показатели этого рынка значительно отстают от достижений 90-х годов. Да и круг его участников до сих пор довольно узок — активно работают лишь несколько десятков компаний, а объем торгов составляет $5-15 млн. "Сейчас на срочном рынке наблюдается маленький бум. Теперь многое зависит от политики конкретной компании и от приверженности клиентов. До фьючерсов на индекс многие еще не доросли",— считает ведущий специалист отдела управления компании БК "Открытие" Владислав Калачев. Крупные брокеры сетуют на то, что крупные игроки-нерезиденты просто не смогут здесь развернуться. Однако начальник управления биржевых операций ИК "Атон" Сергей Рыбаков оценивает перспективы рынка оптимистично: "При наличии ликвидного срочного рынка любители больших 'плеч' придут сюда".

АЛЕКСЕЙ БАЙБАКОВ