Поточные технологии

Рыночная ситуация

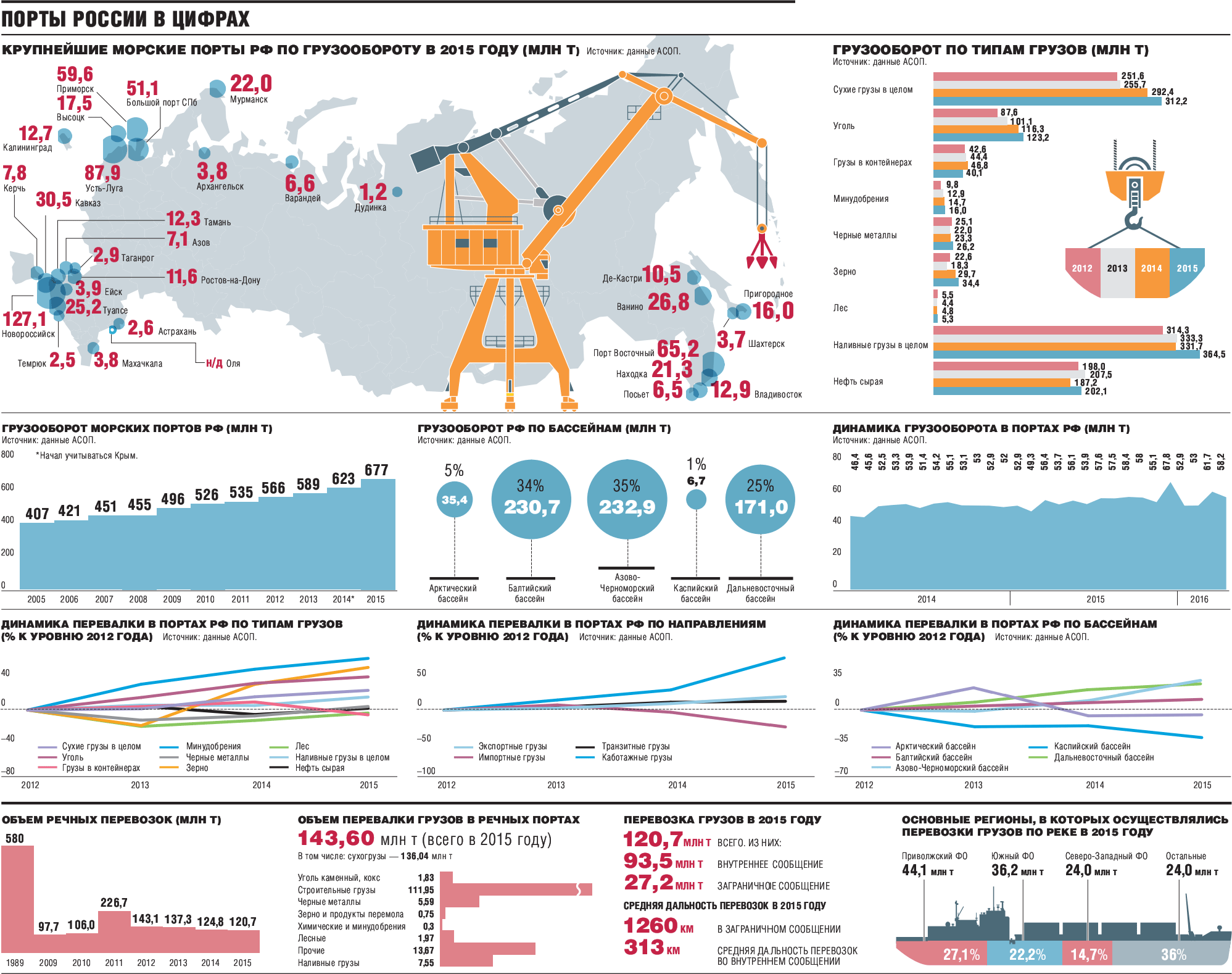

Порты России закончили 2015 год с 8,5-процентным ростом грузооборота, а первый квартал 2016 года — с ростом на 4,6%. Стабильный прирост нефтеналивных мощностей, в которые Россия активно инвестировала с начала 2000-х годов, уже принес ощутимые геополитические результаты, например переориентирование части грузопотоков из портов стран Балтии. Но дальнейшее развитие портов требует развития инфраструктуры для перевалки других грузов, экспорт которых растет, в том числе зерна и навалочных грузов.

Фото: Александр Чиженок, Коммерсантъ / купить фото

Морской прирост

Портовая отрасль РФ, не следуя тенденциям в экономике, продолжает наращивать грузооборот. С доходами портовиков, впрочем, этот фактор напрямую не коррелирует, но физические объемы растут. В 2015 году перевалка грузов в российских портах выросла на 8,5% — с 623,4 млн до 676,7 млн тонн, однако этот показатель поступательно рос с конца 1990-х годов. Средний темп роста за последние 15 лет — 9,6%, с двузначными темпами роста в 2000-2005 годах и резким снижением их с 2006 года. Наименьший прирост перевалки показал кризисный 2008 год (0,8%), но тем не менее динамика была позитивной.

Сейчас в РФ насчитывается 67 морских портов с 870 портовыми комплексами. В порты следует три четверти объема российских экспортных грузов, перевозимых железнодорожным транспортом. Мощность портовой инфраструктуры постоянно растет. В 2015 году "вся морская портовая инфраструктура получила прирост в 19,5 млн тонн", говорил Владимир Путин на пресс-конференции в декабре, положительно оценивая прирост физических объемов грузооборота в портах.

В 2015 году наибольший процентный и физический прирост показали крупные бассейны: Азово-Черноморский, Балтийский и Дальневосточный. Безусловным лидером по приросту грузооборота стал Азово-Черноморский бассейн, который добавил 38,4% к показателю прошлого года и впервые вышел в лидеры по грузообороту, обогнав по совокупному тоннажу Балтийский бассейн (232,9 млн тонн против 230,7 млн тонн).

По итогам первого квартала динамика иная. При общем по России росте грузооборота на 4,6% (до 167,3 млн тонн) наибольший процентный прирост показал Арктический (+18,3%, до 10 млн тонн), а физический прирост — Дальневосточный бассейн (4,22 млн тонн, или 9,3%). В Арктическом бассейне прирост вызван заметным ростом объемов нефтеналива (+41,2%), лидеры роста — порты Мурманск и Варандей, где объем перевалки увеличился на 24,7% и 21,6% соответственно. Из всех портов Дальнего Востока незначительную отрицательную динамику показал только порт Пригородное, остальные росли, причем Ванино, Находка, Де-Кастри и Посьет показали двузначный прирост (Посьет — +40,9%).

Азово-Черноморский бассейн: зерновое будущее

Азово-Черноморский бассейн сегодня обеспечивает 34% общего грузооборота портов РФ (232,9 млн тонн), из которых 58% приходится на наливные грузы. Однако анализ рыночной конъюнктуры и тенденций в экспортно-ориентированных отраслях российской промышленности показывает, что в среднесрочной перспективе будет наблюдаться увеличение объемов перевалки навалочных грузов, зерна и генеральных грузов. Суммарная потребность в портовых мощностях в Азово-Черноморском бассейне к 2020 году оценивается в 384 млн тонн против сегодняшних 320 млн тонн, при этом дефицит мощностей по углю ожидается в объеме 21 млн тонн, минудобрениям — 19,5 млн тонн, зерну — 9,1 млн тонн, генеральным грузам — 9 млн тонн, сое и рапсу — 3 млн тонн, руде — 2,4 млн тонн.

Значительный импульс развитию региональных портовых мощностей дает зерновой экспорт. В целом по России за четыре месяца 2016 года погрузка зерна выросла на 40%, до 7,2 млн тонн, на Черном море наблюдается заметный рост погрузки. Так, НМТП за четыре месяца отгрузил 2,2 млн тонн зерна (+29,6%), Зерновой терминальный комплекс "Тамань" удвоил отгрузку до 735,5 тыс. тонн, "ДелоПортс" в первом квартале отгрузило на 79% больше зерна, чем годом ранее (829 тыс. тонн). По прогнозам зерновой отрасли, по итогам 2016 сельскохозяйственного года Россия достигнет показателя 24,5 млн тонн (экспорт пшеницы с мукой в пересчете на зерно составит 24,7 млн тонн), впервые обогнав США и выйдя на первое место по экспорту среди отдельных стран. Более того, в черноморских портах ждут роста погрузки зерна из РФ и Казахстана, имеющего выход лишь к "закрытому" Каспийскому морю (подробнее см. интервью с Сергеем Губинцом).

Несмотря на появление в периметре бассейна крымских портов, вероятность заметной загрузки портов Крыма оценивается государством как низкая. Вместе с тем Крым заметно помог наращиванию грузооборота бассейна: крупные крымские стройки заметно увеличили показатели ряда российских портов бассейна — прежде всего порта Кавказ, который перевалил за 2015 год втрое больше, чем за 2014-й (30,5 млн тонн против 10,2 млн).

Согласно программе развития морских портов в Азово-Черноморском бассейне, к 2020 году мощность терминалов для перевалки сухих грузов должна вырасти на 61%, до 169 млн тонн в год. В рамках обновленной стратегии развития морских портов в регионе до 2020 года с возможностью продления до 2030 года планируется создание сухогрузного района порта Тамань, мощность которого на первом этапе составит 37,8 млн тонн угля, минудобрений, генеральных грузов, зерна и риса, а на втором при подтверждении грузовой базы может достичь 95 млн тонн. В феврале 2018 года группа компаний ОТЭКО планирует осуществить первую отгрузку с Таманского терминала навалочных грузов общей мощностью 35 млн тонн в год, в конце этого — начале следующего года ОТЭКО приступит к строительству зернового терминала на 14,5 млн тонн.

Также часть терминалов НМТП в порту Новороссийск будет реконструирована с достижением мощностей по перевалке минудобрений, зерна, навалочных и контейнерных грузов в 24,5 млн тонн, построен причал для перевалки грузов в контейнерах мощностью 350 тыс. TEU и зерновой терминал ГК "Дело" на 1,5 млн тонн. Предусмотрено строительство в Тамани аммиачного терминала "Тольяттиазота" мощностью 5 млн тонн.

Дальневосточный бассейн: экспортный хаб и потенциальный транзитер

Дальний Восток постоянно усиливает свои позиции в российской портовой отрасли. В 2015 году драйвером роста региональных портов стали сухие и наливные грузы, объем перевалки которых увеличился на 6,1% и 10,1% соответственно.

Вместе с тем стратегия развития портовой отрасли Дальнего Востока прежде всего связана с развитием угольного экспорта. Как сообщал глава Росморпорта Андрей Лаврищев, в Дальневосточном бассейне приоритетными проектами станут развитие угольного терминала "Дальтрансугля" в порту Ванино с выходом на 24 млн тонн в год за счет реконструкции путей и строительство там же угольного терминала "Сахатранса" (24 млн тонн). Также планируется строительство третьей очереди угольного терминала в порту Восточный с увеличением мощности с 22 млн до 39 млн тонн, строительство угольного терминала УППК "Север" (20 млн тонн). Будут увеличены мощности портов Сахалина, в частности, будет реконструирован угольный терминал в порту Шахтерск в увязке с освоением Солнцевского месторождения, его мощность будет увеличена с 3,5 млн до 12 млн тонн. Запланирована реконструкция паромной переправы Ванино--Холмск, а также строительство пассажирского терминала в Корсакове. На мысе Сигнальный в порту Петропавловск-Камчатский будет построен терминал для приема круизных судов и обработки контейнерных грузов (600 тыс. тонн TEU).

Однако "разворот на Восток" связан не только с развитием прямого экспорта. Минвостокразвития сейчас активно пропагандирует идею развития Дальнего Востока как транзитера, делая акцент на росте загрузки российских портов за счет перехвата части грузопотоков между северо-востоком КНР и ее южной и центральной частями, а также другими странами. Для этого запланировано развитие международных транспортных коридоров (МТК) "Приморье-1" (Суйфэньхэ--Находка) и "Приморье-2" (Хуньчунь--Зарубино). По оценке McKinsey, при успешной реализации проектов грузопоток в портах Приморья будет расти со скоростью 3% в год и увеличится на 45 млн тонн к 2030 году (22 млн тонн контейнерных грузов и 23 млн тонн зерна). Китайские грузоотправители смогут экономить на этом около $700 млн в год, а Россия — прирастить 29 млрд руб. ВВП к 2030 году. По оценке президента FESCO Александра Исурина, потенциальная экономия, достигаемая за счет использования этих коридоров, составляет $10 на тонну. Однако реализации проекта мешает относительная привлекательность китайских тарифных условий и неразвитость инфраструктуры МТК. В частности, глава ФГКУ "Росгранстрой" Леонид Бершанский подчеркивал необходимость строительства и реконструкции железнодорожных погранпереходов на концессионных условиях, приводя в пример ЖДПП Махалино, не обладающий современной инфраструктурой для приема грузопотоков. Недостаточно развиты автодорожные и железнодорожные подходы к портам. На развитие всей инфраструктуры МТК, по оценке McKinsey, потребуется 315 млрд руб. (145 млрд руб.— на "Приморье-1" и 170 млрд руб.— на "Приморье-2"); по уточненным данным федеральных властей, которые должны лечь в основу плана-графика реализации этих проектов, общие затраты приближаются к 430 млрд руб. Группа "Сумма", впрочем, оценивает их несколько ниже. Она планирует строить в Зарубино терминальный комплекс, первая очередь которого рассчитана на перевалку 10 млн тонн зерна и 700 тыс. TEU контейнерных мощностей, вторая — 23 млн тонн и 1,8 млн TEU соответственно. По оценке "Суммы", из требующихся на "Приморье-2" 204 млрд руб. менее 85 млрд руб. придется на инвестиции государства, остальное возьмут на себя частные инвесторы, а часть госинвестиций можно разделить с потенциальными китайскими концессионерами. "Сумма" уже подписала с Китайскими железными дорогами протокол о намерениях строить железнодорожные подходы к порту Зарубино.

Балтика: наливай, но знай меру

Балтийский бассейн — столп российского экспорта нефти и нефтепродуктов. Здесь сохраняется наиболее высокий удельный вес нефтеналива в общем объеме погрузки: в 2015 году на эти грузы приходилось 62% совокупного грузооборота, в первом квартале 2016-го — 64,3%. Такая структура обусловлена необходимостью заместить порты сопредельных прибалтийских стран, в советское время опережавшие порты РСФСР и по новизне, и по качеству инфраструктуры. Постепенное перенаправление Россией наливных грузов из портов зарубежной Прибалтики в свои порты началось с вводом первой очереди БТС-1 с конечной точкой в порту Приморск в 2001 году. БТС-2 с конечной точкой в порту Усть-Луга в 2012 году довершила дело. Для стран Балтии, доля услуг транспорта и хранения в ВВП которых довольно высока, потеря российского транзита весьма болезненна.

В целом Балтика закончила 2015 год с невысокими темпами роста (+3,2%) и впервые уступила по объемам перевалки Азово-Черноморскому бассейну. Причина снижения темпов роста — кризис в контейнерной отрасли и падение объемов перевалки накатных (ро-ро) грузов. В первом квартале российские порты Балтийского бассейна обработали лишь на 0,6% больше грузов, чем годом ранее, тогда как в целом российские порты показали прирост в 4,6%. На первое место по приросту на российской Балтике вышел Приморск (+5,6%), незначительно уступила ему Усть-Луга (+4,1%), остальные порты показали снижение, наибольший показатель — у порта Петербург (8,2%). Таким образом, наиболее позитивную динамику показали нефтепорты, демонстрирующие рост спроса, несмотря на падение цены на нефть.

Соседи также живут не очень хорошо: их, как и российские порты, затронули кризис на контейнерном рынке и затруднение отношений российских грузоотправителей с зарубежными коллегами. Если в 2014 году грузооборот Рижского порта вырос на 15,8%, до 41,8 млн тонн, то уже в 2015 году он снизился на 2,5%, а в первом квартале текущего года по сравнению с тем же периодом прошлого года упал на 13,8%, до 9,1 млн тонн. В 2015 году нефтеналив рос (3,3%), сокращались перевалка угля (-2,7%) и контейнерооборот (-8,3%). В порту Вентспилс с 2013 года грузооборот падает: в 2014 году ему большой ущерб нанесли санкции, из-за которых порт потерял значительную часть российского угольного транзита и закончил год с потерей 9% грузооборота, а в 2015 году перевалка упала еще на 14%, до 22,5 млн тонн. А порт Таллин в 2015 году заметно просел по перевалке наливных грузов (-32,2%) и потерял 19,8% контейнерооборота, в общей сложности грузооборот порта снизился на 20,8%. Однако есть прибалтийские порты, которые чувствуют себя неплохо. Так, в Клайпеде грузооборот растет, по процентному приросту порт в первом квартале опередил все порты восточного побережья Балтики, увеличив показатели по сравнению с прошлогодними на 9,1% (до 13,3 млн тонн). В 2015 году Клайпедский порт с учетом нефтяного терминала Бутинге перевалил 38,5 млн тонн (+5,8% к 2014 году), причем основной вклад, как и в первом квартале 2016 года, внес нефтеналив, увеличившийся на 28,2%.

Россия продолжает перехватывать грузопотоки у соседей. Еще в 2008 году вице-премьер Сергей Иванов заявил, что к 2015 году Россия полностью откажется от экспорта не только нефтепродуктов, но и угля через порты прибалтийских стран, пообещав к этому времени создать достаточное количество собственных пропускных способностей. А президент в прошлом году в послании Федеральному собранию сделал акцент на необходимости развивать логистические центры, в том числе "современные порты на Балтике".

Однако не нефтеналив составляет основу развития портов российской Балтики. Скорректированная стратегия развития морских портов до 2030 года предусматривает завершение строительства морского перевалочного комплекса (ММПК) Бронка мощностью 1,9 млн TEU (первая очередь — 1,45 млн TEU) и 260 тыс. единиц накатной техники, строительство в порту Усть-Луга терминала "Еврохим Усть-Луга" (7 млн тонн) и Балтийского терминала удобрений (5,2 млн тонн), увеличение пропускной способности контейнерного терминала в Балтийске со 150 тыс. до 300 тыс. TEU и строительство пассажирского терминала в Пионерском Калининградской области (250 тыс. человек и 3 млн тонн паромных грузов в год).