|

Схемы на черный день |

Многие применяемые сегодня финансовые схемы, которые позволяют заработать некоторым финансистам, изобретены очень давно. К примеру, вот как описывает Оноре де Бальзак одну из них в романе "Гобсек": "При заключении договора, по которому Франция признала Республику Гаити, Гобсека назначили членом комиссии по оценке и ликвидации владений французских подданных в этой бывшей колонии и для распределения между ними сумм возмещения убытков... Изобретательность Гобсека тотчас же подсказала ему основать посредническое агентство по реализации претензий... Он скупал по дешевке обязательства..."

Проблемы решают проблемные банки

Как показал банковский кризис 1998 года, благодаря проблемным банкам можно извлечь немалую выгоду. В результате того, что в 1998 году не в состоянии исполнять свои обязательства оказалась почти половина банков, финансовые схемы с участием проблемных банков получили широкое распространение.

К примеру, некоторые предприятия, взяв кредиты, уменьшают свои расходы по погашению обязательства по их возврату на 75% и более. Для этого лишь нужно, чтобы банк, в котором взяли кредит, на момент его возврата не проводил операции по клиентским счетам.

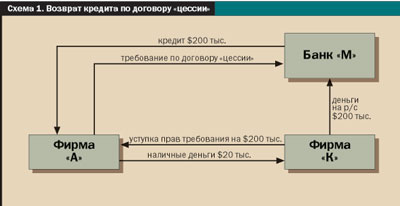

Предположим, что промышленная фирма А взяла кредит в долларах США ($200 тыс.) в банке М в 1997 году с условием погасить его в 2001 году (см. схему 1). Однако у банка М возникли проблемы, и уже начиная с 2000 года он заморозил деньги вкладчиков и не проводит операций по расчетным счетам своих клиентов. Тогда фирма А подыскивает организацию К, которая имеет в банке М расчетный счет с замороженными на нем $200 тыс. Потом фирма А заключает, согласно ГК РФ, договор цессии (уступки требования) с фирмой К. По этому договору фирма А выкупает за $20 тыс.— сумма согласно договоренности — у фирмы К право требования у банка М денежных средств, зависших на расчетном счете.

Дальше все просто. Согласно статье 410 главы 26 ГК РФ, у фирмы А полностью прекращается обязательство по погашению кредита перед банком М. В свою очередь, у банка М прекращаются обязательства перед фирмой К зачетом встречного однородного требования выплачивать деньги с расчетного счета. Иными словами, фирма А освобождается от обязательства по возврату кредита на сумму $200 тыс. всего лишь за $20 тыс., а фирма К получает 10% ($20 тыс.) от тех средств, которые в принципе могла бы потерять целиком. При этом у банка М минимум судебных тяжб.

Возможно, что с вами не согласятся другие кредиторы и даже временная администрация банка, введенная ЦБ. Но при возникновении противоречий и доведения ситуации до судебного разбирательства вопрос для участников договора цессии разрешается судебной практикой однозначно положительно.

Заплати налоги и живи спокойно

|

До октября 1998 года существовала практика, по которой применялся пункт 3 статьи 11 закона РФ "Об основах налоговой системы в РФ": прекращение обязательства юридического лица по уплате налога наступает лишь с момента поступления соответствующих сумм в бюджет. То есть, если налоговый платеж не дошел до бюджета по вине банка, с юридического лица налоговые органы могли взыскать деньги повторно. Однако нашлись люди, которые внимательно прочитали подпункт "Налоговый кодекс РФ" и изложили свое видение проблемы. Вопрос о том, что именно считать моментом исполнения обязательств по уплате налогов — момент поступления денежных средств на счета бюджета или момент списания денег с расчетного счета плательщика, стал предметом рассмотрения Конституционного суда. Результатом явилось постановление Конституционного суда от 12 октября 1998 года #24-П "По делу о проверке конституционности пункта 3 статьи 11 закона 'Об основах налоговой системы в РФ'". Основной смысл этого постановления известен многим предприимчивым людям, извлекшим баснословные прибыли из банковского кризиса 1998 года. Конституционный суд признал, что налогоплательщик исполняет обязательства по уплате налога в бюджет тогда, когда с его расчетного счета списывается соответствующая сумма по его платежному поручению.

Из ситуации, когда у большинства физических и юридических лиц денежные средства оказались замороженными на расчетных счетах в проблемных банках, некоторые предприимчивые банкиры смогли извлечь выгоду, а именно: оформляя на себя по несложной схеме и за небольшое вознаграждение обязательства организаций по перечислению налоговых платежей. Ведь банк все равно обречен на ликвидацию, так какая разница, ликвидироваться с долгом в 1 млн или в 100 млн на корреспондентском счете.

Короче говоря, банк за вознаграждение выдавал организациям выписки с расчетного счета и платежные поручения с отметкой, что платеж осуществлен, то есть деньги сняты с расчетного счета организации. Обязательство клиента банка по уплате налога тем самым прекращалось, а банк становился обязанным исполнить платежное поручение клиента и перечислить его деньги в бюджет. Но поскольку денег на корреспондентском счете у него все равно не было, обязательство оставалось невыполненным.

В результате использования схем такого рода государственный бюджет в период с 12 октября 1998 года по настоящий момент недополучил в виде налоговых платежей миллиарды рублей, а крупнейшие предприятия, работающие в области строительства и иных доходных сферах бизнеса, не заплатив "живых" денег, получили справки из своих налоговых инспекций об отсутствии задолженности.

Чебурашка, ты настоящий друг!

|

Вот, например (см. схему 2), банк Б, не имеющий на своем корреспондентском счете достаточного остатка денежных средств, а попросту говоря — проблемный, для проведения клиентских платежей создает фирму "Чебурашка", у которой расчетный счет открыт в этом банке. Далее банк Б заключает с "Чебурашкой" договор инвестирования или договор временной финансовой помощи. После этого банк передает в виде финансовой помощи свой собственный вексель номиналом 100 млн рублей, реально стоящий 10 рублей.

Тем временем некая, скажем, строительная фирма "СУ-х" должна заплатить в бюджет 40 млн рублей НДС и 60 млн налога на прибыль и числится в недоимщиках. Между "Чебурашкой" и "СУ-х" заключается договор купли-продажи либо иной другой договор, обязательные условия которого таковы: фирма "СУ-х" должна открыть расчетный счет в банке Б, оплата со стороны "Чебурашки" в пользу "СУ-х" будет произведена путем передачи того самого векселя номиналом 100 млн рублей, а банк Б обязуется этот вексель погасить, переведя деньги в сумме номинала векселя на расчетный счет "СУ-х" в своем же отделении. Далее ситуация развивается стандартно. "СУ-х" оформляет платежные поручения на уплату налогов на 100 млн рублей, которые якобы находятся на ее расчетном счете в банке Б. Банк Б делает отметки на платежных поручениях, что средства сняты со счета и направляются в бюджет, хотя реально они находятся на корреспондентском счете банка Б. После этого руководство банка Б исчезает с полученными комиссионными за выданные "индульгенции" — выписки со счета и платежные поручения с отметками о списании. Его не может найти даже налоговая полиция. По Налоговому кодексу предполагается, что изначально все налогоплательщики добросовестны, а обязанность доказывать их недобросовестность возложена Налоговым кодексом на налоговые органы (см. определение Конституционного суда от 25 июля 2001 года #138-О), так что фирма "СУ-х" чиста перед законом. И, соответственно, налоговая инспекция вынуждена выдать фирме "СУ-х" справку об отсутствии задолженности перед бюджетом.

Описанными в этой статье схемами способы снизить реально уплачиваемые налоги, конечно, не исчерпываются. О том, какие возможности открывает новая редакция Налогового кодекса, вступающая в силу 1 января 2002 года, читайте в следующих выпусках рубрики Dura Lex.

ДАВИД КИРИЛЕНКО, юрист

Специалисты в области правоприменительной практики могут поделиться своими знаниями с читателями "Денег", связавшись с редакцией по e-mail: lawyer@kommersant.ru.