Крупнейшая частная нефтекомпания России ЛУКОЙЛ решила обновить дивидендную политику. Минимальные выплаты будут подняты до 25% от чистой прибыли по МСФО, при этом компания пообещала акционерам ежегодную индексацию выплат на уровень инфляции. По мнению экспертов, тем самым ЛУКОЙЛ гарантирует рост дивидендов иностранным акционерам, страхуя их от рисков обесценивания российского рубля.

Фото: Сафрон Голиков, Коммерсантъ / купить фото

ЛУКОЙЛ до конца года разработает обновленную редакцию дивидендной политики, это решение вчера принял совет директоров. Главным нововведением станет беспрецедентный для российского рынка принцип, по которому годовой уровень выплат акционерам будет корректироваться в соответствии с уровнем инфляции.

По мнению Карена Дашьяна из Advanced Capital, таким шагом ЛУКОЙЛ решил компенсировать иностранным акционерам потери от обесценивания рубля. Андрей Полищук из Raiffeisenbank считает позитивным сигналом для инвесторов "зафиксировать минимальный рост дивидендов компании", так как это делает ее дивидендную политику более понятной. Но до этого выплаты компании росли более высокими темпами — по 15-20% в год, замечает эксперт.

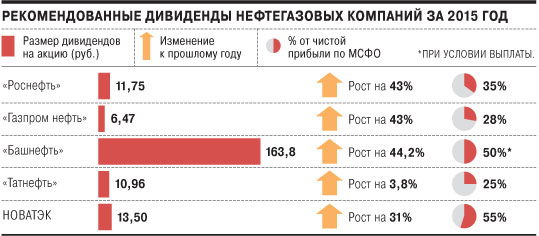

Также совет директоров ЛУКОЙЛа объявил окончательный размер рекомендованных собранию акционеров (пройдет 26 июня) дивидендов за 2015 год — 177 руб. на обыкновенную акцию. Всего за год с учетом промежуточных дивидендов компания выплатит 150,5 млрд руб. По итогам 2014 года ЛУКОЙЛ выплачивал 154 руб. на акцию (всего за год было выплачено 131 млрд руб.). Соответственно, рост общей суммы дивидендов нефтекомпании составит около 15%, превысив уровень инфляции 2015 года на 2,1 процентного пункта. По итогам 2015 года аналитики Газпромбанка ожидают дивидендную доходность ЛУКОЙЛа 6%. "Прогнозируемое замедление инфляции в России ограничивает потенциал роста выплат", но привязка к инфляции "позволяет инвесторам быть более уверенными в росте дивидендов", говорится в отчете банка. "Исходя из политики компании можно сказать, что ЛУКОЙЛ не будет сокращать дивиденды для участия в сделках по слиянию и поглощению — например, для приватизации "Башнефти"",— пишут аналитики.

Кроме того, в новой дивидендной политике ЛУКОЙЛа будет увеличена доля чистой прибыли, учитываемой при выплате. Раньше ЛУКОЙЛ, согласно действующей политике, выплачивал не менее 15% прибыли по US GAAP, с 2015 года компания отчитывается по МСФО. В обновленной версии политики выплаты будут рассчитываться от суммы не меньше 25% от чистой прибыли по МСФО. Еще одна добавившаяся позиция — "приоритетность дивидендных выплат при распределении денежных потоков". Впрочем, заметим, что политика ЛУКОЙЛа даже после ревизии будет предполагать меньшую долю выплат, чем то, что правительство требует от госкомпаний (не менее 50% от большей из сумм чистой прибыли — по МСФО или РСБУ; см. также "Ъ" от 19 апреля). Но при этом дивидендную политику государства, как показала практика, нельзя назвать жесткой: "Роснефтегаз" и "Роснефть" добились снижения доли выплат.

Вчера по итогам закрытия торгов цена акции ЛУКОЙЛа на Московской бирже снизилась на 1,3%, до 2853 руб. за штуку.