|

Табачные хроники |

|

Дым отечества

На западных рынках путь сигарет от фабрики в розницу весьма прост. Товар от производителя поставляется на склады розничных сетей, которые своими силами развозят их по супермаркетам. Кроме того, сбытом товара могут заниматься оптовые компании, выступающие посредниками между производителем и розничной сетью. Таким образом, максимальное число посредников, которое существует в западных условиях, как правило, не превышает единицы.

Иное дело Россия. В начале 90-х более половины продаж на отечественном табачном рынке приходилось на импортную продукцию. Особенности таможенного законодательства, дефицит сигарет и отсутствие в нашей стране чего-либо похожего на товаропроводящие сети приводили к тому, что число посредников могло измеряться десятками. Каждый из импортеров имел свои условия поставок, систему сбыта и, самое главное, набор таможенных льгот "спортивного", "церковного" либо "афганского" характера. В результате цена на одну и ту же марку сигарет у разных импортеров могла отличаться на немыслимые по сегодняшним меркам $0,05-0,1 с пачки.

Как следствие, практиковались две схемы реализации. Некоторые импортеры ограничивались тем, что поставляли контейнеры с сигаретами на арендованный склад в Москве, давали объявление в "Из рук в руки" типа "сигареты H&B оптом, минимальная партия 500 тыс. пачек" (т. е. как раз тот самый контейнер) и радостно поджидали покупателей — крупных московских оптовиков. Те, в свою очередь, перепродавали товар через несколько филиалов региональным компаниям. Там появлялось еще несколько посредников, последним из которых был какой-нибудь дядя Вася, развозивший блоки сигарет по "аффилированным" ларькам.

Вторая группа импортеров, не имевшая столь значительных ценовых преимуществ, была вынуждена продавать сигареты мелкими партиями, непосредственно работая с регионами и даже с дядей Васей.

Такое положение дел категорически не устраивало иностранные компании, заинтересованные в прогнозируемом сбыте. Тем более что условия работы на рынке постепенно менялись. Во-первых, отменили таможенные льготы, и цены на сигареты пошли вверх. Во-вторых, в середине 90-х западные компании начали покупать российские табачные фабрики и разворачивать производство сначала местных, а потом и лицензионных марок сигарет. В результате производители (в первую очередь это касается JTI и BAT), по сути, получили две параллельные системы реализации. Импортеры занимались продажей привозных сигарет, а крупные оптовики работали с местными фабриками. И еще одна немаловажная деталь. Уже к 1998 году выпуск табачных изделий в России превысил спрос, и основным производителям пришлось предпринимать дополнительные усилия, чтобы поддерживать продажи своей продукции.

Иностранцы взялись за реорганизацию системы сбыта. Четыре самых крупных участника рынка (Philip Morris, JTI, Reemtsma и BAT) постепенно отказались от услуг импортеров и стали завозить товар сами. В результате некоторые импортеры переквалифицировалась в дистрибуторов, а большая их часть была вынуждена вообще уйти с рынка. Кроме того, компании постоянно сокращали число своих дистрибуторов, оставляя самых сильных.

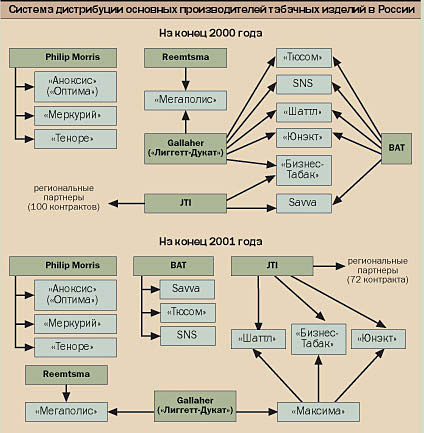

К концу прошлого года ситуация в оптовом звене табачного рынка выглядела следующим образом (см. схему). Самый крупный оператор рынка — Philip Morris — продавал весь свой ассортимент через три компании, ранее занимавшиеся импортом ("Аноксис", "Меркурий", "Теноре"). BAT работала через так называемую московскую пятерку дистрибуторов (SNS, "Юнэкт", "Савва", "Тюсом" и "Шаттл"). Из них импортом занимались лишь SNS и "Савва". Остальные три компании являлись чистыми оптовиками.

Reemtsma реализовывала всю свою продукцию через "Мегаполис". Прямые контракты с Gallaher (фабрика Liggett-Ducat) имели шесть компаний — "Бизнес-табак", "Мегаполис", а также четыре члена батовской пятерки — "Тюсом", SNS, "Шаттл" и "Юнэкт". Общая тенденция сокращения числа дистрибуторов к тому моменту не коснулась лишь JTI (около 100 прямых контрактов) и российских табачных фабрик ("Донской табак", "Балканская звезда" и "Нево-табак"), число прямых клиентов которых измерялось сотнями. Однако в этом году сложившаяся система дистрибуции серьезно изменилась.

Два подхода

|

В июле третья по объему продаж в России компания BAT объявила о сокращении количества основных дистрибуторов. Пятерка (SNS, "Юнэкт", "Савва", "Тюсом" и "Шаттл"), существовавшая с 1997 года, превратилась в тройку — прямые контракты потеряли "Шаттл" и "Юнэкт". Объемы продукции, выкупаемые ими, были поделены между SNS, "Тюсомом" и "Саввой". Надо сказать, что без работы ни "Шаттл", ни "Юнэкт" не остались. Обе компании совместно с LD Trade (сбытовое подразделение Liggett-Ducat) и другим крупным дистрибутором, компанией "Бизнес-табак", создали компанию "Максима", которая занялась сбытом "Лиггетта". Кроме того, оба бывших дистрибутора BAT возобновили работу с JTI, прерванную в свое время по инициативе этой компании.

Однако на этом перемены в дистрибуционном звене BAT не закончились. На рынке пошли слухи, что в обмен на сокращение числа продавцов BAT c пяти до трех, оставшиеся дистрибуторы (объемы продаж которых с уходом "Шаттла" и "Юнэкта" резко возросли) откажутся от работы с продукцией других производителей. Это было бы логично. Например, все три дистрибутора компании Philip Morris ("Аноксис", "Меркурий", "Теноре") занимаются только ее марками — не продают сигареты от BAT, JTI или других поставщиков.

Так или иначе, в конце лета руководство "Лиггетта" разорвало контракт с SNS (как уже говорилось выше, второго по величине дистрибутора фабрики). А в октябре "Савва", "Тюсом", SNS разослали своим поставщикам официальные письма с благодарностью за совместную работу и уведомлением о переходе на торговлю исключительно продукцией BAT.

Аналогичные процессы шли и на российских фабриках. Наиболее последовательно в этом смысле действовал "Донской табак": сначала у него было около 600 дистрибуторов, потом их стало 70, а сейчас сбытом сигарет ростовской фабрики занимаются всего три компании.

Таким образом, нынешний расклад сил на рынке разительно отличается от того, что наблюдался в конце прошлого года. Основные операторы российской "табачки" продемонстрировали два диаметрально противоположных подхода к созданию систем дистрибуции.

Первая группа (Philip Morris, BAT, Reemtsma, LD, "Донтабак") максимально сократила число дистрибуторов, сделав выбор в пользу крупных компаний, работающих по всей России. Более того, Philip Morris и BAT договорились со своими российскими партнерами, и те отказались от реализации сигарет конкурентов, что, вне всякого сомнения, усиливает позиции этих производителей на рынке.

Вторая группа (представленная в первую очередь JTI и "Балканской звездой") по-прежнему предпочитает работать с большим количеством компаний, каждая из которых специализируется на конкретном регионе. Например, JTI сейчас имеет 76 прямых контрактов с дистрибуторами по всей России.

Схема работы с ограниченным числом компаний хороша тем, что производитель избавлен от борьбы за регионы (и, как следствие, ценовых войн) между своими дистрибуторами — договориться трем-четырем компаниям о сферах влияния и единых ценах достаточно просто. А значит, BAT, Philip Morris или Reemtsma, у которой вообще всего один дистрибутор, могут относительно спокойно проводить свою ценовую политику и планировать работу в регионах на год вперед.

Как заметил директор по корпоративным отношениям BAT Владимир Аксенов, "система сбыта сформирована, теперь мы будем работать над созданием системы региональных складов на базе наших дистрибуторов, что позволит сократить накладные расходы и число посредников между нами и розницей".

Ничего не собираются менять и в Philip Morris. Марк Дюрст (Marc Durst), глава российского офиса компании, сказал: "Наша система дистрибуции, которую мы начали строить в 1999 году, позволяет активно поддерживать мощный ассортимент марок компании. Что делает ее самой успешной в России? По-моему, высокий профессионализм и преданность своему делу людей, которые работают как в нашей компании, так и в организациях наших дистрибуторов".

Впрочем, такой подход имеет и свои минусы. Например, дистрибуторы могут заключить некое картельное соглашение, направленное против своего поставщика. Кроме того, уход одного из сотни дистрибуторов производитель переживет намного спокойнее, нежели потерю члена тройки. Наконец, действуя через небольшие компании регионального масштаба, производитель значительно сокращает путь товара до розницы. По словам Марка Шейвера (Mark Chaver), генерального менеджера JTI в России, "мы работаем напрямую с регионами и уверены, что это наиболее плодотворный способ — в такой цепочке нет посредников".

Кто из производителей прав, станет ясно уже в середине следующего года. Мелкие фабрики постепенно сдают позиции, и рынок переходит под фактически 100-процентный контроль восьми основных производителей: Philip Morris, JTI, BAT, Gallaher, Reemtsma, "Донской табак", "Балканская звезда" и "Нево-табак". Именно между ними и развернется основная борьба за сферы влияния. И дистрибуция в этой борьбе может сыграть роль гораздо более важную, чем рекламные бюджеты и производственные мощности.

ДМИТРИЙ ДОБРОВ