Индустрия паевых инвестиционных фондов переживает новый подъем. Растет число управляющих компаний, открываются все новые и новые фонды. Одновременно открываются и новые возможности для инвестиций. И можно ожидать, что в ближайшее время рынок коллективных инвестиций займет наконец в России подобающее ему достойное место.

Обгоняя фондовый рынок

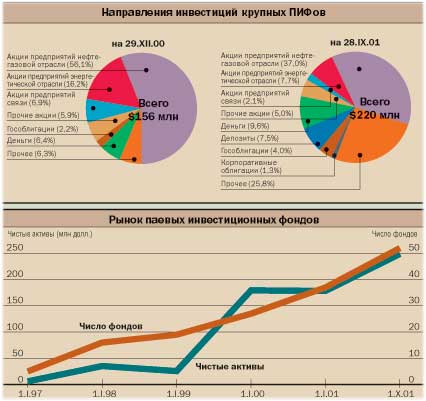

С начала года чистые активы паевых фондов выросли в 1,4 раза и достигли $250 млн. Учитывая, что рост фондового рынка — основного объекта инвестиций для ПИФов — был заметно ниже (менее 30%), можно констатировать, что увеличение объемов происходило за счет увеличения числа пайщиков. В этом году 16 новых фондов завершили первичное размещение, три пока находятся в этой стадии. Еще несколько ПИФов готовятся в ближайшее время выйти на рынок. Впрочем, не обошлось без потерь. Управляющая компания "Русский Стандарт Капитал" ликвидировала свой единственный ПИФ. Однако это было связано с изменением стратегии развития бизнеса владельцами компании.

За три квартала треть фондов показала более высокую доходность, чем фондовый рынок. А доходность большинства из них с лихвой перекрыла и инфляцию, и рост курса доллара, и доходность банковских депозитов. Между тем третий квартал оказался не самым удачным для инвесторов. Традиционное сезонное снижение активности в конце лета усугубилось сентябрьскими терактами в США. Российский фондовый рынок рухнул почти на 20%. Однако даже в этих неблагоприятных условиях фонды и управляющие компании показали достойные результаты.

Среди лидеров девяти месяцев оказались довольно консервативные фонды, инвестирующие преимущественно в государственные облигации. Менеджерам фондов "Илья Муромец", "Пионер — фонд облигаций" и "Паллада ГЦБ" удалось добиться доходности, не только сопоставимой с доходностью гораздо более рискового рынка акций, но даже превышающей ее. Кстати, фонды облигаций оказались лидерами последнего квартала, когда при общих отрицательных результатах они показали прирост пая в размере 5,9-6,6%. Вложения в облигации спасли от обесценивания значительную часть активов фондов смешанных инвестиций. Несмотря на падение рынка акций, их средний результат оказался не таким печальным.

Стоит отметить рост стоимости пая фонда "Высокие технологии" — за третий квартал почти в 5 раз. Судя по последнему отчету, в портфеле фонда находились исключительно акции ЛУКОЙЛа. При нынешней конъюнктуре фондового рынка столько заработать на акциях было практически невозможно. Однако подобные взлеты доходности и раньше встречались на рынке коллективных инвестиций. И не только в фондах под управлением компании "Менеджмент-Центр", но и в фонде "Солид Интервальный" в самом начале его работы.

Нарушения законодательства в этом случае не происходит. Работает следующая схема. На балансе очень многих компаний и пенсионных фондов находятся акции, которые приобретались чуть ли не на чековых аукционах, и их цена рассчитывается по балансовой стоимости. При этом рыночная их стоимость уже давно превышают балансовую — нередко на порядки. Поэтому при создании паевого фонда новый клиент вкладывает в него деньги, на которые управляющая компания выкупает у него ценные бумаги по балансовой стоимости. В дальнейшем те же бумаги можно реализовать уже бирже по гораздо более высоким ценам. В результате этой нехитрой комбинации активы фонда многократно вырастают.

Но не стоит судить по успешности фонда лишь на основании доходности за один конкретный период. Некоторые фонды (см. таблицу), показав не слишком высокие результаты за период с начала года, оказались в выигрыше на более длительном временном отрезке. Это еще раз подтверждает тезис о том, что такие формы инвестиций не являются краткосрочными, особенно в части, касающейся рынка акций с его трудно предсказуемыми взлетами и падениями.

В поиске добротных активов

В целом паевые фонды и управляющие компании остаются довольно консервативными в выборе активов для инвестирования. Предпочтение отдается "голубым фишкам" и гособлигациям. Впрочем, таков российский фондовый рынок — слишком ограничен здесь круг ликвидных инструментов. Однако некоторые изменения в настроениях портфельных менеджеров за прошедшие месяцы все же произошли. Если в начале года управляющие компании из долговых инструментов выбирали в основном облигации федерального займа и муниципальные облигации Санкт-Петербурга, то теперь все активнее размещают средства в корпоративные облигации. При сравнимой надежности они обеспечивают большую доходность вложений. Недостатком является меньшая ликвидность этих инструментов. Но зачастую их приобретают до погашения, к тому же эмитенты практикуют регулярные выкупы облигаций по заранее оговоренной цене. В результате наиболее ликвидные из них — ценные бумаги СИБУРа, "Аэрофлота", "Славнефти" — стали и наиболее популярными объектами для инвестиций. Впрочем, управляющие компании не пренебрегают и облигациями других эмитентов — Магнитогорского и Нижнетагильского металлургических комбинатов, компании АЛРОСА.

Увеличивается в портфелях ПИФов и доля акций новых "голубых фишек", в частности компании ЮКОС. Вместе с тем отметим, что общее соотношение вложений в акции остается довольно стабильным. Как минимум половину из них занимают бумаги нефтегазовых компаний. С трех-четырехкратным отставанием идут акции предприятий энергетики. Еще меньше занимают инвестиции в ценные бумаги телекоммуникационной отрасли.

Если сравнивать структуру активов крупнейших ПИФов (с объемом более 100 млн рублей) в начале года и в начале октября, то заметно значительное снижение доли акций в портфеле. При этом увеличилась доля облигаций, в том числе и за счет корпоративных бумаг, и свободных рублей. Иными словами, трудное время управляющие компании вполне резонно решили пережить в надежных и ликвидных активах.

Между тем осенний кризис фондового рынка выявил и еще одну форму инвестиций. В настоящее время существенную часть вложений крупных ПИФов составляют банковские депозиты. Казалось бы, это проигрышная затея, учитывая низкие ставки по банковским вкладам. Однако, как пояснил на условиях анонимности менеджер одного из фондов, таким образом управляющие компании могут легально миновать запрет на прямое кредитование предприятий. ПИФ размещает вклад в банк не под 15-17% годовых, а под 25%. Банк же из этих средств кредитует промышленные предприятия по ставке 26-27%. И все остаются довольны.

Торговля за паи

В середине октября Государственная дума приняла в третьем чтении закон "Об инвестиционных фондах". Пока еще он не прошел Совет федерации и президента, однако вряд ли этот процесс затянется надолго. С принятием закона у управляющих компаний появились дополнительные возможности в деле привлечения новых клиентов. В частности, возможность создания закрытых паевых фондов. Такие фонды предпочтительны для долгосрочных высокорисковых вложений, например в проекты, связанные с инвестициями в недвижимость, земельные участки, драгоценные металлы.

Вместе с тем закрытость фонда не позволяет инвесторам оперативно управлять своими средствами. Поэтому законодатели предусмотрели возможность организации вторичного рынка паев. Более подробные нормативные акты еще предстоит разработать ФКЦБ, однако по аналогии с выпусками государственных и корпоративных облигаций для создания более или менее ликвидного рынка паев необходимо создание фонда с активами 0,5-1 млрд рублей. Сейчас на рынке таких ПИФов не более пяти, и создавать их с нуля довольно проблематично.

Тем не менее несколько управляющих компаний, среди которых "Менеджмент-Центр", "Пионер Первый" и "Паллада Эссет Менеджмент", уже заявили о своей готовности создать в ближайшее время закрытые паевые фонды. Допускается свободное обращение на вторичном рынке и паев интервальных фондов. Однако, по замечаниям участников рынка, в нормативных актах ФКЦБ оно должно быть описано более тщательно, чем даже для закрытых фондов, так как сохраняется возможность манипулирования рынком.

Выход на пенсию

В этом году появилась новая тенденция на рынке коллективных инвестиций. Стали создаваться фонды, специализирующиеся на работе с резервами негосударственных пенсионных фондов. Структура их активов полностью отвечает требованиям инспекции НПФ и ФКЦБ. Пока они еще особенно не проявили себя — в сумме собрали менее 100 млн рублей. Но перспективы для них открыты довольно широкие — пенсионные резервы НПФ приближаются к 20 млрд рублей.

Здесь, правда, велика конкуренция с другими управляющими компаниями, традиционно обслуживающими отраслевые НПФ (см. таблицу "Крупнейшие управляющие компании"). Впрочем, остаются и десятки менее крупных НПФ, за резервы которых сейчас и ведется основная борьба. Вместе с тем с выходом закона об инвестиционных фондах ФКЦБ готовит и изменения в порядок лицензирования управляющих компаний. Вскоре им будет выдаваться единая лицензия на управление инвестиционными фондами, паевыми фондами и негосударственными пенсионными фондами.

А по-настоящему большие деньги появятся на финансовом рынке только после начала пенсионной реформы. И хотя еще до конца неясны механизмы размещения этих средств, борьба за них постепенно набирает силу. К тому же в результате пенсионной реформы граждане сами должны будут выбирать и направления личных инвестиций, и инвестиционные компании, через которые они будут выходить на фондовый рынок. В итоге в ближайшие год-два поток клиентов в управляющие компании резко возрастет, и индустрия паевых фондов наконец займет достойное место на финансовом рынке России.

ДМИТРИЙ ЛАДЫГИН

ЭКСПЕРТНАЯ ОЦЕНКА

ПИФы в законе

В последнее время наметились существенные изменения на рынке коллективных инвестиций, и прежде всего с принятием Госдумой закона "Об инвестиционных фондах". В этой связи мы задали менеджерам крупнейших управляющих компаний два вопроса: что нового принесет закон для индустрии паевых инвестиционных фондов и как повлияет грядущая пенсионная реформа на рынок коллективных инвестиций?

Управляющий фондом УК "Менеджмент-Центр" Роман Шемендюк

1. Во-первых, теперь ПИФы будут действовать в правовом поле. То, что этот институт был введен указом президента, вызывало опасение многих инвесторов. Во-вторых, закон четко определяет инвестиционный пай как именную ценную бумагу. Это решает многие юридические, налоговые и бухгалтерские вопросы. В-третьих, ранее эту область регулировало множество нормативных актов, которые порой конфликтовали между собой или не давали однозначного ответа на некоторые вопросы. Теперь количество нормативных актов если и не сократится, то они станут более четкими. В-четвертых, новый закон даст старт вторичному обращению паев, что приведет к их широкому распространению. В-пятых, вводится новый тип ПИФов — закрытый, который уже давно востребован рынком. И у нас существуют проекты создания таких фондов.

2. Эта реформа поднимет инвестиционную культуру россиян. Каждый работающий гражданин будет вынужден столкнуться с вопросом инвестирования своих средств. Это подтолкнет население к управляющим компаниям и станет фактором развития различных форм инвестиций (паевых и акционерных фондов, доверительного управления и др.). Огромная роль УК в пенсионной реформе послужит толчком к их развитию.

Президент УК "Тройка Диалог" Павел Теплухин

1. Появление закона — это большой шаг вперед в деле построения цивилизованной системы инвестирования. Мы получили определение закрытого ПИФа, что позволяет создавать фонды, инвестирующие в недвижимость, землю, драгоценные металлы, а также создавать хедж-фонды. И самое важное: появилась возможность продавать и покупать паи на вторичном рынке. Это означает, что теперь у любого российского гражданина есть равные возможности по инвестированию в фонды через своего регионального брокера.

2. Сомневаюсь, что реформа пенсионного управления сможет сильно изменить рынок коллективных инвестиций. Грядущие изменения коснутся прежде всего непосредственных участников этого сегмента рынка — негосударственных пенсионных фондов.

Генеральный директор УК "Пионер Первый" Мария Чураева

1. Закон об инвестфондах дает возможность вывести торговлю паями на биржи, другие торговые площадки, продавать паи оптом, работать над проектом интернет-трейдинга. Кроме того, закон вводит понятие закрытого паевого фонда, который может работать в том числе с недвижимостью. Закон также дает возможность преобразоваться акционерным фондам и бывшим чековым фондам в закрытые и интервальные ПИФы, минуя стадию реализации активов преобразуемого фонда.

2. На рынке появится новый, очень состоятельный инвестор — государственный ПФ, активы которого с огромным удовольствием возьмут в управление все УК. Думается, реформа активизирует интерес граждан к пенсионным схемам, что увеличит приток средств в систему коллективных инвестиций.

Генеральный директор ООО "Альфа Капитал" Владимир Алексеев

1. Многострадальные коллективные инвестиции наконец получают серьезную законодательную базу. С принятием закона исчезнут риски, связанные с неопределенностью понятия "имущественный комплекс без образования юридического лица". Пай станет полноценной ценной бумагой, появится вторичное обращение паев и т. д. Все это вместе сделает вложения в российские инвестиционные фонды удобными и надежными.

2. Очень важно, как будет построена работа с накопительной частью пенсионных средств. Пока понять конкретные механизмы инвестирования этой части средств невозможно. Настораживают попытки построить законодательство так, что не работодатель, отчисляющий средства в пенсионный фонд, а чиновники будут определять, кто и как будет этими средствами управлять. Если победит здравый смысл, НПФ станут заметным дополнительным источником средств для людей, выходящих на пенсию через те же пять лет.

Генеральный директор УК "Паллада Эссет Менеджмент" Элизабет Хиберт

1. Семейство фондов "Паллады" несомненно увеличится после принятия закона "Об инвестиционных фондах". Еще в 1999 году мы рассматривали предложение о создании ПИФа, реально инвестирующего в недвижимость. Однако тогда правовые неувязки не позволили реализовать этот проект. Многие наши клиенты проявляют интерес к разумному долгосрочному инвестированию. В этой связи мы готовим техническую часть для организации не только ПИФа недвижимости, но и закрытого фонда прямых инвестиций. Организация вторичного рынка паев, безусловно, необходима для пайщиков закрытых ПИФов. В интервальных же фондах вторичный рынок может привести к ущемлению прав инвестора. Ведь в этом случае возникает возможность манипулирования ценами, и в выигрыше окажутся те, кто имеет доступ к инсайдерской информации.

2. Грядущая реформа может принести только укрепление стандартов деятельности всех участников рынка коллективных инвестиций, усилит требования государства к структуре размещения средств, к прозрачности этого процесса. А единые и понятные правила игры пойдут только на пользу инвесторам.

Генеральный директор УК "НИКойл" Анастасия Зотеева

1. Закон вносит некоторые коррективы, которые существенно ограничивают полномочия управляющих компаний. В частности, в качестве агентов называются компании, имеющие брокерские лицензии. Но у нас мало брокеров, которые обладают широкой региональной сетью, да и они не всегда заинтересованы в продаже паев других УК. Вместе с тем для банков и страховых компаний это было бы существенным развитием и подспорьем их регионального бизнеса. Закон допустил инвестиции в производные ценные бумаги. Кроме того, законом теперь предусматривается вторичное обращение паев. Очевидно, что это важно для закрытых фондов. Но и для интервальных фондов в период закрытия эта мера также востребована. Однако в любом случае это положение нуждается в дальнейшей проработке.

Генеральный директор ЗАО "Дворцовая площадь" Андрей Рыбкин

1. Закон переводит в правовое поле деятельность акционерных инвестиционных фондов и может дать новый импульс их развитию. В связи с этим реальнее становятся перспективы развития вторичного обращения паев на биржевом рынке, что позволяет повысить ликвидность и привлекательность интервальных и закрытых ПИФов.

2. В целом вывод средств пенсионной системы на фондовый рынок может в значительной степени увеличить "капитализацию" институтов коллективного инвестирования. В ближайшие три года ПИФы смогут получить доступ к накопительной части пенсионных резервов, в которой будет аккумулировано свыше 35 млрд

|

|