Банк и клиент. Четверть века вместе: 2006-2010

Как банковское кредитование изменило поведение россиян — в совместном проекте «Ъ» и ПАО БАНК «ЮГРА»

«БОЛЬШЕ, ДЛИННЕЕ, БЫСТРЕЕ!»

Банковская система за короткий по историческим меркам период с 2005 по 2010 год пережила головокружительный взлет и глобальный финансовый кризис, долгосрочные последствия которых мало кто оценивал. Точно так же далеко не все осознавали, что потребительское кредитование, которое возьмутся развивать банки, станет локомотивом банковской отрасли, а потребительский бум кардинально изменит жизнь россиян.

2001-2005

Как государство повысило привлекательность банковских депозитов Подробнее: http://www.kommersant.ru/doc/2868555

Долговой расцвет

Первые десять лет в начале XXI века, пожалуй, стоит признать золотым временем для российской банковской системы. Именно в этот период банки начали развивать потребительское кредитование, поначалу считавшееся экзотикой в нашей стране. В кризис 1998 года покупательная способность граждан сильно упала. Однако в последующие несколько лет экономика начала быстро восстанавливаться. Вслед за ростом нефтяных цен у населения росли зарплаты — это придавало людям уверенность в завтрашнем дне.

По оценке агентства RusRating, средняя эффективная ставка по экспресс-кредитам в 2005 году плавала около 50% годовых, при этом максимальные ставки доходили до 75–90% годовых, то есть кредитная стоимость товара могла удваиваться. Однако это обстоятельство останавливало далеко не всех.

Тем не менее когда в 1999 году бывший первый зампред ЦБ Андрей Козлов, глава компании «Руст Инк.» Рустам Тарико и экс-председатель правления банка МЕНАТЕП Александр Зурабов создали банк «Русский стандарт», специализировавшийся исключительно на кредитовании населения, многие игроки на банковском рынке поначалу сочли это опрометчивым шагом. Однако совсем скоро стало понятно, что крупнейшие магазины электроники благодаря товарным кредитам снимают сливки, отчитываясь о рекордных продажах. Минимум 40% продаж ритейлеров обеспечивались тогда «моментальными», оформляемыми по месту покупки, товарными кредитами. А стиральные машины, кухонные комбайны, ноутбуки и телевизоры стали разлетаться у сетевых продавцов как горячие пирожки.

Эти кредиты были безумно дорогими. По оценке агентства RusRating, средняя эффективная ставка по экспресс-кредитам в 2005 году плавала около 50% годовых, при этом максимальные ставки доходили до 75–90% годовых, то есть кредитная стоимость товара могла удваиваться. Однако это обстоятельство останавливало далеко не всех. Тем более что человек, расплатившийся по кредиту, мог рассчитывать на получение кредитной карты в банке, что было очень престижно по тем временам. Пионером и лидером выдачи так называемых револьверных карт долгое время оставался все тот же «Русский стандарт», который начал выпускать первые кредитки еще в 2001 году. К 2006 году, когда банк выпустил уже 7,5-миллионную карту, в России вступили в силу поправки к налоговому законодательству, которые позволили банкам выпускать кредитки с grace period без каких-либо ухищрений. Либерализация законодательства придала дополнительный импульс развитию карточного бизнеса, а в мае 2007 года на рынок вышел игрок, сделавший ставку на новые технологии по массовой выдаче кредитных карт, — банк «Тинькофф кредитные системы».

К январю 2006 года объем выданных потребительских кредитов в России впервые перевалил за 1 трлн руб. Учитывая, что всего за год объем этого рынка удвоился, в своих прогнозах на будущее некоторые аналитики утверждали, что потребительский бум, похоже, себя исчерпал. В числе скептиков тогда фигурировало даже Министерство экономического развития, которое в своих прогнозах осторожно оценивало рост экономики. Банки же, найдя золотую жилу в потребительском кредитовании, всеми силами стремились занять как можно большую долю на рынке.

2006-2010 годы: Нефть — $150 за баррель, иномарки российской сборки и пенсионная реформа

Валютный эксперимент

«Больше, длиннее, быстрее!» — так, перефразируя главный лозунг Олимпийских игр, стали действовать банки на рынке потребительского кредитования в середине нулевых. К этому времени гражданам стало гораздо проще получить у банка взаймы, причем лимит доверия населению вырос с $10 тыс. до $30 тыс. В 2006 году в моду стали входить нецелевые кредиты наличными, где в первых рядах опять оказались банки, до этого специализировавшиеся на товарном кредитовании. Розничные банки, имевшие современные системы скоринга, по динамике выдачи кредитов «затыкали за пояс» таких гигантов, как Сбербанк, который действовал не так расторопно, рассматривая каждую заявку от потенциального заемщика неделю.

Ставки по кредитам наличными тогда находились на уровне 15–16,5% годовых в рублях и 12–12,5% годовых в валюте. Однако банки «забывали» при этом включить в расчеты все свои бесчисленные комиссионные — за ведение ссудного счета, за выдачу кредита, за пользование кредитом. Центробанк регулярно выступал с рекомендациями банкам раскрывать реальную стоимость кредитов, однако они не всегда выполнялись. Гражданам же ставки банков были, по сути, не так важны, потому что к вопросу кредитования народ подходил по принципу «потяну-не потяну». Никого не смущала реклама крупнейших автодилеров, которые обещали продать Nissan или Toyota в кредит за 0% или 4% годовых, хотя на практике автокредиты часто обходились заемщикам дороже беззалоговых кредитов наличными.

Крупные кредиты, например на покупку автомобиля или приобретение жилья, выдавались преимущественно в валюте. Впрочем, заемщиков, получавших, как правило, рублевые зарплаты, это не смущало. Более того, в валютных кредитах подкупала более низкая процентная ставка, особенно в условиях дешевеющего доллара. Какой-нибудь офисный клерк, взяв валютный кредит на Skoda Oktavia, с удовольствием мог наблюдать, как с каждым месяцем тает его ежемесячный платеж из-за укрепления российской валюты. Дешевеющий доллар вкупе с кредитным плечом позволял поначалу выгодно приобретать (для последующей перепродажи) недвижимость. Однако такое сочетание вызвало и стремительный рост цен на недвижимость, причем в долларовом выражении. Например, только за 2006 год средняя стоимость квартир в России возросла на $8 тыс., в Москве — на $38 тыс., или на 74%. В результате ипотека, несмотря на снижение ставок по кредитам, оставалась недоступной для многих россиян. А все призывы властей облегчить бремя покупателей упирались в дорожающие квадратные метры.

Шиляев Дмитрий Владимирович, заместитель председателя правления банка «Югра»:

Темпы экономического роста России в 2000-х гг. были одними из самых высоких среди развивающихся стран мира. Наблюдался значительный рост доходов населения — непосредственный рост заработных плат, что способствовало их финансовой активности в банковском секторе. Люди вкладывали средства в депозиты, пользовались услугами кредитования, в том числе, ипотечного кредитования, были уверены в завтрашнем дне.

Последние три докризисных года стали периодом настоящего бума слияний и поглощений на банковском рынке. Формировались независимые российские банковские группы как на федеральном, так и на региональном уровне. Иностранные финансовые группы и банки приобретали российские банки по рекордным, по российским меркам, ценам.

В конце 2008 – начале 2009 годов, когда в России началась острая фаза экономического кризиса, подогреваемая слухами о скорой девальвации рубля на фоне резкого снижения стоимости нефти, и тяжелом положении кредитных организаций, настроения населения кардинально изменились. Активы банковской системы сокращались. Однако с конца 2009 года российская экономика вступила в стадию стабилизации, а доверие населения к банковской сфере постепенно восстанавливалось.

Весной 2007 года Банк Москвы объявил о выдаче ипотечных кредитов по беспрецедентно низкой ставке 6,5–7% годовых. Их особенностью была валюта кредита — японские иены и швейцарские франки. По сравнению с долларовыми кредитами новые финансовые инструменты были почти вдвое дешевле. При этом от заемщиков не требовалось внушительного первоначального взноса, поручителей, трат на страхование и оценку. Разумеется, аналитиков, которые предупреждали, что заемщики будут терять в таких кредитах на конвертации валют и, в отличие от банков, которые всегда хеджируют свои валютные риски, не смогут оперативно отреагировать в случае резкого колебания курса валют, тогда никто не слушал. Но впоследствии все эти риски реализовались с лихвой.

До начала финансового кризиса 2008–2009 годов далеко не все банки уделяли должное внимание рискам. К тому же система кредитных историй только-только формировалась. Банки же, в погоне за клиентами, часто закрывали глаза на их кредитоспособность. Свои риски они закладывали в ставки — добросовестные заемщики платили и за себя, и за должников. Граждане же, войдя в потребительский раж, мало обращали на это внимание.

Потребительский ажиотаж граждан вызвал бум потребительского кредитования

Воспоминание о рисках

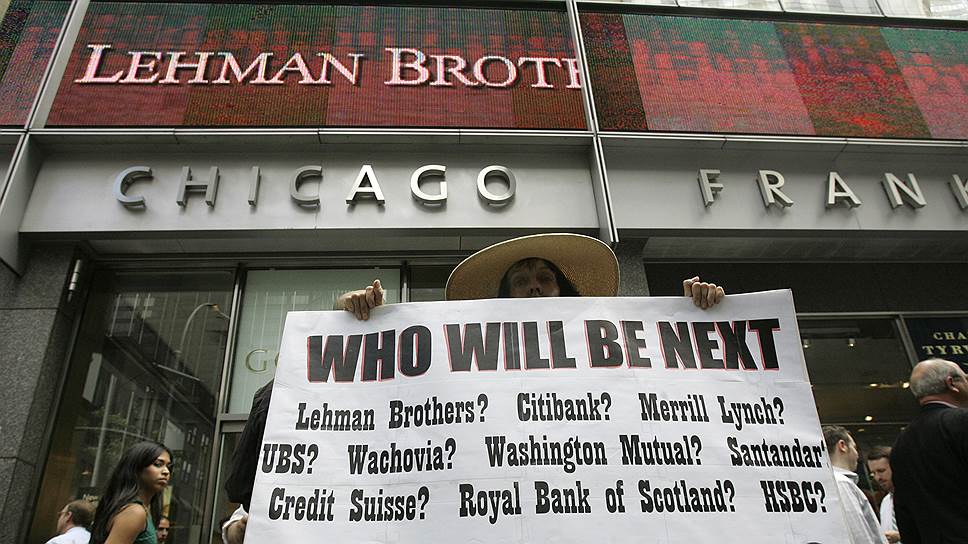

Первый звоночек прозвенел в США, где в августе 2007 года из-за скандалов с высокорискованной ипотекой начал разворачиваться финансовый кризис, впоследствии перекинувшийся и на другие страны. К началу 2008 года российским банкам, как и российским компаниям, занимать на зарубежных рынках так же дешево, как и раньше, уже не удавалось. Поэтому к тому моменту, когда в сентябре 2008 года в Америке обанкротился инвестиционный гигант Lehman Brothers, российские банки стали срочно закручивать денежный кран для населения. Были резко повышены требования к заемщикам, сокращены лимиты и сроки выдачи кредитов, а ставки по кредитам задраны до уровня заградительных. Выдача кредитов резко сократилась, но застопорилось и обслуживание уже выданных займов — участились просрочки, неплатежи. В условиях уже российского финансового кризиса, замораживания зарплат и даже увольнения гражданам банально не хватало средств обслуживать внезапно подорожавшие кредиты.

Рынок потребительского кредитования фактически встал. Спас российскую банковскую систему от неминуемого коллапса Центральный банк, расширивший ломбардный список ценных бумаг, под которые большинство банков могли взять кредит у ЦБ, ввел кредиты без обеспечения. По большому счету, российской банковской системе, как и крупнейшим российским компаниям (хотя и не всем), удалось тогда выйти «сухими из воды», благодаря масштабным государственным вливаниям. Больше всего кризис ударил не по банкам, а по заемщикам, особенно тем, у кого были валютные кредиты. С середины 2008 года курс доллара начал расти по отношению к курсу рубля, достигнув пиковых значений почти сразу после новогодних праздников в начале 2009 года. В результате, когда “Ъ” писал о том, что «по большинству показателей экономика РФ в 2009 году либо отыграла «в нуль» обвал конца 2008 года, либо законсервировала проблемы», банки отчитались о рекордном росте просрочки по кредитам физлиц — за 2009 год она выросла вдвое с 4,4% до 9%.

В конце 2009 года многие СМИ писали о том, что для рынка потребительского кредитования настали черные времена. Однако этот сегмент уже в 2010 году стал быстро восстанавливаться, а по итогам 2010 года объем потребительских кредитов вплотную приблизился к отметке 4 трлн руб. Сбербанк тогда запустил свою «кредитную фабрику», значительно потеснив других розничных игроков. Граждан и банки, занимавшиеся потребительским кредитованием, ждали очередные тучные времена.

Безусловно, на рынках, как и в жизни, за взлетами идут падения, кризисы переходят в рост, а тучные времена сменяются временами, когда приходится затягивать пояса. Но накапливается опыт, и многие ошибки и увлечения прошлого уже не повторяются или повторяются в существенно меньшей степени. Так же как желание граждан сэкономить на кредитах за счет выбора валюты еще остается, но в гораздо меньших масштабах, чем раньше. К тому же банки не поощряют рискованных заемщиков. До следующего взлета.

Август 2007 года. Банкротство одного из крупнейших инвестиционных банков мира Lehman Brothers повлекло за собой мировой кризис неплатежей, который в 2008 году докатился и до России

Автор: Мария Глушенкова