|

Страховка с террористической надбавкой |

|

Страховой взрыв

Впервые о возможности массовых страховых выплат по риску теракта в России заговорили после событий в Москве в сентябре 1999 года, когда на воздух взлетели несколько жилых домов в районе Печатники и на Каширском шоссе. До этого теракт был признанным исключением из страховых случаев наравне с военными действиями и гражданскими волнениями — страховщики в этих случаях не возмещали ущерб.

На момент взрыва в доме #6 по Каширскому шоссе страховщиком МАКС были застрахованы 132 квартиры из 777 пострадавших. В Печатниках была застрахована только одна квартира — страховой компанией МЕСКО. Страховщики имели полное право не выплачивать компенсации по убыткам. Однако компании сделали жест доброй воли — выплатили около 800 тыс. рублей на возмещение оставшимся в живых. Некоторые участники рынка сочли, что этим они подали плохой пример клиентам: выплатили, когда этого по правилам делать не следовало.

В страховых кругах сразу завязалась полемика, стоит ли выплачивать клиенту возмещение по теракту, если он этот риск не страховал: все-таки страховой бизнес не социальная помощь. Владимир Бирюков, генеральный директор АФМ "Страховые консультанты и брокеры": Вообще-то это справедливо. В нормальной экономике клиент может рассчитывать на выплату по теракту только при покупке полиса по риску терроризма. В результате сошлись на том, чтобы страховщики включили в свои полисы риск теракта. При этом большинство компаний не стали повышать тариф за дополнительный риск. Однако теперь, после событий в США, страховщики все чаще говорят о том, что стоит ввести надбавку по риску "терроризм".

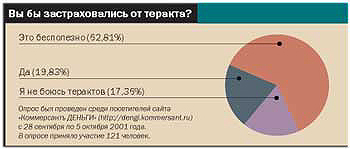

Ударная волна

|

Согласно последней оценке, все виды страховых выплат по терактам в США достигли $57 млрд. И это, как уверяют иностранные эксперты, далеко не конечная цифра. Отечественные страховщики не участвовали ни в страховании зданий Всемирного торгового центра, ни в страховании уничтоженных самолетов и погибших людей, соответственно, прямых потерь от терактов не понесли. Однако это вовсе не означает, что российский страховой рынок живет настолько изолированно, что потери мирового страхового сообщества его никак не трогают.

В страховом бизнесе, как нигде, актуально правило "не держать все яйца в одной корзине". Поэтому все дорогостоящие риски многократно перестраховываются у перестраховщиков и среди самих страховых компаний. Более того, отечественные компании для большей устойчивости до 90% всех крупных рисков выводят на Запад. А это значит, что трудности западных перестраховщиков — наши трудности. Стоит иностранным компаниям повысить ставки по размещению в них иностранных рисков, национальным страховщикам придется недостающую прибыль компенсировать повышением цен на свои услуги.

Однако отечественные страховщики после событий в США, скорее всего, не станут сильно повышать тарифы — хотя бы по той причине, что российские ставки и так были на порядок выше среднемировых. Например, отечественные ставки по имуществу составляют от 0,2 до 1,5% от его рыночной стоимости, в то время как иностранные страховщики покрывают имущественные риски начиная с 0,01% от его стоимости.

Тарифы наших компаний так велики отчасти потому, что в условиях российского законодательства страховщик может годами судиться с причинителем ущерба. Согласно правилам страхования, к страховщику после выплаты переходит право регрессного иска по истребованию ущерба с третьего лица. По статистике, на Западе страховщики возвращают до 80% заявленных по регрессным искам сумм. Отечественные страховщики объяснили это "Деньгам" тем, что там люди богаче и законы действеннее. В России удачливые юристы страховых компаний могут вернуть лишь 20% требуемых сумм. Закладываясь на эти потери, российские страховщики еще до терактов в Америке работали по немалым тарифам.

Однако, как утверждают специалисты, ряд страховых продуктов в России все же подорожают. Леонид Меламед, заместитель генерального директора компании РОСНО: Рост ставок произойдет для корпоративных клиентов. Частные лица никакого повышения цен на страховки заметить не должны.

Вседорожные тарифы

После событий в США с полной уверенностью можно говорить об удорожании четырех видов страхования. Это страхование авиационных рисков, морских транспортных перевозок, ответственности перевозчиков. Кроме того, подорожает страхование всех крупных объектов, которые наши страховщики перестраховывают на Западе. Игорь Иванов, вице-президент компании "РЕСО-Гарантия": От 5 до 20% вырастет тариф на страхование самолетов, заводов, пароходов. На первый взгляд может показаться, что это проблема только для финансово-промышленных групп и авиаторов. Однако частные клиенты уже столкнулись с тем, что авиаторы переложили на плечи пассажиров рост цен на услуги страховщиков.

С 25 сентября иностранные страховщики потребовали за страхование военных рисков авиакомпании доплачивать по $1,25 за каждого пассажира. Большинство авиакомпаний возвращают эти деньги за счет аэропортовых сборов с пассажиров. Авиакомпании стран Персидского залива с первых чисел октября официально повысили стоимость билетов на свои рейсы. Кувейтская авиакомпания и компания "Галф эйр" установили надбавку $5 c каждого пассажира. Как заявил корреспонденту "Денег" вице-президент Евроазиатского транспортного союза Юрий Щербанин, отечественные перевозчики в скором времени также могут поднять цены на свои билеты. "Это логично. Дорожает страховка — дорожают перевозки",— считает он.

Определенные опасения у клиентов страховых компаний вызывает и возможное подорожание страхования жизни. Дело в том, что большая часть выплат по последствиям терактов в США придется на возмещение ущерба родственникам погибших. Максимум $6 млрд придется на выплаты по разрушениям и уничтоженным самолетам. Остальная часть предполагаемых выплат — это выплаты по страхованию жизни. Однако отечественным клиентам страховщиков подорожание полисов этого вида грозит в меньшей степени. Более 80% договоров по страхованию жизни на отечественном рынке — не что иное, как оптимизация налогов. "Кроме того, суммы, на которые страхуют 'настоящую' жизнь, настолько малы, что их не перестраховывают на Западе",— сообщил Леонид Меламед. Следовательно, российским компаниям нет нужды поднимать цены на этот вид страхования.

ТАТЬЯНА ГРИШИНА