Производители продолжают возвращаться в США

Мониторинг / мировая экономика

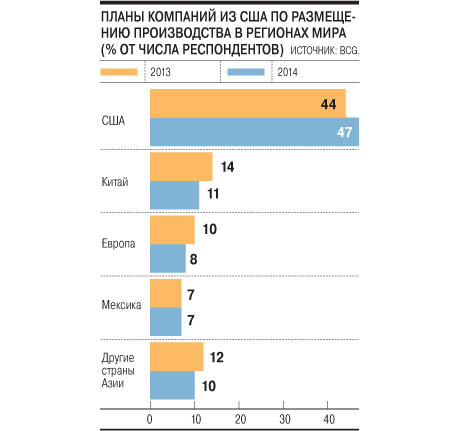

Все большее число крупных американских компаний переносят производство из развивающихся стран обратно в США либо планируют сделать это в ближайшем будущем, свидетельствуют данные опроса, проведенного компанией The Boston Consulting Group (BCG). Всего в исследовании приняли участие 252 управленца из компаний с выручкой свыше $1 млрд. Доля бизнесов, уже перемещающих производство обратно в США за год увеличилась с 13% до 16%, говорится в докладе. Всего же более половины (54%) респондентов рассматривают возможность перенести мощности в США, из них 8% готовятся сделать это в ближайшие два года. Впервые США опередили Мексику и Китай в качестве "самого вероятного направления для размещения новых производственных мощностей, обслуживающих американский рынок" (доля выбравших США выросла на 1 п. п. до 27%, тех, кто предпочел Китай,— снизилась с 30% до 23%, Мексику — с 26% до 24%). Согласно прогнозам участников опроса, через пять лет на США придется в среднем 47% от общего производства их компаний (плюс 3 п. п. по сравнению с прошлогодним опросом). В Китае останется лишь 11% производственных мощностей (минус 3 п. п.), в Западной Европе и остальной части Азии доля производств американских компаний также будет сокращаться (см. график).

Фото: Reuters

Среди причин обратной миграции производств в BCG называют рост производительности в США, более легкий доступ к квалифицированным трудовым ресурсам, а также снижение стоимости энергоресурсов. "На фоне сланцевой революции и удешевления природного газа издержки компаний снижаются, что уже привело к росту химической промышленности, в частности, производства удобрений", пояснил "Ъ" старший партнер BCG Гарольд Сиркин. С другой стороны, возвращению производств в США способствовало и повышение издержек на оплату труда в Китае. "Когда разница в стоимости рабочей силы с Китаем была значительной, это компенсировало расходы на логистику и перенос производств, теперь же они практически сравнялись", говорит господин Сиркин.

Повышению привлекательности американского рынка после финансового кризиса способствовало и ослабление доллара при укреплении юаня, а также появление новых отраслей, требующих развитой технологической платформы (3D-печати, робототехники и цифрового производства), поясняет Александр Апокин из ЦМАКПа.