По итогам первого полугодия 2014 года практически все регионы Уральского федерального округа продемонстрировали рост объемов жилья. Участники рынка и аналитики связывают это с постепенным выходом строительной отрасли из кризиса 2012–2013 годов, но опасаются, что из-за осложнения общей экономической ситуации в стране спрос на жилую недвижимость во втором полугодии может снизиться до 30% и достроены будут не все объекты.

Теория роста

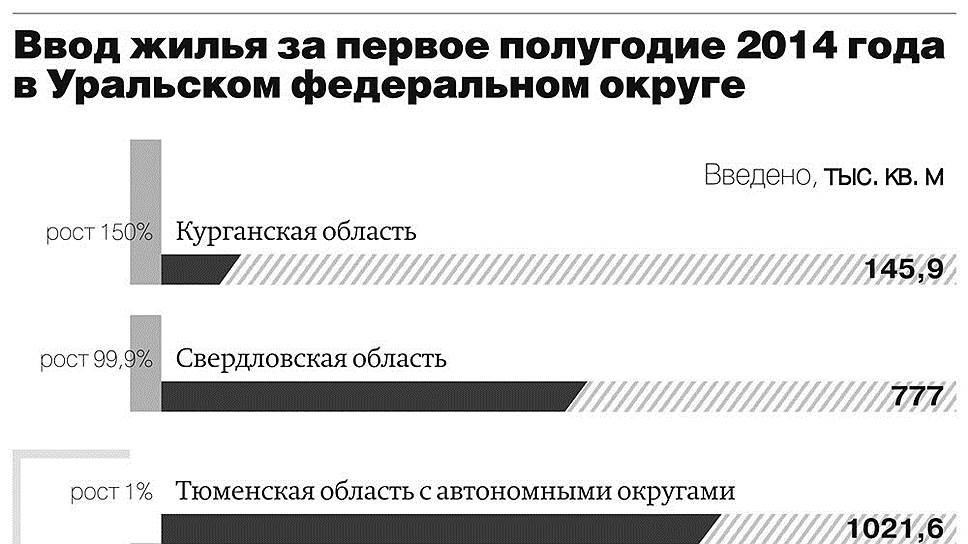

Рост объемов жилья в первом полугодии 2014 года Росстат зафиксировал практически во всех регионах Уральского федерального округа. Наибольшая динамика отмечена в Свердловской (рост 99,9%) и Челябинской (рост 24,8%) областях. По объему введенного в эксплуатацию жилья Тюменская (вместе с автономными округами) и Свердловская области вошли в число регионов с наибольшим количеством построенных квадратных метров в целом по стране. Продолжает снижать объемы по сравнению с аналогичным периодом прошлого года только Ямало-Ненецкий автономный округ (–21,2% по итогам первого квартала и –3,4% с начала 2014 года).

Основными причинами роста участники рынка называют выход строительной отрасли из кризиса 2012–2013 годов, когда было заложено внушительное число объектов, и большую долю объектов, которые находились в высокой степени готовности в конце 2013 года. Аналитики Уральской палаты недвижимости (УПН) отмечают, что сохранение объемов строительства на высоком уровне стало одной из основных тенденций рынка в последние два года. В Екатеринбурге рекордный показатель в этом отношении был достигнут в начале 2014 года, когда в городе возводилось 2,64 млн кв.м жилья. Сейчас объемы жилого строительства в городе, по данным аналитического отдела УПН, составляют 2,54 млн кв.м. При этом с начала года застройщиками было сдано 220 тыс. кв.м, а площадь начатых за это время проектов составила 340 тыс. кв.м. Вместе с тем растет доля апартаментных комплексов — они составляют конкуренцию многоквартирным домам, но в статистику по вводу жилья не попадают. Наиболее активно этот сегмент развивается в столице Среднего Урала, где объем апартаментов достигает порядка 205 тыс. кв.м (за год прирост составил 26%) — это свыше 7% от общего объема строительства жилья.

Областные и местные власти со статистикой соглашаются и в очередной раз строят миллионные планы по вводу жилья по итогам года. «У нас в этом году плановые цифры — 2 млн кв.м жилья. В постсоветское время Свердловская область столько не сдавала еще никогда. Рынок развивается, стройка идет, коллапсов мы не ожидаем. Мы видим сокращение приостановленного жилья в два раза (до 98 тыс. кв.м), на сегодня только разрешений выдано на строительство 3,4 млн кв.м жилья. Появляется задел не только для сдачи 2014 года, но и на 2015-2016 годы», — говорит министр строительства и развития инфраструктуры Свердловской области Виктор Киселев. В этом году свыше 1 млн кв.м жилья область ждет от Екатеринбурга, который в прошлом году этой планки не достиг. По мнению участников рынка, к концу прошлого года в городе накопилось достаточно большое число объектов в высокой степени готовности, которые введены в эксплуатацию не были, но обеспечили прирост в начале 2014 года. Замглавы администрации Екатеринбурга по вопросам капстроительства Сергей Мямин отмечает, что муниципалитет сроки ввода объектов не переносил. «Сдача объектов в новый год — это нехорошая традиция, под которую хотят подвести неготовые объекты. Вопрос в том, надо ли вводить в эксплуатацию дом без благоустройства, без инженерной инфраструктуры? Надо ли на протяжении многих лет отчитываться 31-м декабря о вводе, а затем полгода устранять недоделки? Хотелось бы, чтобы объекты были в максимально готовом состоянии в строительный сезон — в октябре. Пока это не получается в полном объеме», — говорит господин Мямин. По его словам, ввод 2014 года — это объекты, заложенные в 2012 году, сейчас же на стадии строительства находится в полтора раза больше объектов, чем два года назад, поэтому у города есть возможность построить к концу этого года порядка 1 млн кв.м жилья.

Почти 2 млн кв.м жилья планирует по итогам года сдать и Челябинская область, однако плановые показатели по Челябинску уже были сокращены с 1,05 млн кв.м до порядка 800 тыс. кв.м. Исполнительный директор «Инвест Бизнес Консалтинга» Евгений Коротков полагает, что это вполне обоснованно, так как статистика, фиксирующая на Южном Урале рост вводимого жилья, запаздывает и не отвечает реалиям. «Реальная картина такова — это отложенный ввод с 2013 года, часть — инерционные проекты комплексного освоения территорий «Академ» и «Парковый», переносы сроков сдачи в 3–6 месяцев, часть — точечные долгострои, получившие финансирование. Сдаваемые в 2014-м объекты, должны были быть сданы в 2013-м», — уверен Евгений Коротков. По его мнению, статистика по вводу, как и любая другая в регионах, относящаяся к недвижимости, должна быть воспринята с должным скепсисом — чаще всего ошибки заключаются в ценах и объемах ввода, что объясняется сложностью прогнозирования и поверхностным анализом рынка. «Город способен поглотить и более 1 млн кв.м. Но для этого нужна совершенно другая кредитно-денежная политика, более мягкие ставки по кредитам населению и ипотеке, отсрочка внесения первого платежа, преференции (как, например, рассрочка) от застройщиков и т.п.», — добавляет господин Коротков.

Драйвер для рынка

Сегодня одним из основных драйверов развития рынка недвижимости является ипотека. В России, по данным Агентства по ипотечному жилищному кредитованию (АИЖК), в 2013 году каждое четвертое право собственности (24,6%), зарегистрированное в сделках с жильем, приобреталось с использованием ипотечного кредита. Этот показатель является рекордным с 2006 года. Одной из причин роста ипотечного рынка в прошлом году, отмечают аналитики АИЖК, является наблюдающаяся со второго квартала 2013 года тенденция снижения ставок по ипотечным кредитам. Достигнув своего максимума в марте (12,9%), месячные ставки начали постепенно снижаться — со второго квартала их снижали почти все ведущие игроки ипотечного рынка. Этому способствовало уменьшение стоимости фондирования и улучшение ситуации с ликвидностью по сравнению с 2012 годом. К концу 2013 года средневзвешенные месячные ставки по ипотеке снизились на 0,8 п.п. и составили 12,1% в декабре. В этих условиях зафиксирован рост доступности приобретения жилья для населения: доля семей, имеющих возможность приобрести квадратные метры, соответствующие стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств, составила, по предварительным оценкам АИЖК, 28–30% по сравнению с 26,5% в 2012 году.

Доля ипотечных сделок росла и в первом полугодии 2014 года во всех уральских регионах. Однако общее количество зарегистрированных прав на жилые объекты по сравнению с аналогичным периодом прошлого года снизилось — также во всех регионах УрФО. По данным управления Росреестра, наибольшее снижение зафиксировано в Свердловской области (14,8% и 150,5 тыс. зарегистрированных прав) и Ханты-Мансийском автономном округе (14,1% и 51,7 тыс. зарегистрированных прав).

Однако в ближайшей перспективе участники рынка ожидают удорожания ипотеки. По словам директора ЦН «Северная Казна-1» Елены Мяло, связано это, прежде всего, с повышением Центробанком РФ ключевой ставки до 8%. Это, поясняют банкиры, означает ужесточение монетарной политики и удорожание стоимости фондирования. Управляющий директор по ипотеке Уральского филиала ВТБ24 Алина Буслова отмечает, что уже начали активно расти ставки по депозитам, что обычно предшествует росту ставок по кредитам. Экономист Свердловского регионального филиала «Россельхозбанка» Ольга Скочилова говорит, что их банк уже в мае увеличил ставку по ипотеке на 0,5%–1%, сейчас она составляет в среднем 11,9%–14,5%. В среднем ставка по ипотеке достигает 12–15%.

Доля риска

Уральские застройщики отмечают, что сегодня доля ипотечных сделок составляет от 30 до 90% от общего числа, и в случае повышения ставок и усугубления общей экономической ситуации спрос на жилье во втором полугодии может резко снизиться и заявленные объемы жилья не будут востребованы. Власти успокаивают — говорить о кризисе преждевременно. «У всех есть тревожные ожидания. То, что объект может стать проблемным — этот риск всегда есть в строительстве, учитывая его сроки. Я бы перевел ситуацию в позитив: мы заложили больше объектов — у нас появилось больше возможностей. Допускаю, что по некоторым объектам может произойти сдвиг сроков, разумный и управляемый», — считает Сергей Мямин.

«Если в начале года объем продаж превысил наши ожидания, то затем спрос, безусловно, снизился, но провала нет. Для лета это обычная ситуация. Если в начале осени роста спроса не произойдет, значит, что-то на рынке произошло. Но пока сильных негативных тенденций мы не наблюдаем», — говорит директор по маркетингу и продажам «РСГ-Академическое» Кирилл Ляшенко. В такой ситуации, отмечает он, самым надежным вложением будет покупка готового жилья, которое не подвержено риску быть недостроенным.

Однако такого роста, какой наблюдался в начале года и в части объемов вводимого жилья и в части продаж, предупреждают аналитики, во втором полугодии ждать не стоит. «Сегодня предпосылок для увеличения объемов продаж уже не наблюдается. Наиболее логичным сценарием на вторую половину года видится стабилизация цен и их незначительная коррекция. Процесс этот должен был начаться раньше, но спрос был поддержан политической напряженностью. Сейчас на первый план уже будут выходить экономические факторы», — считают в УПН, добавляя, что дальнейший рост оборотов рынка будет возможен лишь после стабилизации экономической ситуации, выравнивания ценовых диспропорций между разными качественными группами и формирования новых долгосрочных факторов развития.