Тенденции

Ставка ниже — счастье ближе?

Когда в прошлом году глава Минэкономразвития заявил, что ставка рефинансирования ЦБ может быть снижена до 6% после 2008 года, оставалось только подумать, что Греф перебрал шампанского. Дело происходило в Канне, а напиток этот, как известно, вселяет веселую уверенность в своих силах

Свое заявление Герман Греф делал на конференции в рамках Международной выставки недвижимости. А когда он потом с грустью добавил, что пока ставка рефинансирования ЦБ не оказывает должного влияния на коммерческие кредиты банков, аналитикам оставалось предположить, что веселящее действие шампанского проходит…

Свое заявление Герман Греф делал на конференции в рамках Международной выставки недвижимости. А когда он потом с грустью добавил, что пока ставка рефинансирования ЦБ не оказывает должного влияния на коммерческие кредиты банков, аналитикам оставалось предположить, что веселящее действие шампанского проходит…

ВТОРОЙ РАЗ — НЕ ПОСЛЕДНИЙ

И вот на прошлой неделе департамент внешних и общественных связей Банка России сообщает: в соответствии с решением Совета директоров Центрального банка, начиная с 19 июня 2007 года ставка рефинансирования Банка России устанавливается в размере 10% годовых. Это второе снижение за год. С 29 января ставка составляла 10,5%. По слухам, в Центробанке считают, что при низких темпах инфляции в стране этот показатель может быть снижен в 2007 году еще несколько раз. Опускать его будут не сразу по полпроцента, а по 0,25% — таков шаг, принятый в практике ведущих центробанков мира.

Почему для нас это важно? Общеизвестно (ну, в соответствующих кругах), что ставка рефинансирования — основной способ кредитно-денежного регулирования, с помощью которого национальный банк воздействует на ставки межбанковского рынка, а также на ставки по депозитам юридических и физических лиц и кредитам, предоставляемым им кредитными организациями. То есть получается, кредиты гражданам должны стать теперь дешевле.

Увы, не станут. Вместо того чтобы предвкушать всякие приятные неожиданности в сфере персональных финансов, следует готовиться к тому, чтобы без потерь перенести шок, когда банки начнут объявлять эффективные ставки по кредитам. Так уж загадочно устроена наша экономика: вроде все хорошо, а все равно все плохо.

Конечно, это просто совпадение, и никакой связи между ставкой рефинансирования и эффективными ставками нет. (Хотя, возможно, ЦБ и держал в уме необходимость как-то смягчить ожидаемый шок.) Новость об удешевлении стоимости заемных средств может радовать заемщиков не как субъектов финансовой деятельности, а только как патриотов: это явное свидетельство финансового оздоровления в стране. Прежде всего в смысле инфляции.

ПРОЦЕНТЫ СНИЗЯТСЯ, НО НЕ ТЕ

На банковский рынок ставка рефинансирования не оказывает прямого влияния, только косвенное. Ее изменение может быть благотворным лишь для очень крупных заемщиков, которые привлекают ресурсы на условиях значительно ниже розничных. То есть удешевление ресурсов доступно будет крупнейшим банкам. А кредиты населению почти никак не привязаны к ставке рефинансирования.

Громкого эффекта от ее понижения ожидать не стоит — и это почему-то любят подчеркивать банкиры. Они охотно приводят примеры из прошлых периодов, когда подобное снижение никаких изменений за собой не влекло. В банках подчеркивают: инструмент рефинансирования — это всего лишь сигнал ЦБ о динамике инфляции.

Влияние же на розничный рынок кредитования, как и в любой другой области, оказывает соотношение спроса и предложения, скорость принятия решения и качество предоставляемых кредитных продуктов. И если по мере развития банковских продуктов на розничном рынке ставки по ним будут снижаться, то процесс этот будет определяться в большей степени работой бюро кредитных историй, чем значением ставки рефинансирования.

В общем, в реальности у наших с вами кредитов нет никаких перспектив к улучшению из-за снижения ставки ЦБ. Так говорят банкиры, а они знают. Или сделают.

В этой ситуации формальная логика подсказывает: раз при столь масштабных действиях государства по оздоровлению экономики не будут снижаться проценты по кредитам для граждан, значит, они должны повышаться по депозитам. Полпроцента в январе, полпроцента в июне — и вот уже получается вполне полновесный процент по вкладу…

Не тут-то было! Снижение ставки рефинансирования, говорят банкиры, не играя существенной роли в принятии глобальных для России инвестиционных решений, используется лишь во второстепенных банковских операциях. Каких? Понижение ставки может отозваться на депозитах — банки будут постепенно снижать проценты по вкладам.

С САМОГО НАЧАЛА РЕФОРМ…

Но так или иначе, а сейчас эта ставка — самая низкая за всю историю реформ в России с 1992 года. И этим можно гордиться — 10%.

Как, наверное, гордятся товарищи, отремонтировавшие половину квартир в Москве, тем, что в их стране, на Украине, эта ставка в прошлом году составляла 8,5%. Сколько составляет в этом, понять трудно, потому что Национальный банк Украины пока предлагает вместо цифр нечто загадочное: «Дивитися за мiсяцями». Но может быть, у них уже столько же, сколько пообещал нам Герман Греф, углядевший из залитого солнцем Канна наше светлое будущее.

Новости

ВТБ-24 ОПУСТИЛ

ВТБ-24 снижает ставки по вкладам населения. С 1 июня года вклады подешевели на 1,3—1,5%. Изменение ставок в банке происходит второй раз в году — предыдущее распоряжение о снижении ставок вступило в силу в апреле 2007 года. Тогда это было вызвано изменением ставки рефинансирования по решению Центробанка.

ВТБ-24 снижает ставки по вкладам населения. С 1 июня года вклады подешевели на 1,3—1,5%. Изменение ставок в банке происходит второй раз в году — предыдущее распоряжение о снижении ставок вступило в силу в апреле 2007 года. Тогда это было вызвано изменением ставки рефинансирования по решению Центробанка.

Сейчас остатки средств на счетах физических лиц в ВТБ-24 превышают 4,3 млрд долларов. По словам заместителя председателя правления банка Ирины Бушевой, по объему вкладов населения за 1-й квартал текущего года ВТБ-24 занял второе место, обогнав Банк Москвы. Вкладчиков снижение ставок по депозитам не может радовать — это сокращает сумму накоплений, остаются опасения, что сбережения постепенно обесценятся под влиянием инфляции. «Сейчас ставки по вкладам близки к уровню инфляции, но не дотягивают до него. Это из-за того, что в экономике слишком много денег. Страдают в первую очередь вкладчики, но для них — это также причина искать варианты диверсификации накоплений», — считает генеральный директор «Интерфакс-ЦЭА» Михаил Мотовников.

ВТБ-24 не первым решил снизить ставки по вкладам населения. В начале мая аналогичное решение принял Сбербанк. Тогда ставки снизились на 1—2%, но это не касалось уже заключенных договоров — предыдущее снижение в 2000 году коснулось всех, в том числе существующих вкладов, что вызвало недовольство вкладчиков, которые оспаривали свои права через суд.

ЦБ ОТМЕТИЛ РОСТ РИСКОВ БАНКОВ

В опубликованном недавно отчете о развитии банковского сектора и банковского надзора в 2006 году Центральный банк России сообщил, что российские банки стали более чувствительны к ухудшению экономической ситуации. По данным ЦБ, в случае кризисной ситуации потери банковской системы могут составить 63,1% капитала (4% ВВП) против 57,4% годом ранее (3,3% ВВП). Этот сценарий в ЦБ посчитали пессимистичным, для консервативного же сценария потери банковского капитала составят 38,7% (2,5% ВВП) против 35,8% годом ранее (2,1% ВВП).

В отчете отмечается, что рост потенциальных потерь вызван увеличением восприимчивости к двум ключевым рискам: кредитному и рыночному, связанному с вложениями в ценные бумаги. Наиболее существенным для банков является кредитный риск. Причем наибольшие потери в составе кредитного риска приходятся на кредиты, выданные корпоративному сектору, — 83% возможных убытков. Рыночный риск может привести к меньшим потерям, чем кредитный: потери по нему могут составить 14,1% совокупного банковского капитала, однако рыночный риск увеличился в прошлом году больше всего.

Потенциальные потери по процентному риску за 2006 год выросли более чем вдвое в связи со стремительным ростом вложений банков в корпоративные долговые обязательства резидентов. В ряду других рисков ЦБ упоминает также возможный кризис на рынке межбанковского кредитования, который приведет к потерям до 25,3% капитала банковского сектора.

ЗАЕМЩИКИ ЖАЛУЮТСЯ НА БАНКИ

Все больше заемщиков недовольны условиями потребкредитования. Более половины жалоб приходится на ЗАО «Банк Русский стандарт». С начала 2007 года в адрес Роспотребнадзора поступило 86 жалоб граждан на деятельность банков, прежде всего по вопросам потребительского кредитования. Подавляющее большинство этих жалоб, а именно 52, приходится на ЗАО «Банк Русский стандарт», 11 жалоб — на ОАО «Хоум Кредит энд Финанс Банк» и три жалобы на Сбербанк. На 26 июня намечено обсуждение ситуации с участием Генпрокуратуры и представителей Центробанка для выработки совместных мероприятий по решению проблемы.

Все больше заемщиков недовольны условиями потребкредитования. Более половины жалоб приходится на ЗАО «Банк Русский стандарт». С начала 2007 года в адрес Роспотребнадзора поступило 86 жалоб граждан на деятельность банков, прежде всего по вопросам потребительского кредитования. Подавляющее большинство этих жалоб, а именно 52, приходится на ЗАО «Банк Русский стандарт», 11 жалоб — на ОАО «Хоум Кредит энд Финанс Банк» и три жалобы на Сбербанк. На 26 июня намечено обсуждение ситуации с участием Генпрокуратуры и представителей Центробанка для выработки совместных мероприятий по решению проблемы.

ПЛАТЕЖНУЮ СИСТЕМУ ПОКИДАЮТ ТОП-МЕНЕДЖЕРЫ

Пресс-служба платежной системы Visa сообщила, что генеральный директор представительства Visa в России и странах СНГ, старший вице-президент Visa CEMEA Лу Наумовский принял решение уйти из компании. А в конце апреля этого года пост главы представительства Visa International в России оставил Оливер Хьюз, перейдя на должность президента в банк «Тинькофф Кредитные системы». Топ-менеджеры представительства Visa в России проработали в компании около 10 лет. Представители российского банковского сообщества отнеслись к их уходу с большим сожалением и связывают его с информацией о глобальной структурной реорганизации платежной системы. Эксперты также опасаются, что перемены в руководстве могут пошатнуть хорошо налаженные отношения российских банков с Visa.

Пресс-служба платежной системы Visa сообщила, что генеральный директор представительства Visa в России и странах СНГ, старший вице-президент Visa CEMEA Лу Наумовский принял решение уйти из компании. А в конце апреля этого года пост главы представительства Visa International в России оставил Оливер Хьюз, перейдя на должность президента в банк «Тинькофф Кредитные системы». Топ-менеджеры представительства Visa в России проработали в компании около 10 лет. Представители российского банковского сообщества отнеслись к их уходу с большим сожалением и связывают его с информацией о глобальной структурной реорганизации платежной системы. Эксперты также опасаются, что перемены в руководстве могут пошатнуть хорошо налаженные отношения российских банков с Visa.

БАНКОВСКИЕ БРЕНДЫ ГЛАЗАМИ ПОТРЕБИТЕЛЕЙ

Агентство BrandLab представило результаты ежегодного маркетингового исследования «Банковские бренды глазами потребителей», посвященного изучению восприятия различных компонентов имиджа банков жителями Москвы.

В исследовании 2006 — 2007 годов было изучено 14 банковских брендов: Альфа-Банк, Банк Москвы, БИНБАНК, Внешторгбанк 24, Инвестсбербанк, МДМ-Банк, Международный Московский Банк, Райффайзенбанк, Росбанк, Русский стандарт, Сбербанк России, Ситибанк, Судостроительный банк, УРАЛСИБ.

По сравнению с прошлым годом в восприятии потребителей снизилась значимость «известности» банков. Все меньше москвичей воспринимают банки как «государственные». Несколько изменились ожидания москвичей от качества обслуживания: вежливость банковского персонала стала более значимым фактором для потребителей, оттеснив профессионализм на второе место. Заметно увеличилась значимость критерия «предлагает широкий набор услуг».

В то же время наблюдается снижение оценки общего отношения ко всем банкам. Специалисты связывают это с тем, что опыт пользования услугами банков среди населения возрастает, клиент становится все более искушенным и требовательным. Кроме того, рост кредитования с завуалированными дополнительными платежами подпортил репутации всего банковского сектора в глазах потребителей.

Наиболее яркие изменения произошли в восприятии «Банка Москвы», «Внешторгбанка 24» и «Международного Московского Банка». Образ «Банка Москвы» претерпел негативные изменения в восприятии потребителями. У банка уменьшился уровень известности и заметно уменьшились показатели по фактору «развитие и стабильность». При этом он сохранил одну из лидирующих позиций по «масштабу». Клиенты «Банка Москвы» стали ассоциироваться с людьми более низкого статуса, чем год назад.

АМЕРИКАНЦЫ НАШЛИ В РОССИИ БАНКОМАТ С ПИРАТСКИМ WINDOWS

Американский сайт www.engadget.com, специализирующийся на новостях электроники, распространил фотографию банкомата российского банка ВТБ, на экране которого видно всплывшее окно с текстом: «Используемое в банкомате ПО Windows должно быть активировано в течение 7 дней». Интернет-издание делает вывод, что банк — владелец банкомата не располагает кодом активации, соответственно в банкомате используется нелицензионное программное обеспечение.

Американский сайт www.engadget.com, специализирующийся на новостях электроники, распространил фотографию банкомата российского банка ВТБ, на экране которого видно всплывшее окно с текстом: «Используемое в банкомате ПО Windows должно быть активировано в течение 7 дней». Интернет-издание делает вывод, что банк — владелец банкомата не располагает кодом активации, соответственно в банкомате используется нелицензионное программное обеспечение.

Проблема

Штрафуя Онищенко, и не только

Новость о том, что Федеральная антимонопольная служба оштрафовала главного санитарного врача Геннадия Онищенко на 1500 рублей, разошлась широко и вызвала не одну добрую улыбку на просторах нашей страны

Унизительному по своему размеру штрафу глава Роспотребнадзора был подвергнут в рамках странной войны, которое его ведомство ведет сейчас с ФАС. Антимонопольщики чинят всяческие препятствия санитарам — и наоборот. Об истинных причинах бюрократического конфликта знают немногие, а его исток, вероятно, вот здесь: «Рабочая встреча с представителями ООО «Хоум Кредит энд Финанс Банк». Еще 10 апреля прошло мероприятие, которое в Роспотребнадзоре описали под этим сухим заголовком максимально лаконично, одной фразой: «В Федеральной службе по надзору в сфере защиты прав потребителей и благополучия человека прошла рабочая встреча с представителями ООО «Хоум Кредит энд Финанс Банк», в ходе которой стороны обсудили актуальные вопросы обеспечения защиты прав потребителей в сфере потребительского кредитования». Подробности неизвестны.

Унизительному по своему размеру штрафу глава Роспотребнадзора был подвергнут в рамках странной войны, которое его ведомство ведет сейчас с ФАС. Антимонопольщики чинят всяческие препятствия санитарам — и наоборот. Об истинных причинах бюрократического конфликта знают немногие, а его исток, вероятно, вот здесь: «Рабочая встреча с представителями ООО «Хоум Кредит энд Финанс Банк». Еще 10 апреля прошло мероприятие, которое в Роспотребнадзоре описали под этим сухим заголовком максимально лаконично, одной фразой: «В Федеральной службе по надзору в сфере защиты прав потребителей и благополучия человека прошла рабочая встреча с представителями ООО «Хоум Кредит энд Финанс Банк», в ходе которой стороны обсудили актуальные вопросы обеспечения защиты прав потребителей в сфере потребительского кредитования». Подробности неизвестны.

Нет ни малейших сомнений в том, что обильная жатва «Хоум Кредита» на тучной ниве потребкредитования заслуживает самого пристального внимания правительственного органа, отвечающего за благополучие людей. Но ранее слово «банк» в сочетании со словом «Онищенко» неизбежно предполагало «банк вакцины» или что-нибудь другое такое же медицинское. Роспотребнадзор забрался на чужую территорию — и началось.

РЫБАКИ, ЧТО ТАМ В НЕВОДЕ У ФАС?

Между тем в море финансов июньский улов у ФАС снова был, а Онищенко тем временем сосредоточился на борьбе с клещевым энцефалитом и других более близких ему предметах. Так чем же нас порадовало враждебное популярному врачу ведомство в первый летний месяц, какие громкие и не очень названия засветились в его сводках?

8 июня. ФАС России отложила рассмотрение дела в отношении ЗАО «Страховая группа «Авангард-Гарант» и ОАО АКБ «Авангард» (признаки нарушения пункта 5 части 1 статьи 11 Федерального закона «О защите конкуренции»). Страховая компания и банк попросили дать время, чтобы предоставить ранее запрошенную информацию в полном объеме. А ФАС вдруг понадобилось получить результаты соцопроса ВЦИОМ о том, как граждане воспринимают полис автокаско.

Поводом для возбуждения дела послужило навязывание заемщикам «Авангарда» при заключении кредитных договоров на покупку машин полисов только «Авангард-Гаранта». Клиента отправляли для заключения договора страхования — конкретно от угона — лишь в одну компанию. Единственным ее «преимуществом» для автовладельца было то, что она не возмещала ущерб, полученный в результате ДТП по вине страхователя. О преимуществах для банка нетрудно догадаться, отметив сходство его названия с СК.

Случай, кстати, не единичный. Финансовый журнал, который, вероятно, хорошо знаком с эмоциональной средой в ФАС, писал недавно: «Чиновников возмутило, что часть банков, как «Русский стандарт», в кредитном договоре указывает лишь одного страховщика («Русский стандарт страхование»)». Всего же в ходе проверки выявлено 64 банка и 70 страховых компаний, имеющих тарифные сговоры.

14 июня. Алтайское краевое УФАС России оштрафовало ООО «Импокар» на 40 тысяч рублей за ненадлежащую рекламу финансовых услуг (нарушение статьи 28 ФЗ «О рекламе»). В газете «ЭксПресс» появилось предложение о продаже автомобилей с аукционов, на заказ, о доставке автомобилей из Находки, Владивостока, Уссурийска и услуг по оформлению кредита через банк «Русский стандарт» и Росбанк. Полная информация об условиях кредитования, определяющих фактическую стоимость кредита, отсутствовала.

15 июня. Руководитель управления ФАС по Ямалу подписал два постановления о наложении штрафа на ЗАО «СтарБанк» (прежнее название — «Ноябрьский городской банк»). Общая сумма составила 200 тысяч рублей — по 100 тысяч за каждый факт нарушения антимонопольного законодательства (часть 9 статьи 35 ФЗ «О защите конкуренции»). В феврале — апреле 2007 года банк заключил договоры со страховыми компаниями «РЕСО-Гарантия» и «Авиационный Фонд Единый Страховой (АФЕС)». Финансовые организации обязаны направлять в антимонопольный орган уведомления обо всех соглашениях, достигнутых в любой форме с любыми организациями в порядке, предусмотренном законом. Установлен и срок подачи уведомления — 15 дней. «СтарБанк» не уложился.

15 июня. Арбитражный суд Астраханской области признал законным штраф в размере 40 тысяч рублей, которому Банк Москвы был подвергнут за распространение ненадлежащей рекламы (пункт 2 части 3, часть 7 статьи 5, часть 3 статьи 28 ФЗ «О рекламе»). Реклама — «Кредитные карты Банка Москвы с льготным периодом кредитования… Выбор прост: беспроцентный кредит до 50 дней» — умалчивала об условиях, определяющих фактическую стоимость банковских услуг. Отсутствовала информация о том, что процентная ставка по кредитной карте, эмитируемой в рублях, составляет 23 процента годовых, а при несвоевременном погашении кредита повышается до 50 процентов годовых. (Интересно, кстати, было бы посмотреть на такую рекламу!) Кроме того, умалчивалось и о комиссионном вознаграждении за получение наличных и за обслуживание счета.

Привлечение к административной ответственности банк обжаловал в суде, который ему отказал.

Охота и рыбалка продолжаются.

Интервью

Чтобы не попасть на проценты

Массовая прививка экспресс-кредитования состоялась. Нужен тайм-аут на выработку иммунитета. Так считает председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий ЯНИН

Дмитрий Дмитриевич, как вы оцениваете ситуацию на рынке кредитования в России с позиции соблюдения прав потребителей?

Дмитрий Дмитриевич, как вы оцениваете ситуацию на рынке кредитования в России с позиции соблюдения прав потребителей?

Не совсем корректные способы заработка банками на своих клиентах, что давно уже изжиты в развитых странах, теперь широко шагают по России. По принципу «разрешено все, что не запрещено». И технология комиссий, которую применяли, скажем, банки «Русский стандарт» или «Хоум Кредит», — она ведь не ими придумана. Она применялась банками в США, Великобритании. Разница лишь в том, что там оперативно ввели нормы, обязывающие банки раскрывать потребителю однозначно и в доступной форме реальную стоимость кредита в годовом исчислении. КонфОП же, например, темой скрытых комиссий занимается уже третий год, организовала за это время целую кампанию в СМИ, что придало проблеме общественный резонанс. Тем не менее лишь сейчас, прежде всего благодаря принципиальности ФАС и ЦБ, в стране появилось два основополагающих для информирования заемщиков документа. Во-первых, это поправки в Закон о рекламе, запретившие банкам указывать любое существенное условие договора, если при этом не раскрываются все другие его существенные условия. Теперь если банк в рекламе объявляет ставку, скажем, 20% годовых, то он обязан при этом привести размеры всех комиссий, размеры, сроки и сумму кредита. Эти поправки, инициированные Федеральной антимонопольной службой при содействии нашей конфедерации, резко снизили агрессивность рекламы банковских продуктов. Совместно же с ФАС мы еще в 2005 году разработали и рекомендации банкам, которые теперь, с двухлетним опозданием, стали основой другого важнейшего решения: принятия инструкции ЦБ, обязывающей банки уже с предстоящего 1 июля раскрывать информацию о стоимости кредита с учетом всех комиссий, в том числе и комиссий третьим лицам.

Теперь догоним Запад?

Если бы! К сожалению, каким образом информация должна доводиться до потребителя, не в компетенции ЦБ, это прерогатива закона. А ведь способ доведения обязательной информации и есть самое главное для потребителя. В развитых странах такие важнейшие показатели, как срок, сумма и стоимость кредита, а также годовая ставка по нему, — все это размещается в отдельной таблице на первой странице договора с банком. Определенным шрифтом, на читаемом фоне. Чтобы человек, пролистывая многостраничный текст договора, легко мог понять, на какие срок и сумму берет он кредит и сколько тот стоит в годовом исчислении. Вот почему мы, КонфОП, всегда выступали за раскрытие эффективной (реальной) годовой ставки по кредитам. Банкиры же в ответ обычно говорили, что человеку-де важно знать не проценты, а сколько в рублях ему ежемесячно гасить по кредиту. Это лукавство. Годовой процент по кредитам, выдаваемым в бедных регионах России, доходит до 70! Покажи его четко вменяемому человеку, тот непременно сопоставит его с годовой инфляцией в 9% и с депозитом в том же банке под те же 9% годовых и тогда задумается, а стоит ли доверять банку, кредитующему его под проценты, что почти на порядок выше тех, под которые он у него занимает? А вот еще уловка. Когда дорогой кредит дробится на составные части, разные комиссии, включая платежи страховым компаниям, все это делается для того, чтобы потребитель не в состоянии был сравнить стоимость однородного продукта в разных банках. Почему? Потому что у каждого из них свои форматы доведения информации о кредитном продукте и сравнить, где какой кредит дешевле, человек без финансового консультанта просто не может.

Наши банкиры кивают на финансовую безграмотность населения…

Ни в одной развитой стране не услышишь подобного. Очевидно же, что обладать специальными финансовыми знаниями для того, чтобы оценить реальную стоимость продуктов, это все равно как требовать от потребителя знания химии при выборе пищи. Ты же видел, что купил с мышьяком, ты что не знаешь, что этот значок означает хлор. Зачем же купил? По сути, многие банковские продукты, которые активно продвигаются, особенно в бедных регионах России, опасны для жизни и здоровья заемщика. Ведь покупая кота в мешке, он обрекает себя на непосильные выплаты, вынужден работать на этот банк, отказывая себе и близким порой в ежедневной житейской необходимости. Да, если он четко представлял, на что идет, по каким реальным процентам занимает, — это его личный выбор. Но если его ввели в заблуждение? Ну, например, получает он письмо из банка, что вы-де такой аккуратный плательщик, что мы награждаем вас кредитной картой, не сообщая при этом, что ее обслуживание стоит 70% годовых. Такой вот троянский конь, таящий угрозу благополучию семьи. Поэтому отношение КонфОП к кредитованию неоднозначное. С одной стороны, мы понимаем, что кредиты позволяют людям купить сейчас то, на что раньше копилось годами. Но с другой стороны, видя, как агрессивно продвигаются продукты и как при этом замылена информация об их реальной стоимости, предупреждаем: для потребителей здесь остается слишком много рисков.

Так кредитоваться ли на крупную покупку — ваш совет эксперта?

На это уже без меня ответили себе миллионы россиян — налицо замедление темпов роста потребительского кредитования в стране. Это нормальная реакция на массовую прививку экспресс-кредитования и так называемых писем счастья с кредитными картами внутри. Помните, как в свое время, пройдя вакцинацию МММ, люди перестали верить финансовым пирамидам, а после дефолта отказались от банковских депозитов (и только недавно, в основном благодаря введению системы страхования вкладов, вновь понесли свои кровные в банки)? Так и с бумом на потребительское кредитование. После того как люди выплатили по кредиту на покупку машины еще одну ее стоимость, вряд ли скоро появится у них желание купить еще что-нибудь крупное в кредит. Скорее они вспомнят старое — копить деньги. Тем более когда ССВ позволяет достаточно безопасно, да еще под проценты хранить нажитое в банках, а не в чулках. Так что пока не появится закон о потребительском кредите, не спешите брать его в банке. Лучше переждать, подкопить на том же депозите. Массовая прививка состоялась. С потерями с обеих, кстати, сторон. Возьмем тайм-аут на выработку иммунитета. Не спешите — пока не будет гарантировано ваше право на информацию о реальной стоимости и условиях кредита, на финансовую защиту от мошенничества с вашей кредитной картой, пока не будут урезаны банковские аппетиты на штрафы и санкции. Ну и, конечно, пока существенно не снизятся ставки. Ведь еще в том году они достигали 25 — 30, а порой и все 60 — 70 процентов годовых. Нельзя идти на такие непосильные платежи. Безусловно, с ростом конкуренции в крупных городах размеры ставок будут снижаться. Что, собственно, уже происходит на ипотечном рынке, где крупнейшие банки снижают ставки даже по ранее выданным кредитам, делая их даже ниже ставки рефинансирования ЦБ.

Каковы перспективы появления закона о потребительском кредите?

Уж точно не такие радужные, как видятся в Госдуме. Минфин потратил на разработку проекта этого закона четыре года, при этом прописав в нем раскрытие эффективной ставки не нормой, а лишь рекомендацией! Да за то же время можно было бы окончить финансовый вуз, написав такой закон в рамках дипломной работы. И это при том что есть успешный мировой опыт по внедрению четких норм в сфере потребительского кредитования. Понятно, что каким-то банкам выгоднее ловить рыбку в мутной воде. Но вот инертность государства в этом деле поражает. И, как ни парадоксально, сам ЦБ в результате озаботился этой проблемой, да и то как только разглядел в ней возможную угрозу устойчивости банковской системы. Тогда только и появилась эта инструкция. Хотя в функции ЦБ не входит защита прав заемщиков, это задача того же Минфина (как государственного органа, отвечающего за нормотворчество в этой сфере) или Роспотребнадзора как надзорного органа. Так что сомневаюсь в скором принятии закона, и, думаю, моя рекомендация не торопиться кредитоваться будет актуальна еще не один год.

А может, потребительское кредитование вообще не для нашей почвы?

Пока оно у нас достаточно вредное для потребителя, и в целом его нужно выбирать с особым пристрастием. Вот мы научились уже выбирать продукты питания. А финансовый продукт — в стократ сложнее. А если к тому еще и государство не создает правила, упрощающие наше понимание особенностей этого продукта и раскрывающие последствия его употребления, то давайте переждем, пока рынок перегорит, дождемся неких цивилизованных норм вместо агрессивных предложений банков. Да, есть, конечно, банки, честно кредитующие, не манипулирующие ставками. Но общие правила игры пока достаточно сложны для заемщиков. Надеюсь, что все-таки лидеры рынка осознают необходимость их упрощения. Помните, как в начале 1990-х у нас чуть не вся импортная продукция продавалась без указаний и инструкций на русском языке? Слава богу, пережили этот постыдный туземный период. Вот и сейчас должно пройти время. Пока же кредитный договор для рядового заемщика у нас мало отличается по пониманию от китайских дадзыбао. И правил, обязывающих делать его абсолютно понятным любому грамотному россиянину, нет. Банковское сообщество не раз демонстрировало высокую эффективность в отстаивании своих интересов. И если у него созреет достаточное понимание важности позитивных перемен на рынке кредитования — они будут. Позиция ЦБ, ФАС, Роспотребнадзора считающих недопустимым манипулирование на рынке потребительского кредитования, также дает нам некоторые надежды на то, что потребительское кредитование приживется у нас не хуже, чем всюду.

Беседовал АНДРЕЙ ТУРБИН

Кредиты

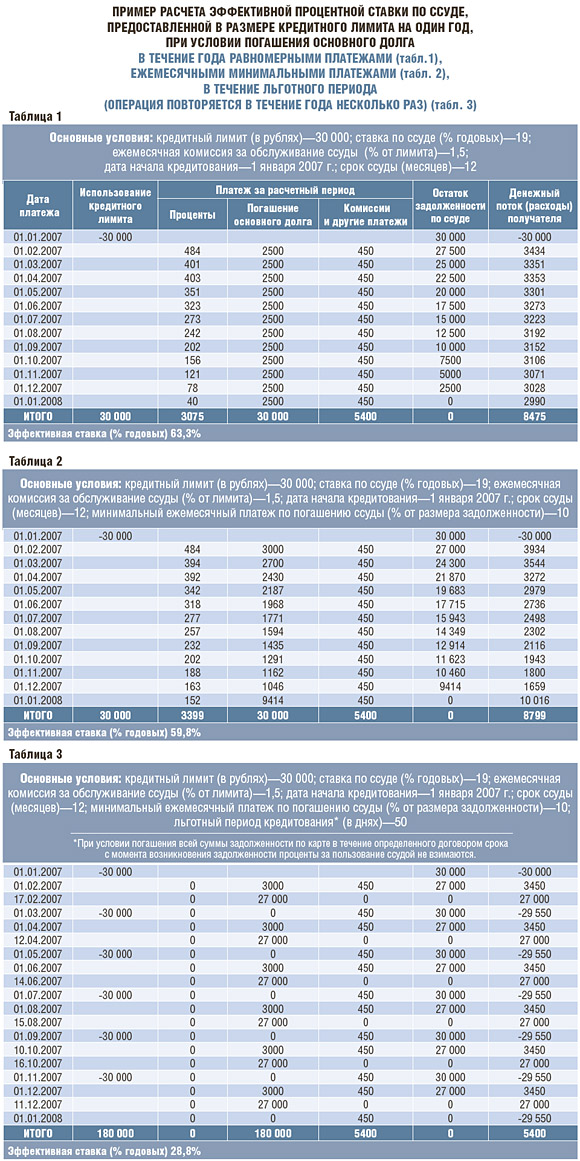

Первого июля — ссудный день

Свершилось. 19% превратились в 63,3. Обнародована методика расчета эффективной процентной ставки (ЭПС) по кредитам. Разъяснен порядок ее доведения до сведения заемщиков. Так буквально на наших глазах тайное становится явным

Вообще-то соответствующее письмо № 78-Т за подписью первого заместителя председателя ЦБ Геннадия Меликьяна (на фото) было подписано еще 1 июня, но его содержание стало известно только сейчас. И можно предположить, какая нелегкая работа кипит в эти дни, а может, и ночи в банках, занимающихся потребительским кредитованием. То, что годами тщательно затемнялось, уводилось в тень недомолвок, запихивалось в непонятные формулировки или помещалось в договорах в ссылках мелким шрифтом, надо теперь всячески выпятить и еще всем об этом сообщить. Всем клиентам.

Вообще-то соответствующее письмо № 78-Т за подписью первого заместителя председателя ЦБ Геннадия Меликьяна (на фото) было подписано еще 1 июня, но его содержание стало известно только сейчас. И можно предположить, какая нелегкая работа кипит в эти дни, а может, и ночи в банках, занимающихся потребительским кредитованием. То, что годами тщательно затемнялось, уводилось в тень недомолвок, запихивалось в непонятные формулировки или помещалось в договорах в ссылках мелким шрифтом, надо теперь всячески выпятить и еще всем об этом сообщить. Всем клиентам.

Месяц назад любого сотрудника банка за такое уволили бы.

МЕМОРАНДУМ МЕЛИКЬЯНА

У нас есть возможность заглянуть на неделю-другую в будущее и узнать, чем же нас порадуют наши банки, раскрывая эффективную ставку. Правда, для этого надо иметь под рукой кредитный договор. Он должен в свое время быть получен в банке и не засунут после этого неизвестно куда: отсутствие договора у заемщика, как учит жизнь, обходится слишком дорого.

Кстати, любопытно, что положение Банка России № 254-П, согласно которому теперь раскрываются ставки, было выпущено еще 26 марта 2004 года. Оно называется «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». На протяжении трех лет наши кредитные организации имели возможность для добровольного раскрытия ставок. Федеральная антимонопольная служба аккуратно собирала такие данные и публиковала на специальной странице у себя на сайте. Месяц назад в этой таблице было 99 банков. Сейчас тоже 99. Но с 1 июля раскрытие становится добровольно-принудительным: кредитные организации ставятся в такое положение, что уклоняться себе дороже.

ЧТО ПИШЕМ…

Итак, в расчет ЭПС необходимо включать следующие платежи (размеры и сроки уплаты которых известны на момент заключения договора):

- по погашению основного долга по ссуде;

- по уплате процентов по ссуде;

- сборы за рассмотрение заявки по ссуде (оформление);

- комиссии за выдачу и сопровождение ссуды;

- комиссии за открытие и ведение счетов;

- комиссии за расчетное и операционное обслуживание;

- платежи заемщика в пользу третьих лиц.

В оригинале все несколько более тяжеловесно и детализировано, но ничего существенного мы не упустили. Последний пункт требует дополнительной расшифровки. Имеются в виду, скажем, услуги нотариуса. А также услуги по государственной регистрации и оценке квартиры, передаваемой в залог, по страхованию жизни заемщика, его ответственности и т д. Все, что потребует отдельной оплаты.

Наконец, есть еще один, последний пункт: комиссии за выпуск и годовое обслуживание пластиковых карт. Но это, конечно, только в том случае, если кредитные или расчетные банковские карты задействованы в процессе. Для кардхолдеров также важно то, что по банковским картам расчет эффективной процентной ставки производится исходя из максимальной величины задолженности заемщика в размере лимита овердрафта и срока действия банковской карты.

… А ЧТО НА УМ ПОШЛО

В любой большой организации с очень большими полномочиями есть нечто византийское. Только этим можно объяснить формулировку ЦБ «могут не включаться» для тех параметров, которые никогда не будут включены ни одним банком в расчет ЭПС. Итак, могут не включаться предусмотренные кредитным договором платежи заемщика, величина и сроки уплаты которых зависят от его решения и его поведения. А именно:

- комиссия за досрочное погашение ссуды;

- комиссия за кассовое обслуживание или за погашение ссуды наличными деньгами через банкомат;

- штрафы или пени (в том числе за превышение лимита овердрафта, установленного держателю банковской карты);

- плата за предоставление информации о состоянии задолженности.

Очевидно, что в методике расчета ЭПС не учитываются те параметры, которые просто невозможно определить заранее. Скажем, по банковским картам в расчет эффективной процентной ставки не включаются также комиссии:

- за осуществление операций в валюте, отличной от валюты счета (валюты предоставленной ссуды);

- комиссии за приостановку операций по банковской карте;

- комиссии за зачисление другими банками денежных средств на карту.

Последний пункт, правда, можно отнести уже к чистому везению.

МЫ ЗНАЕМ ТОЛЬКО ТО, ЧТО НАМ ГОВОРЯТ

В меморандуме Меликьяна проговорено то, как информация об эффективной процентной ставке доводится до заемщика. Она может фиксироваться в самом договоре на предоставление ссуды, в дополнительном соглашении, в приложении к договору на предоставление ссуды, на отдельном листе. Но в любом случае единственное свидетельство доведения до заемщика информации об ЭПС — это наличие его подписи на документе, в котором указана эффективная процентная ставка. На худой конец это может быть расписка.

Наконец, если условия договора изменяются таким образом, что ЭПС снижается, то банк не обязан ни о чем заемщика предупреждать. Мол, пусть это будет приятным сюрпризом. Хотя и маловероятным.

Неизвестно, как быстро раскочегарятся банки и не найдут ли они после 1 июля какие-нибудь новые уловки (как они их находили минимум три года). Но им все-таки придется сообщить, что, получив 30 тысяч на кредитной карте, приходится на самом деле платить не 19% годовых, а больше 63. При погашении же основного долга в течение льготного периода — не 0%, а загадочным образом — 28,8%.

Если честно, то поведение заемщика в этом случае становится непредсказуемым. А что именно будет происходить в том случае, если он не согласится ставить свою собственноручную подпись на дополнительном соглашении, — большой вопрос. Ответа на него в письме Меликьяна за номером 78-Т нет.

Долги

Люди редкой профессии

Не так давно «Хоум Кредит энд Финанс Банк» сообщил, что в дополнительное соглашение об использовании его кредитной карты внесены изменения, касающиеся отношений между банком и его правопреемниками (в том числе некредитными и небанковскими организациями). Многочисленные заемщики «Хоум Кредита» сразу сделали вывод: если что — попадем в лапы коллекторов

Банк подчеркивал, что содержащиеся в дополнении условия не изменяют размер задолженности по договору и не приводят к изменению размера, количества и порядка уплаты минимальных платежей. Но в случае несогласия с дополнением заемщик мог отказаться от договора, только выполнив полностью все обязательства по нему. Таким образом, получалось: если клиент не хочет, чтобы его долги попали в специализирующееся на их получении агентство, он должен полностью погасить кредит.

Банк подчеркивал, что содержащиеся в дополнении условия не изменяют размер задолженности по договору и не приводят к изменению размера, количества и порядка уплаты минимальных платежей. Но в случае несогласия с дополнением заемщик мог отказаться от договора, только выполнив полностью все обязательства по нему. Таким образом, получалось: если клиент не хочет, чтобы его долги попали в специализирующееся на их получении агентство, он должен полностью погасить кредит.

Выступая в июне на XVI Международном конгрессе в Санкт-Петербурге, президент «Хоум Кредит энд Финанс Банк» Евгений Бернштам обозначил ситуацию с простотой римлянина: «Работа с просроченной задолженностью — одно из ключевых направлений работы по повышению эффективности деятельности банка. Использование комбинированных методов взыскания, привлечение коллекторских агентств являются сегодня наиболее эффективным инструментом снижения объема «плохих» долгов. Мы первыми в России провели открытый тендер на продажу просроченной задолженности, еще раз продемонстрировав рынку свою прозрачность».

СОФТ ЭНД ХАРД

Но там, где появляются коллекторские агентства (КА), прозрачность становится вещью достаточно условной. Считается, что коллекторы бывают белые, серые и черные. Как котята. Но нет ничего более далекого от пушистых зверьков, чем современные мытари.

Легко догадаться, что белые используют исключительно легальные методы, серые сочетают их с психологическим и силовым давлением, ну а черные — это бандиты с бейсбольными битами. Правда, эта четкая градация — скорее дань теории и необходимости какой-то классификации нового направления в бизнесе, а в реальности все перемешано.

Как утверждает один профессионал, работа по долгу состоит из нескольких этапов:

- Превентивный.

- Досудебный (soft&hard collection).

- Судебный (soft&hard collection).

- Послесудебный.

Кредитные организации в основном работают по пункту первому и немного по второму (soft collection), коллекторские агентства занимаются вторым и третьим, а лучшие из них — еще и пунктом 4. «Основная задача — вернуть деньги и чтобы никто не пострадал. А это уже искусство», — утверждает этот специалист.

Сотрудник новосибирского КА согласен с этим мнением. Он описывает деятельность своей организации как креатив на грани закона и преступления. Будущее, считает он, за теми из агентств, которые действуют в основном на правовом поле. Но при этом признает, что самое сложное — уследить за законностью действий сотрудников агентства.

НЕ СТРАХ, А СТЫД

Кто идет в мытари? Уж, конечно, не робин гуды, которые желают покарать неправедно обогатившуюся клиентуру. Но и бандиты с битами — к счастью, уже не самый распространенный вариант. Коллекторами становятся те, кто привык работать с несправедливостью, бедой и слезами: сотрудники силовых ведомств. Умение выбивать признание они трансформируют в умение возвращать долги. Да еще иногда приходится в мобильном слышать пьяный голос, представляющийся сотрудником службы безопасности. Но здесь, как и повсюду в доходном бизнесе, алкоголиков и недотеп вытесняют крепкие профессионалы.

При этом у них нет иллюзий относительно злонамеренности должников. Часто коллекторы по-своему им даже сочувствуют, отмечая, что люди просто не понимают, за что они должны платить дополнительные деньги, если вернули уже столько, сколько брали. А возвращать в лучшем случае еще столько же…

Орудия коллектора — это информация и психологическое давление. Его база данных никогда не бывает полностью законной, она формируется из утечек: банки, те же силовые ведомства, старые знакомые, коллеги из других агентств. Но уж если должник опутан со всех сторон, его всегда можно психологически продавить. Он будет знать, что коллеги по работе, родственники и соседи считают, что он их позорит. Тут уж последнюю рубашку продашь, а деньги пойдешь возвращать.

СОВРЕМЕННЫЕ МЫТАРИ

Для коллектора главное — выбить по максимуму долгов, точно так же как для сотрудника клиентского подразделения банка — создать максимум должников. Клиентщик не оглядывается на возможные последствия, закон на его стороне. Коллектор вынужден держать в голове возможные репутационные потери банка, а закон не всегда берет его сторону.

Рынок коллекторских услуг уже сложился, и ничто не говорит, что он начнет сокращаться.

Банковские карты

Пластик требует секрета

В российских школах уже не первый год дети изучают ОБЖ — основы безопасности жизнедеятельности. Ничего странного — мир не становится совершеннее, более того, появляются новые угрозы и вызовы, с которыми не сталкивались люди старших поколений. Вот и приходится учиться с младых ногтей, как выживать в «асфальтовых джунглях»

За последние десятилетия в России возникла новая реальность — мир пластиковых карт. И в нем тоже есть свои основы безопасности, изучать и знать которые просто необходимо. Потому что незнание может обернуться серьезными финансовыми потерями.

За последние десятилетия в России возникла новая реальность — мир пластиковых карт. И в нем тоже есть свои основы безопасности, изучать и знать которые просто необходимо. Потому что незнание может обернуться серьезными финансовыми потерями.

ПРОСТОТА ПРОТИВ ВОРОВСТВА

Самый первый простой совет держателям карты — никогда не пишите ПИН-код на карте. Если ее украдут или она будет потеряна, злоумышленники могут снять деньги еще до того, как вы дозвонитесь до банка, чтобы ее заблокировать. ПИН-код равносилен вашей личной подписи. Не стоит его хранить и в бумажниках, за которыми ведут охоту карманники всех стран и континентов. Держите записанный ПИН-код в укромном месте дома и параллельно тренируйте память.

Другой простой совет. Когда снимаете деньги через банкомат, проследите, чтобы никто не стоял рядом. Не стесняйтесь закрывать от посторонних клавиатуру банкомата, а особо любопытных — попросить отойти.

Еще один совет. Никогда не давайте свою карту посторонним, даже если это друг или близкий родственник. И в особенности это правило надо блюсти, если эти близкие люди едут за границу. Представьте, с какими проблемами они столкнутся, если, скажем, тамошний банкомат «зажует» вашу карту. Кстати, проблемы будут и у вас.

И еще. Когда вы расплачиваетесь в магазине или ресторане, не выпускайте карту из виду. Попросите, чтобы слип прокатали в вашем присутствии и отдали вам «прокатку».

Если же после того, как вам прокатали слип, а банк не дал авторизацию или вы передумали делать покупку, проследите, чтобы этот слип был уничтожен при вас.

И, наконец, последний простой совет. Проверяйте выписку по карте не реже одного раза в месяц. В этом случае вы успеете выставить претензию своему банку, а он — платежной системе. Отреагировав своевременно, вы снимете с себя ответственность за дальнейший ход событий.

КАК «ОБЩАТЬСЯ» С БАНКОМАТОМ

Если при получении наличных в банкомате, вы неверно ввели ПИН-код, это можно исправить клавишами change (сброс) и cancel (отмена).

Однако допускается только три попытки неправильного набора ПИНа, если они были проведены подряд независимо от даты проведения операций с неправильным набором и устройства, через которое они проводились. Допускается только пять попыток неправильного набора ПИНа при условии, что они проводились в течение одного дня не в последовательности одна за другой.

При захвате карты банкоматом необходимо обратиться за рекомендациями о дальнейших действиях в службу поддержки вашего банка или по телефонам, указанным в информации обслуживающего банка, размещенной на банкомате.

Иногда бывает, что банкомат (машины тоже ошибаются) выдает меньшую, чем заказано вами сумму. В этом случае не надо впадать в панику, колотить по железному истукану или пинать его ногами. Главное — сохранить чек. А потом (лучше всего через пару дней, когда между банками произойдут обмен информацией и взаиморасчеты) обратиться в банк, выдавший вам карту, с просьбой предоставить список операций с картой за последнее время. Дальнейшие ваши шаги можно согласовывать с экспертами банка.

ЧТО ДЕЛАТЬ ПРИ УТРАТЕ КАРТЫ

Если вы обнаружили пропажу карты, немедленно звоните в свой банк-эмитент. Номер его телефона (он написан на оборотной стороне карты), нужно всегда иметь с собой. Лучше, конечно, помнить. Службы поддержки клиентов в банках работают круглосуточно и без выходных.

Все операции, которые будут проведены по вашей карте после вашего звонка в банк (а не до момента блокировки), вы имеете шанс оспорить.

Чтобы заблокировать карту, необходимо сообщить оператору службы ее номер и срок действия и ответить на его вопросы. Кроме того, уточните фамилию, имя и отчество оператора, принявшего от вас сообщение.

Затем надо в письменной форме известить банк о факте утери. После получения банком подобного заявления ваша ответственность за дальнейшее использование карты прекращается.

Если карту у вас украли, заявите о случившемся в милицию или полицию или в консульский отдел Российской Федерации в стране, на территории которой произошла кража. В этом случае банку необходимо будет предоставить квитанцию о заявлении (копию протокола).

Фото: ИРАКЛИЙ ЧОХОНЕМИДЗЕ/ИТАР-ТАСС; СЕРГЕЙ АВДУЕВСКИЙ/ИТАР-ТАСС; БОРИС КАВАШКИН/ИТАР-ТАСС; ФЕДОР САВИНЦЕВ/ИТАР-ТАСС; АЛЕКСАНДР САВЕРКИН/ИТАР-ТАСС; АНДРЕЙ НИКОЛЬСКИЙ; АЛЕКСАНДР ФОМИН/PHOTOXPRESS.RU; ОЛЕГ ПРОШИН/PHOTOXPRESS.RU