Как только человек становится заемщиком, вся его жизнь подчиняется одной главной цели — погашению кредита. За 10 — 15 лет, пока он выплачивается, могут произойти самые разные события. Заболеет, например, кто-нибудь из близких, потребуется дорогостоящее лечение, а значит, возникнут незапланированные расходы. Или кипяток из лопнувшей батареи зальет квартиру снизу, придется возмещать ущерб соседям, а в своей квартире делать внеочередной ремонт. А то вдруг возникнет откуда ни возьмись претендент на законно купленные квадратные метры. Казалось бы, ипотечное страхование, а именно страхование жизни и здоровья заемщика, квартиры и права собственности на нее, покрывает эти риски. Но ведь правила страхования диктуют банки, для которых главное — защитить свои финансовые риски. А как будет в случае чего выбираться из финансового капкана заемщик — его личное дело.

Возьмем, например, страхование квартиры, которая при заключении договора ипотечного кредитования остается в залоге у банка, пока заемщик не погасит кредит. «Стандартный договор ипотечного страхования, в части страхования имущества, защищает только конструктивные элементы приобретенной квартиры. Кроме того, первым выгодоприобретателем по этому договору будет банк, — говорит Роман Варламов, замначальника отдела страхования имущества управления коммерческого страхования компании «КапиталЪ Страхование», — поэтому покупателю квартиры важно застраховать в свою пользу элементы внутренней отделки, особенно после ремонта, а также домашнее имущество».

Директор департамента комплексного страхования Ингосстраха Виталий Княгиничев рекомендует страховать недвижимость и право собственности на нее не на размер обязательств перед кредитной организацией, а на действительную стоимость имущества. «Таким образом при гибели или утрате имущества размер возмещения поможет как погасить кредит, так и возместить затраты на покупку квартиры, коттеджа или дома», — говорит он.

Кстати, по данным Игоря Фатьянова, заместителя гендиректора страхового общества «Россия», наибольшее количество выплат по ипотечному страхованию приходится как раз на страхование имущества. Чаще всего квартиры страдают от аварий водопровода, канализации, отопительной сети (60% от всех страховых случаев). Может случиться, что вашу квартиру зальют пожарные, причем прибывшие не обязательно к вам, а к вашим неосторожным соседям. И если в результате домашнего наводнения пострадали не только конструктивные элементы, а домашнее имущество и отделка, минимальная страховка ущерб не покроет. А уж тем более не покроет расходы на ремонт квартиры соседей снизу, которые обязательно потребуют возместить ущерб.

«Если вы залили соседа снизу, сделавшего дорогостоящий ремонт, и вам приходится выплачивать ему компенсацию, у вас не остается денег на проценты по кредиту. Поэтому мы рекомендуем страхование гражданской ответственности, — советует Сергей Савосин, руководитель центра розничных продаж ЗАО СК «Цюрих-Русь». — Если возникли проблемы со здоровьем ваших близких — это тоже дополнительные расходы, так что и здесь лучше застраховаться. И даже, казалось бы, не связанный с вашим ипотечным контрактом объект — вторая квартира, которую вы, допустим, сдаете. Если вдруг в ней произойдет пожар и вы перестанете получать арендную плату? Ведь когда вы берете кредит, вы оцениваете свои возможности. И поэтому оптимально застраховать все, что может повлиять на объем ваших доходов».

Разумеется, страховать имущество, жизнь, здоровье, гражданскую ответственность, да еще по полной программе несколько дороже, чем по минимуму, который требует банк. Однако в странах, которые живут в кредит, такое страхование — дело обычное.

Страховщики платят

В марте этого года Росгосстрах в Санкт-Петербурге выплатил по договору комплексного ипотечного страхования 1, 367 млн руб. Заемщик попал в автокатастрофу и полностью потерял трудоспособность. Договор ипотечного кредитования на 50 тыс. долл. был заключен с Городским ипотечным банком, в пользу которого и перечислили страховое возмещение. После выплаты квартира перестала быть обеспечением по кредиту, ее собственником стал страхователь.

Ингосстрах погасил невыплаченную часть кредита в связи со смертью страхователя, погибшего в ДТП. Сумма возмещения составила 45 тыс. долл., семья заемщика получила квартиру в собственность.

Другой заемщик, взявший ипотечный кредит на покупку жилья, заболел и получил II группу инвалидности. Ингосстрах погасил кредит банку, выплатив 88 тыс. долл., а квартира стала собственностью инвалида.

Клиент Ингосстраха приобрел квартиру по ипотеке, сделал дорогой ремонт и справил новоселье. Соседи с верхнего этажа залили квартиру, ущерб был нанесен на сумму 67 369 руб. Франшиза по договору страхования составляла 1,5 тыс. руб. Ингосстрах выплатил возмещение в размере 65 869 руб.

Будет ли снижаться стоимость ипотечного страхования?

Сергей САВОСИН

Сергей САВОСИН

руководитель центра розничных продаж компании «Цюрих-Русь»

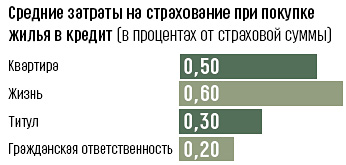

Стоимость ипотечного страхования складывается из трех составляющих: страхование жизни и здоровья заемщика, страхование самого объекта ипотеки и так называемое страхование титула. Стоимость страхования жизни и здоровья наиболее стабильна, ибо базируется на статистике за многие годы, и статистика эта вряд ли изменится. Снижать можно цену страхования квартиры, которая становится объектом залога, и это снижение может быть тем существеннее, чем большее количество ипотечных кредитов будет выдано и застраховано. Что касается цены титульного страхования, то она базируется на стоимости проверки «чистоты» юридических документов по сделке ипотеки, следовательно, путь к снижению этой цены — повышение эффективности работы риелтора.

Роман ВАРЛАМОВ

Роман ВАРЛАМОВ

заместитель начальника отдела страхования имущества управления коммерческого страхования компании «КапиталЪ Страхование»

Многие компании обязательно пойдут на снижение тарифов, чтобы занять как можно более значительную нишу на рынке. В случае улучшения демографической ситуации в стране в целом и в регионах, где ипотечное кредитование развивается особенно активно, возможно снижение тарифов по страхованию жизни и здоровья заемщиков. В будущем можно прогнозировать снижение стоимости титульного страхования либо вообще отказ банков от требования к клиентам страховать титул собственности на приобретаемый объект недвижимости.

Аркадий БОБИКОВ

Аркадий БОБИКОВ

управляющий продуктами страхования имущества физических лиц компании «РЕСО-Гарантия»

Тарифы снижаются, когда резко растет количество застрахованных. Но значительного роста рядов заемщиков по ипотеке пока не предвидится, и вот почему. Низкий средний уровень зарплаты в стране и почти полное отсутствие среднего класса — основного участника ипотеки на Западе. Неуверенность в завтрашнем дне. Кредит берется на десяток или даже несколько десятков лет, но сейчас большинство потенциальных заемщиков не знают, что будет с ними даже завтра. Неподъемные проценты за кредит, в 1,5 — 2 раза превышающие аналогичные тарифы на Западе — при гораздо более высоком уровне тамошних доходов. Отсутствие действенных программ поддержки ипотеки для молодых семей, военнослужащих, госслужащих.

Игорь ФАТЬЯНОВ

Игорь ФАТЬЯНОВ

заместитель генерального директора страхового общества «Россия»

На рынке страхования ипотечных кредитов можно заметить тенденцию к незначительному снижению тарифов. Причина — обострение конкуренции между страховыми компаниями на данном сегменте рынка. Кроме этого страховые компании накопили некоторую статистику, что позволяет им более точно просчитывать риски, а значит, немного снизить тарифы. В результате при комплексном страховании ипотеки (страхование предмета залога, титула, жизни заемщика) ставка на рынке на сегодня составляет 1 — 1,5%.