Высокие цены на электроэнергию и сложности с подключением к электросетям заставляют потребителей задумываться о строительстве собственной генерации вне единой энергосистемы. Это может привести к резкому росту доли распределенной энергетики. Но в России пока не разработано четких механизмов для интеграции собственной генерации в общую энергосистему.

Хорошо забытое старое

О распределенной генерации как существенном факторе развития российской энергетики заговорили лишь два-три года назад, хотя сам по себе этот сектор отрасли гораздо старше, чем Единая энергосистема (ЕЭС) страны. Большая часть электростанций России были связаны в единую сеть лишь во второй половине XX века, тогда как до этого отдельные генераторы обеспечивали энергией лишь ближайшие к ним поселения и предприятия.

Переход к ЕЭС считался качественным скачком, созданием новой масштабной инфраструктуры, объединяющей экономику страны, на этом фоне развитие распределенной энергетики выглядит шагом назад. Тем не менее сейчас считается, что развитие распределенной генерации — малых ГЭС, мини-ТЭС, возобновляемых источников энергии (ВИЭ) и т. д.— стало общей тенденцией в странах с развитой энергосистемой. По общему направлению тренда Россия не слишком отличается, например, от стран Европы, хотя, как часто бывает, национальные особенности делают отечественную ситуацию мало схожей с зарубежными практиками.

Поскольку само определение распределенной энергетики достаточно общо, оно позволяет включать в этот сектор весьма различные источники энергии — от микрогенерации мощностью в несколько киловатт (например, солнечные батареи на крышах зданий) до средних и больших ТЭС, обеспечивающих энергией крупные заводы. Кроме того, такая генерация может быть как полностью автономной, так и присоединенной к общим электросетям для выдачи в энергосистему излишков выработки.

При этом в отдельной энергосистеме может преимущественно развиваться какое-то одно из направлений распределенной генерации. Так, "Системный оператор" (СО, управляет ЕЭС России) отмечал, что, если в Западной Европе и США в первую очередь строятся электростанции на возобновляемых источниках энергии при субсидиях государства, то в России основой сектора становятся малые ТЭС и ТЭЦ, сооружаемые частными инвесторами для собственных нужд. Другими словами, если "большая" генерация в России, несмотря на реформу РАО "ЕЭС России", по-прежнему остается в большей степени государственной отраслью, то отечественная распределенная энергетика неожиданно оказывается продуктом частной инициативы.

Экономика малых масштабов

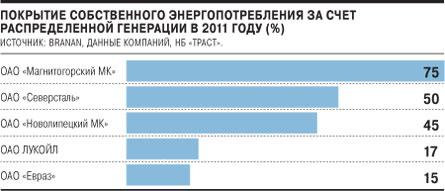

У этой российской особенности существует стандартное объяснение: услуги ЕЭС в результате энергореформы стали весьма дороги для промпотребителей. Это признают как эксперты (см., например, колонку Ольги Быковой из Branan), так и сами участники отрасли. В "Интер РАО Инжиниринг" (дочерняя компания энергохолдинга, объединяющая инжиниринговые активы) "Ъ" заявили, что "позиция потребителей по строительству собственной генерации является, по сути, рыночным сигналом на недопустимо высокий рост цен на электроэнергию и стоимость услуг сетевых организаций". По расчетам НП "Сообщество потребителей энергии", в Тюменском регионе к 2011 году промпотребителями было построено уже 1,5 ГВт собственной генерации, а к 2014 году должно быть введено еще около 500 МВт. Более того, партнерство ожидало, что в дальнейшем из-за отсутствия свободных мощностей для техприсоединения и роста энергоцен потребители региона могут построить еще 1-2 ГВт собственных мощностей.

При этом несмотря на то, что сейчас и крупные генкомпании активно строят средние и крупные энергоблоки в рамках обязательных инвестпрограмм, темпы вводов малой тепловой энергетики опережают "большую" генерацию. По данным, приводившимся General Electric, за десятилетие с 2001 по 2011 годы доля станций мощностью до 25 МВт выросла на 25% и составила 6% от всей установленной мощности российской генерации.

То, что строительство распределенной генерации в России становится выгодным, можно проиллюстрировать тем, что на нее стали обращать внимание крупные генерирующие компании. Например, гендиректор "Евросибэнерго" (подконтрольно Олегу Дерипаске) Евгений Федоров, рассказывая об интересе к малой распределенной генерации, говорил, что уже в этом году компания начнет строить две станции общей мощностью 30 МВт. "Для себя мы видим возможность построить до 300 МВт распределенной малой генерации в течение ближайших пяти лет",— пояснял он, уточняя, что при вводах этой генерации "Евросибэнерго" будет ориентироваться на нужды промпотребителей. То же "Интер РАО" оценивает интерес предприятий нефтехимической, машиностроительной и целлюлозно-бумажной отраслей к газовым турбинам мощностью 77 МВт, которые будут производиться на заводе в Рыбинске (СП GE, "Ростехнологий" и "Интер РАО"), в 12 единиц в год.

За пределами государства

При этом рыночный характер строительства распределенной энергетики фактически исключает из тренда сооружение малой генерации на ВИЭ в силу ее относительной дороговизны. Если в странах Западной Европы солнечная и ветровая энергетика, а также генерация на биогазе пользуется определенной господдержкой ("зеленый тариф", субсидии etc.), то в России подобные механизмы даже не рассматриваются. Предложения правительства по развитию ВИЭ сводятся к прямому или опосредованному финансированию "зеленой" генерации за счет общего "котла", наполняемого платежами потребителей. Что, естественно, приводит к негативной реакции рынка: по оценке Сообщества потребителей электроэнергии, к 2020 году при выполнении планов государства по вводам ВИЭ-генерации цены на оптовом энергорынке могут вырасти на 3-3,5%.

Но даже с учетом того, что государство отказывается от политики субсидирования распределенной генерации на европейский манер оно тем не менее не исключает скачкообразного роста таких мощностей. Так, Агентство по прогнозированию балансов в электроэнергетике, госкомпания, в частности, разрабатывающая для правительства программы развития отрасли, предполагает, что при массовой замене котельных на малую когенерацию (одновременное производство электричества и тепла) выработка сектора может составить до 25% от нынешнего объема производства электроэнергии в стране.

Но сама государственная энергетика не готова пока массово инвестировать в распределенную генерацию. Можно упомянуть о планах "РусГидро" по строительству малых ГЭС (впрочем, компания, столкнувшаяся с дефицитом инвестпрограммы, в последние годы больше вкладывает в крупные проекты) и о программе по развитию проектов ВИЭ, начатой в "РАО ЭС Востока" (также подконтрольна "РусГидро"). В последнем случае речь идет строительстве ветродизельных установок и солнечной генерации. В частности, на Камчатке и в Сахалинской области предполагается ввести свыше 15 МВт ветродизельной мощности, а в Якутии — 3,6 МВт солнечных электростанций. По данным компании, до 2016 года на эти цели предполагается выделить более 3 млрд руб.

В "РАО ЭС Востока" необходимость программы объясняли дороговизной энергии, выработанной дизельными энергоисточниками в отдаленных поселках. Заместитель гендиректора холдинга Алексей Каплун в ноябре прошлого года отмечал, что установка солнечной или ветродизельной генерации в таких местах "ведет к сокращению затрат на топливо, что делает реализацию проектов ВИЭ экономически эффективной, а по достижении окупаемости проекта позволит снизить тариф". Но при этом в "РАО ЭС Востока" признавали, что законодательно закрепленный механизм возврата инвестиций отсутствует.

Случай с ВИЭ-генерацией в отдаленных районах, не связанных с ЕЭС, является тем самым примером "сферического киловатта в вакууме", когда без распределенной генерации явно не обойтись: тянуть сети в дальний поселок экономически крайне невыгодно. Существование распределенной генерации в зоне с развитыми магистральными и распределительными сетями — более интересный вариант. Как правило, здесь потребители, строящие собственную мощность, предпочитают для резервирования также подключаться к сетям, чтобы при необходимости покупать дополнительную электроэнергию на рынке. Современные сети могут и давать распределенной генерации возможность, наоборот, сбрасывать в сеть лишнюю энергию. Впрочем, такие схемы подключения активно развиваются в тех же европейских странах с высокой долей распределенных мощностей в энергосистеме (скажем, в Дании доля распределенной генерации в выработке превышает 50%), ситуация в России пока от этого далека.

Особенности национального регулирования

Обычно признается, что одним из ключевых факторов активного развития распределенной генерации за рубежом является относительная простота присоединения новых небольших мощностей к сетям. В результате системным операторам в Европе пришлось сменить свой стиль управления энергосистемами. По словам эксперта по вопросам энергетики и энергоэффективности Energy Technology Russia/CIS Джангуидо Пиани, традиционная схема для Германии еще 10-15 лет назад выглядела так: генерации известен прогноз энергопотребления, в соответствии с которым и включаются необходимые мощности. Сейчас же, после либерализации, рынок перешел на двусторонние договоры, роль системных операторов свелась к компенсации отклонений. В дальнейшем энергосистема должна стать открытой на всех уровнях напряжения, а функции операторов сведутся удержанию баланса частоты и мощности.

В России пока схема управления энергосистемами ближе к традиционной. "Системный оператор" фактически скорее командует включением мощности, чем реагирует на уровень загрузки и спроса. По предложению "Системного оператора", если совокупная выработка объектов распределенной генерации меньше 0,1% потребления региона, никаких дополнительных механизмов по ее учету не требуется. Если доля начинает превышать 0,1%, необходим как минимум информационный обмен с тем, чтобы не требовалось стопроцентного резервирования этих объемов за счет большой энергетики. Станции мощностью свыше 25 МВт обязаны заключать договор об оперативно-диспетчерском управлении с СО. Сверх этого, по мнению компании, все объекты распределенной генерации свыше 5 МВт должны быть оснащены системами телеметрии, позволяющими обеспечить их наблюдаемость со стороны регионального диспетчерского центра. "Этого можно и не требовать, но тогда объем необходимого резерва со стороны большой энергетики будет больше",— говорит зампред правления СО Федор Опадчий.

При этом и процедура выхода на рынок (для продажи излишков выработки) для российской распределенной генерации не так проста. Генераторы свыше 25 МВт с 1 января 2013 года потеряли право продавать электроэнергию на розничном рынке без подтверждения, выданного НП "Совет рынка". "Основные критерии, на которые при выдаче подтверждения ориентируется "Совет рынка",— объясняет зампред правления партнерства Павел Сниккарс,— связаны, во-первых, с требованиями к топливу. Разрешение выдается в том случае, если генерирующий объект непосредственно связан с основным промпроизводством либо работает на топливе, являющемся побочным продуктом основного производства, и, следовательно, остановка оборудования по производству энергии приведет к ограничениям в его работе. И, во-вторых, с сетевыми ограничениями: если отключение генератора внутри системы не позволяет заместить его выработку входами из внешней сети более чем на 40%, тогда генератор получает право и возможность реализовывать энергию на розничном рынке".

С выходом распределенной генерации на рынок есть проблемы и у СО. Как отмечал Федор Опадчий на февральском семинаре по техническим аспектам распределенной генерации, механизмов управления такой генерацией нет и их приходится учитывать не по установленной мощности, а по средней зимней выработке. На конкурентном отборе мощности на этот год СО учитывал 6,5 ГВт розничной малой генерации, отметил господин Опадчий. При этом на первую половину 2013 года подтверждение "Совета рынка" на работу на розничном рынке выдано 22 организациям распределенной генерации. Самая крупная из таких станций — западносибирская ТЭЦ "Евраза" мощностью 600 МВт — вполне может составить конкуренцию и "большой" тепловой генерации.