Российские власти не оставляют попыток вернуть хотя бы часть денег, утекших из страны через офшорные зоны за последние годы: Министерство финансов обещает обложить налогами зарубежные прибыли российских холдингов. Хотя деньгам предпринимателей в "налоговых оазисах" по-прежнему гораздо уютнее, чем дома, предпринятые властями за последние десять лет атаки на офшоры заставляют бизнес усложнять схемы налоговой оптимизации.

Вечный бой

Ровно десять лет назад, в июне 2002 года, правивший свой первый срок президент Владимир Путин на съезде Торгово-промышленной палаты посоветовал бизнесу без всяких условий возвращать капиталы из офшоров. Иначе, предупредил тогда предпринимателей президент, в результате действий развитых стран, ведущих борьбу с финансированием терроризма, "вы замучаетесь пыль глотать, бегая по судам и размораживая свои средства". С минимальными вариациями антиофшорная риторика в выступлениях Владимира Путина звучала все последующие годы. "Деньги должны работать на нашу экономику, а не болтаться в офшорных зонах",— призывал президент в одном из своих посланий Федеральному собранию. Призывами дело, впрочем, не ограничивалось — несколько раз власть использовала более действенный язык угроз. В 2008 году Владимир Путин обещал "прислать доктора" главе группы "Мечел" Игорю Зюзину — премьер упрекнул компанию в использовании трансфертных цен и уходе от налогов. В декабре 2011 года Владимир Путин публично обвинил руководителей многих энергокомпаний в выводе средств из отрасли с помощью офшоров.

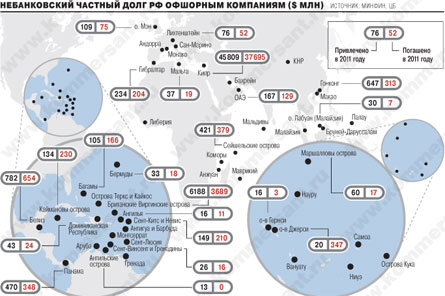

Несмотря на все эти призывы и акции устрашения, деньги, однако, предпочитают "болтаться" в офшорах во все возрастающем количестве (точнее, не в самих зонах, в которых низконалоговые компании всего лишь зарегистрированы, а в банках по всему миру — швейцарских, австрийских, голландских и т. д.). Сколько именно — сказать невозможно, поскольку офшоры для того и нужны, чтобы сохранять конфиденциальность проводимых операций. По приблизительным международным оценкам, через офшорные зоны проходит до половины мировых финансов. При этом с помощью зарубежных юрисдикций бизнес структурируется не только ради экономии на налогах. К примеру, широко применяемая российскими металлургами модель "Головная компания — там, производственные мощности, записанные на дочерние предприятия,— в РФ" позволяет холдингам использовать все возможности зарубежной финансовой системы и развитого корпоративного законодательства.

Косвенно о российских масштабах "офшоризации" судят по цифрам оттока капитала. По итогам 2011 года ЦБ сообщил об оттоке в $84 млрд (больше было только в кризисном 2008-м), с начала 2012 года из РФ утекает около $10 млрд в месяц. Как писал "Ъ", большая часть оттока — это кредиты российских банков российским же компаниям, зарегистрированным за рубежом, в основном на Кипре, в Нидерландах и на Британских Виргинских островах (БВО). Второй косвенный показатель — данные Росстата об объемах инвестиций. Согласно им, в первой десятке стран--получателей отечественных капиталов есть как "чистые" офшоры вроде БВО ($5 млрд накопленных инвестиций на конец марта 2012 года) и государство Сент-Китс и Невис ($4,5 млрд), так и "нормальные" страны, но имеющие привлекательные налоговые соглашения с РФ: Нидерланды ($28 млрд), Кипр ($23 млрд), Швейцария ($8 млрд).

Председатель Совета директоров ОАО "Стальная группа Мечел" Игорь Зюзин

Фото: Дмитрий Лебедев, Коммерсантъ

Офшоры. Первая кровь

Впрочем, утверждать, что десять лет кампании по борьбе с офшорами прошли впустую, неправильно. Кроме разговоров у российских властей есть и успехи на этом направлении. "Ъ" насчитал минимум четыре таких достижения. Первое — обновление налоговых соглашений с ключевыми для российского бизнеса налоговыми гаванями. Второе — введение обязательного контроля сделок с офшорами в рамках принятого в 2011 году закона о трансфертном ценообразовании. Третье — лишение резидентов офшоров права на льготное налогообложение дивидендов при стратегическом владении. Наконец, четвертое — успехи налоговых органов в судебном оспаривании действий минимизаторов налогов с помощью зарубежных компаний.

Пересмотр налоговых соглашений Минфин начал в 2010 году. Поскольку с "дикими" офшорами типа БВО контактов у российских властей не было и нет, налаживать их было решено с договороспособными европейскими юрисдикциями. Прорывом стало подписание президентами России и Кипра в октябре 2010 года новой редакции соглашения об избежании двойного налогообложения между двумя странами. Власти РФ давно давили на Кипр, поскольку считали, что прежнее, подписанное еще в 1998 году соглашение позволяет российскому бизнесу чрезмерно экономить на налогах. В частности, за счет низкой ставки налога на дивиденды — 5% (в РФ — 15%), с помощью которой бизнес выводит прибыль с минимальными затратами.

В обновленном соглашении стороны переписали статью об информационном обмене между налоговыми службами. В феврале 2012 года оно было ратифицировано Госдумой и 1 января 2013 года вступит в силу. Отметим, что до сих пор получить у киприотов информацию о зарегистрированных там фирмах российской стороне не удавалось. Эта ситуация в свое время так разозлила Минфин, что он включил входящий в ЕС Кипр в свой список 42 офшоров наряду с экзотическими островными юрисдикциями. Минфин обещал, что после обновления соглашения Кипр из перечня будет исключен, однако до сих пор это не сделано. Неофициальная причина — недоверие к кипрским чиновникам, Минфин намерен убедиться в том, что они на деле готовы отвечать на запросы российских налоговиков.

После Кипра соглашение об избежании двойного налогообложения было обновлено со Швейцарией — поправки уже подписаны и ждут ратификации. Кроме того, уже согласован сторонами и сейчас готовится к подписанию протокол с Люксембургом. Кроме норм об обмене информацией во все эти соглашения включена еще одна важная статья — о введении налогообложения сделок с акциями компаний, владеющих недвижимостью в РФ. Поясним: сейчас большинство девелоперов оформляют недвижимость на компании, зарегистрированные в офшорах, прежде всего — на Кипре. Так что при сделках продается не недвижимость, а сама компания. До сих пор налоги в этом случае в РФ не уплачивались, теперь — будут. Правда, лишь с 2017 года Россия согласилась на отсрочку, необходимую для того, чтобы включить такую же статью в соглашения и с другими странами-партнерами.

Вторая антиофшорная мера — введение в 2008 году поправок в Налоговый кодекс о нулевой ставке налога на прибыль с дивидендов, получаемых российскими компаниями от своих "дочек". До 2008 года эти доходы облагались по ставке 9%, если же дивиденды платила иностранная компания — то 15%. Льгота предоставлена с рядом условий: получающий дивиденды холдинг должен не менее года владеть более чем 50% акций "дочки", и главное — она не должна быть зарегистрирована в странах-офшорах из списка Минфина. Освобождение было придумано ради стимулирования создания холдингов в России.

Что касается введенного с 1 января 2012 года контроля всех внешнеторговых сделок с офшорными компаниями на сумму более 100 млн руб. в год (в рамках нового закона о трансфертном ценообразовании), то он пока работает лишь формально. Накопление информации о таких сделках идет в пилотном режиме и без санкций за ошибки со стороны ФНС, так что эффективность новации пока оценить нельзя. Наконец, последнее из отмеченных антиофшорных достижений властей — создание выгодных для бюджета судебных прецедентов. По словам главы департамента налогового консультирования компании ITA UFS Investment Group Рустама Вахитова, "успехи налоговых органов в судебной практике неоспоримы". Эксперт отмечает, что в нашумевших делах "Северного Кузбасса", "Нарьянмарнефтегаза", торговой сети "Монетка" налоговые органы провели большую работу по сбору доказательств из зарубежных источников (в последнем деле подключив даже Интерпол) и смогли качественно оспорить созданные налогоплательщиком структуры налогового планирования.

Председатель Совета директоров ОАО "Стальная группа Мечел" Игорь Зюзин (справа) во время встречи Президента России Владимира Путина (слева) с представителями российского бизнеса

Фото: Дмитрий Азаров, Коммерсантъ

Направления удара

Широко описанный в зарубежной прессе пример оптимизации налогов корпорацией Google Inc. доказывает, что платить в госказну меньше можно, даже будучи на виду и даже в такой зарегулированной юрисдикции, как США. Напомним, в то время как ставка корпоративного налога в США составляет 35% и уплачивается со всех доходов, зафиксированных в любой стране мира, Google удалось сократить свое налоговое бремя до 2,4%. Сделано это было за счет сложной схемы экспорта интеллектуальной собственности, дочерней компании на Бермудах и применения соглашения об избежании двойного налогообложения между Ирландией и США.

Партнер PwC в России Наталья Кузнецова уверена, что спрос на налоговое планирование не падает. Подстраиваясь под него, консультанты будут трансформировать механизмы фискальной оптимизации. Текущий тренд — обеспечение не формального, а реального присутствия в юрисдикции, используемой для налогового планирования. Рустам Вахитов отмечает, что сжимается лишь сектор агрессивного ухода от налогов. Этим отчасти можно объяснить гиперактивность продавцов офшорных структур на российском и украинском рынках — другие рынки для них закрываются. Налоговое планирование, по словам эксперта, приобретает более цивилизованные формы: вместо перевода прибыли в офшор — более эффективное планирование реальных бизнес-операций.

Более изобретательным обещает стать и Минфин. Сейчас его антиофшорные планы связаны с готовящимся законопроектом о налогообложении нераспределенной прибыли иностранных контролируемых компаний. Ведомство намерено заставить российские холдинги делиться с бюджетом прибылью своих офшорных "дочек". Для этого доход последних будет предложено признавать доходом российской материнской компании с соответствующим налогообложением. Такая практика существует во многих развитых странах и, по мнению экспертов, вполне может быть применена и в РФ. Чтобы она заработала, потребуется подписать соглашения об обмене информации с офшорами или внести такие нормы в соглашения об избежании двойного налогообложения. В договорах со Швейцарией, Люксембургом и Кипром, напомним, это уже сделано.